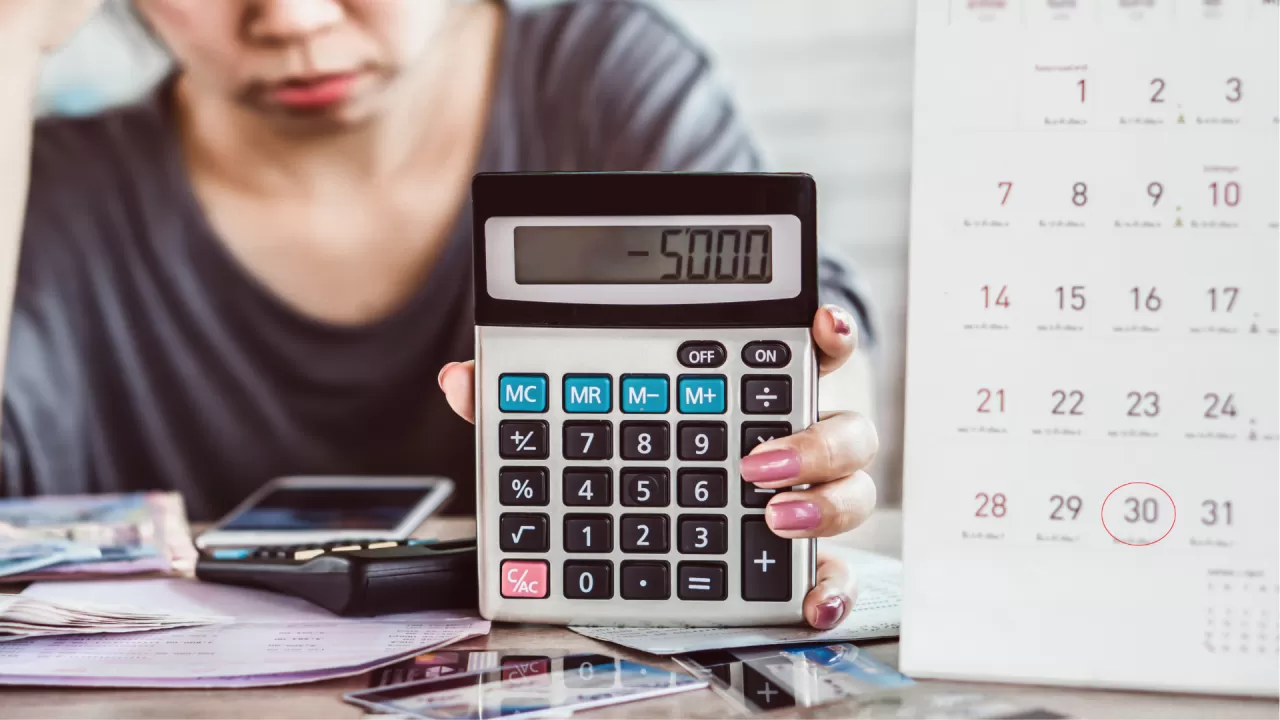

Қарызды несиемен жабу, соңғы үлгідегі смартфонды 12 айға немесе екі жылға дейін пайызсыз бөліп төлеу арқылы сатып алу, азық-түлікті қарызға жаздыру, той жасау үшін кредит алу қалыпты жағдайға айналып кеткелі қашан. Қаржылық сауат былай тұрсын, қымбатшылық қысқан заманда кей адамға көрпеге қарап өмір сүрудің өзі қиын ба дерсіз. Қарыздан құтылу үшін не істеу керек? Несие аларда нені ескерген жөн? Осы тақырып төңірегінде inbusiness.kz тілшісі шолу жасады.

Қаржы нарығын реттеу және дамыту агенттігінің дерегінше, жеке тұлғаларға берілген несиелер 2023 жылғы қазанда 1,9%-ға артып, 17 336 млрд теңге болды. Жыл басынан бері бұл көрсеткіш 22,4%-ға артты. Ипотекалық қарыздар 1,3%-ға өсіп, 5 267 млрд теңгеге дейін жетті. Тұтынушылық несиелер 2,3%-ға артып, 9 652 млрд теңге болды. Жеке кәсіпкерлерді есепке алмағанда, халыққа берілетін кредиттер 1,7%-ға ұлғайып, 15 888 млрд теңгені құрады.

"2023 жылғы қазанда жеке тұлғаларға 1 485 млрд теңгеге жаңа кредит берілді. Бұл өткен аймен салыстырғанда 4,7%-ға көп. Тұтынушылық мақсаттарға 1 086 млрд теңге берілді, бұл өткен айға қарағанда 8,2%-ға артық. Ипотекалық қарыздар – 146 млрд теңге, өткен аймен салыстырғанда 4,2%-ға аз. 2023 жылғы 1 қарашадағы жағдай бойынша 90 күннен астам мерзімі өткен берешегі бар несиелердің кредиттік портфельдің жалпы көлеміндегі үлесі 3,3%-ды немесе 922 млрд теңгені құрады", – делінген агенттіктің биылғы қазандағы елдің қаржы секторына жасаған шолуында.

Ақпаратқа сәйкес, жеке тұлғалар портфелінде 90 күннен астам мерзімі өткен берешегі бар қарыз деңгейі 591 млрд теңгеге жеткен.

Жақында Қаржы нарығын реттеу және дамыту агенттігі төрағасының орынбасары Олжас Қизатов 1,5 млн қазақстандықта несиені уақытылы төлеуде қиындықтары бар екенін айтқан болатын. Сөзінше, азаматтардың банктер мен микроқаржылық ұйымдарда несиесі бар. Тіпті қарыздың бір бөлігі коллекторлық агенттіктерге өтіп кеткен.

Сарапшылар адамдардың қарызға белшесінен батуының бірқатар себебі барын алға тартады. Соның бірі – бюджетті дұрыс жоспарламау. Яғни кіріс пен шығыстың есебі болмаса, онда тиісті лимиттен де асып кету қаупі туындайды. Сондай-ақ ай сайын белгілі бір қордың жиналмауы дағдарыс жағдайларында белгілі бір қиындық әкелуі мүмкін.

Несиені эмоция кезінде ресімдеуге болмайды, деп жалғастырады мамандар. Себебі бұл аса қажет емес заттардың қарызға алынуына, несие бойынша ұсыныстардың жіті талданбауына әкеліп жатады.

Қарыз қамытынан шығу үшін не істеу керек?

Қаржы сарапшылары адамдардың қолдағы бар қаржысына өмір сүруге дағдыланғаны дұрыс деп айтып жатады. Несиеге өмір сүрудің қаупі пен зардаптары қандай?

"Әр адам өзінің қалтасындағы қаржысының дәрежесіне байланысты қаржылық жоспарын жасауы керек. Бір сөзбен айтқанда, көрпесіне қарап көсілуі керек. Елдегі экономикалық белсенді халық саны 9,5 миллион болатын болса, соның 75-80 пайызында несие бар. Оның ішінде белгілі бір бөлігінің несие қайтаруы қиыншылық тудырып отырғанын көруге болады. Осының барлығы да адамдардың несиеге дайындықсыз, қандай да бір қажетті білімсіз кіріп жатқанынан. Сол үшін де адам ең әуелі несие алудың негізгі бағытын анықтап алуы керек. Адамдар көбінесе қарызды жабу үшін несие алып, оны үшінші несиемен жабамын деп аяғында үлкен эмоциялық, психологиялық зардаптарға ұшырап, қиындыққа тап болып жатады", – деді экономист Бауыржан Ысқақов inbusiness.kz тілшісінің сауалына берген жауабында.

Сарапшы несиені қай жағдайда алуға болатынын айтты.

"Егер де алған несие қарыздың пайызынан жоғары табыс әкелетін кәсіпке алынатын болса, адамның білімін жақсартуға бағытталса, онда несие алуға болады. Бірақ та адамдар көбінесе ортаға байланысты, әлеуметтік желідегі өзінің өмір салтын жақсартамын деп жалған сезімге, эмоцияға беріліп, өздерін бақытты сезінгісі келіп, бірақ та оның салдары қалай болатынын ойламайды. Бұл несиені қайтара алмайтын жағдайға әкелу мүмкін. Ең әуелі несиенің қаупі мен зардаптарын несие алуға құжаттарды тапсырғаннан бастап зерттеуіміз керек. Қарыздың пайыздық мөлшерлемесі қандай, табыстың қай бөлігі оны жабуға кетеді деген мәселелерге жіті көңіл бөлген жөн", – деп атап өтті спикер.

Бауыржан Ысқақовтың сөзінше, адамдар қаржылық сауаттылықты арттыруға басымдық бергені дұрыс.

"Ол үшін адамдарға несие ретінде алған қаражаттарын тиімсіз пайдаланғаны жөнінде ақпарат беруіміз керек. Мысалы, бізде әртүрлі психологиялық күйзеліске түскен адамдармен психотерапевт мамандар жұмыс істеп, белгілі бір нәтижелерге қол жеткізіп жатады. Елімізде қаржылық қиындыққа батқан адамдарға қаржылық сауаттылықты арттыратын мамандардың тапшылығы бар. Шетелде адамдардың жоспарсыз несие алуының тәжірибеде көп кездеспейтіндігі оларға отбасылық бюджет, қаржыны тиімді басқару бойынша мәліметтердің балабақша мен мектептен бастап үйретілуі себеп. Қаржылық сауатты балабақшадан, мектептен бастауымыз керек", – деп жалғастырды спикер.

Қарызды жабуға кететін сома ай сайынғы табыстың неше пайызынан аспауы тиіс?

"Адам несие алуға шешім қабылдайтын болса, оның ай сайынғы төлейтін мөлшері табыстың үштен бір пайызынан аспағаны жөн. Мәселен, 200 мың теңге табысы бар адамның ай сайынғы төлейтін сомасы 70 мың теңгенің көлемінде болуы керек. Егер де жалақының жартысы несиеге кететін болса, онда адамның тұрақты даму, қалыпты бюджет, отбасылық бюджетінде баланс бұзылуы мүмкін. Несие алған күннің өзінде де ол табысыңыздың үштен бір бөлігі болуы керек. Несиеге ең соңғы шешім ретінде қараған жөн. Қазір телефонды болсын, басқа да бір ұсақ-түйек нәрселерді жоғары пайызбен несиеге алатын адамдардың саны өте көп", – деді Бауыржан Ысқақов.

Экономистен қайта қаржыландыру мен қайта құрылымдаудың өзара айырмашылығын анықтап білдік.

"Қайта қаржыландыру (рефинансирование) дегеніміз несиені басқа банктің несиесі арқылы жабуға мүмкіндік алу. Ол қай уақытта жүзеге асырылады? Егер де бұрынғы несиеңіз 22 пайыз болса, сіз дәл сол соманы басқа банктен 20 пайызға алатын болсаңыз, өзіңізге ыңғайлы банктен шарт жасасу арқылы іске асыруға болады. Артықшылығы несиелік ставка төмендеу мүмкін. Ал қайта құрылымдау (реструктуризация) дегеніміз банкпен сөйлесу арқылы алған несиеңізді қайтаратын мерзімді созып, несиелік ставканы төмендету. Егер де басқа банктен несие алып, ол қаржымен жоғары пайызбен алған несиеңізді жапсаңыз, рефинансирование тиімді. Ал егер банктің өзі несиелік ставканы төмендететін болса немесе несиені төлеу мерзімін созу арқылы ай сайынғы төлемді азайту мүмкін болса, онда реструктуризация тиімді", – деді сарапшы.

Оның сөзінше, несие алуға болмайды деген заңдылық жоқ.

"Ондай заңдылық бар деп те айтпаймыз. Несие адамдардың мұқтаждықтарына байланысты болатын жағдай. Оны адамдар қай уақытта алады? Егер олардың күнделікті тапқан табысы қажеттіліктеріне, баспана немесе көлік алуға, баланы оқытуға жетпеген жағдайда, мәжбүрсіздіктен несие алып жатады. Сондықтан да несие алуға бейім болғаннан гөрі табысты арттыру бағытында жұмыс істеу қажет. Бір кәсіппен шектелмеген жөн, әртүрлі қаржы көзі болу керек", – деді экономист Бауыржан Ысқақов.

Айта кету керек, осыған дейін Қазақстанда жыл басынан тұтынушылық несие алушылар саны артқанын жазған болатынбыз.