Отыз тістен шыққан сөз...

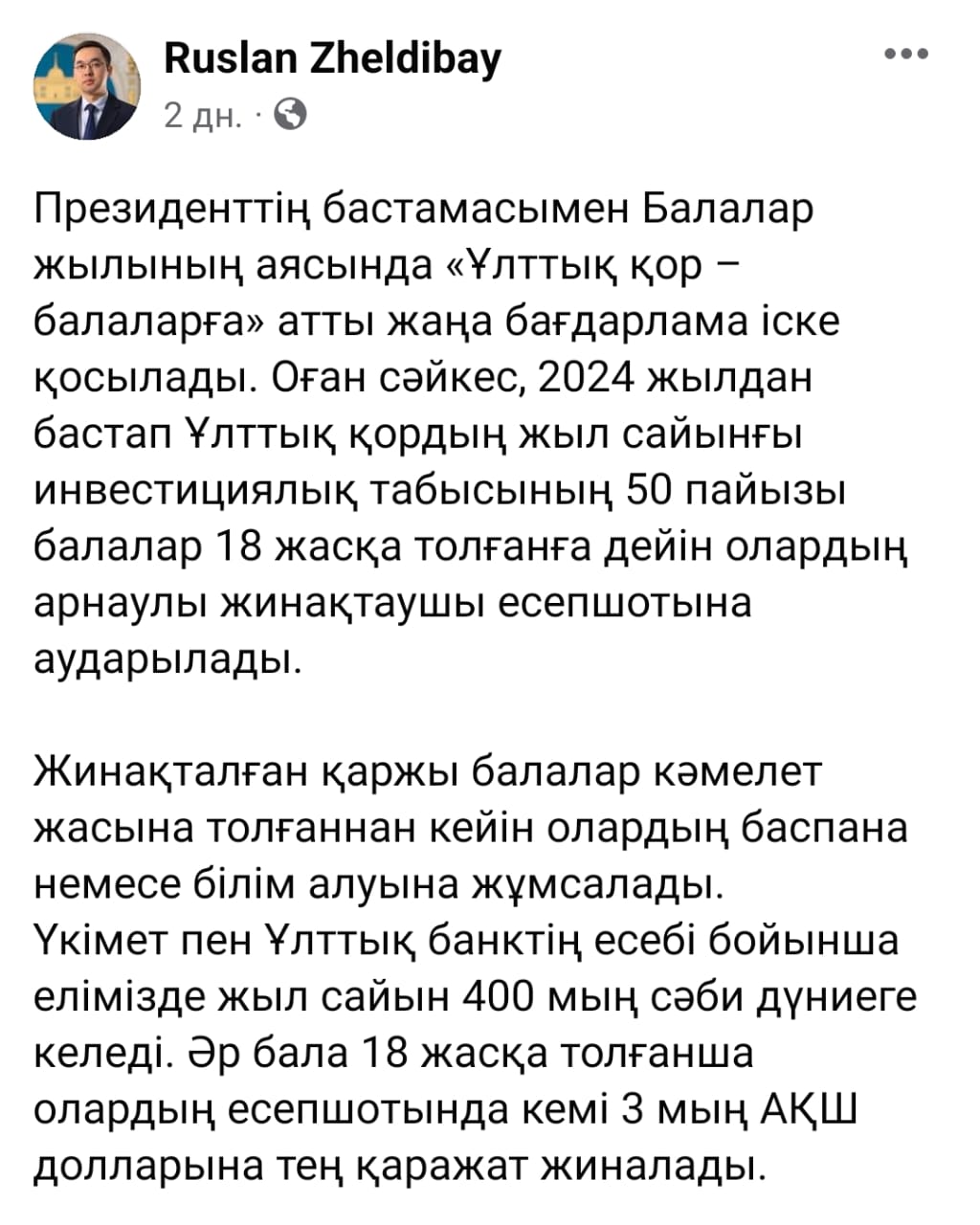

Отыз рулы елге тарады. Тоқаевтың балалар шотына аударылатын қаражат жайлы сөзіне байланысты әркім әртүрлі болжам айтады. Бірі "Әр балаға ары кетсе 1 млн теңге аударылады екен" десе, екіншісі "жоқ, кемі 40 мың доллар түседі" деп жатқан. Жап-жақсы бастаманың жаман аты шығуынан, Тоқаевтың имиджіне қаңқу сөздің көбі кері әсер етуі ықтималдығынан сақтанды ма, әйтеуір президенттің баспасөз хатшысы Руслан Желдібай "аттың басын сәл іркіп", "әр бала 18 жасқа толғанша олардың есепшотында кемі 3 мың АҚШ долларына тең қаражат жиналатынын" да жазып үлгерді.

Десе де, мұның өзі нақты сома емес. Кейбіреулер "бұл 2024 жылдан кейін дүниеге келетін балаларды ғана қамтиды екен" дегенді де айтып жатыр. Алайда соңғы болжамды Үкіметтің кешегі отырысында Ұлттық экономика министрі Әлібек Қуантыров жоққа шығарды.

"2024 жылдан бастап осы жүйе енгізіледі. Жалпы бүкіл Қазақстан бойынша 18 жасқа толмаған балалардың бәрі саналатын болады. Тек қана жаңа туған емес, барлық балаларға аударылады", – деп сендірді министр.

Әлібек Қуантыров Үкімет кулуарында жалпы осы тақырыпқа қатысты сұрақтың "астында қалды" десек те болады. Тілшілер министрді біраз терлеткен. Қуантыров қызды-қыздымен "балаға жиналған ақша кейбір ауылдарда үй алуға жетеді" деп те айтып қалды. Алайда нақты соманы айтқан жоқ – көп сұрақ жауапсыз қалды.

14 млн – фактқа айналатын сома ма?

Іnbusiness.kz тілшісі осы ретте экономистердің пікірін сұрап көрген. Мақсат Халық расында да, қазір көп адамда сұрақ туындап жатқанын айтады. Инвестициялық табыс деген не? Ол қалай есептеледі? Оның 50 пайызы нені білдіреді? Бұл сауалдың бәрі бастама жарияланғалы экономиске бірнеше рет қойылыпты.

"Ең әуелі инвестициялық табыс деген не? Мысалы, біз депозиттік шотты 1 млн теңге көлемінде ашатын болсақ, онда біз оның 15 пайызымен 150 мың теңге сыйақы аламыз. Сол – инвестициялық табыс деп айтуға болады. Тура осы тұрғыдан келген кезде қазір Ұлттық қорда 52,5 млрд доллар бар. Сол қаражатты біз АҚШ-тың көптеген құнды қағаздарында ұстап отырмыз. Олардың үстінен түсетін пайызы – сол инвестициялық кіріс. Қазір оның жалпы Ұлттық қордағы үлесі 2-4%. Бірақ ол өте аз көрсеткіш. Егер тура осы есептің өзімен қаарйтын болсақ, шамамен әр балаға 80 мың теңгеден келеді екен. Ал тура есептеп көрсек, негізінен жылына 10%-ға дейін кірістілік жасауға болады. Осы тұрғыдан келгенде 52,5 млрд доллардың 10%-ы – 5 млрд доллардан асатын қаражат. Оның 50% – 2,5 млрд доллар. Оны 6,1 млн балаға бөлер болсақ, әр балаға 400 доллардан болады екен. Яғни жылына әр балаға 400 доллардан аударып тұруға болады деген сөз. Бұл шамамен 200 мың теңге", – дейді экономист.

Мақсат Халық егер біз оны банк депозиті секілді шот ашып, қаражатты соған аударып отырсақ және оның кірістілігі 12 пайыз болса, онда ол 200 мың теңгеден жиналатын қаражат 18 жылда (экономистің есебінде) шамамен 14 млн теңге болатынын айтады. Бұл аз қаражат емес. Ал егер Ұлттық қордың көлемі артатын болса, қазіргі 52,5 млрд доллар емес, 100 млрд немесе тіпті 200 млрд долларға жетсе, онда одан түсетін инвестициялық кірістілік те артады. Демек бала болашағына бұл үлкен көмек болары сөзсіз.

Дей тұрғанмен экономист балалардың туу көрсеткіші өсетін болса, онда әр балаға бөлінетін қаражат та бала санының көбеюіне байланысты азаюы мүмкін екенін ескертеді.

"Бірақ мұның өзі тұрақты емес. Реалды түрде қарайтын болсақ, Ұлттық қорға жауапты мамандардың біліктілігінің төмен болып тұрғаны бар. Үкімет нақты жоба жасап шығарса, президент пен қоғам оны бақылауда ұстаса, онда жақсы нәтиже шығаруға болады деп есептеймін", – дейді ол.

Шоттағы теңге құнсызданып қалмай ма?

Мақсат Халықтан "Ұлттық қордан әр баланың шотына ақша теңгемен жиналса сол ақша түбі түкке тұрғысыз болып қалмай ма", деп сұрағанбыз. Экономист жинақтардың көбінің доллармен сақтаған тиімдірек болып көрініп тұрғанын атап өтті. Өйткені қанша дегенмен доллар тұрақтырақ валюта. Теңгемен болса әрине, құнсызданып кетуі мүмкін.

"Десе де менің түсінігімде бәрін долларда сақтауға болмайды. Оны кәдімгідей инвестициялық компанияға сенімгерлік басқаруға берген абзал. Мысалы, зейнетақы қорындағы активтердің артық жинақтарын жекелеген брокерлік компанияға сенімгерлік басқаруға берді. Тура сол сияқты. Сонда түсім әлдеқайда көп болады. Олар өздері қаражаттың қанша пайызын теңгемен, қанша пайызын доллармен сақтау керектігін, қандай құнды қағаздарды сатып алуға болатынынын өзі біледі", – деп ескертті Мақсат Халық.

Экономиске келесі сұрағымыз мынадай болды. Инвестициялық кірістен алынатын ақша баланың шотына аударылып отырса, шотқа түскен ақшаны қандай да бір инвестициялық салым ретінде сақтауға бола ма? Әлде баланың шотына аударылған қаражат пайдаланылған ақша ретінде қала ма? Сол қаражат айналымда бола алмай ма? Шотқа түскен қаражаттың құқықтық статусы қалай болар екен?

"Меніңше, бұл жерде мәселені тереңірек қарастыру керек. Мысалы, зейнетақы қорындағы қаражаттың да инвестициялық кірістілігі болады. Бірақ шектілік деңгейінен асқаннан кейін біз ол инвестициялық кіріспен бірге шешіп алдық. Бірақ арнайы мақсатта ғана қаражат бөлінді. Не тұрғын үй сатып алуға жұмсайсыз немесе денсаулығыңызды қаратуға ақшаны бөле аласыз. Болмаса инвестициялық компанияға сенімгерлік басқаруға бересіз. Сондықтан оның ішінде инвестициялық кірістілік те жүрді. Ал балалардың шотына аударылатын қаражаттың инвестициялық кірістілігінің 50 пайызы аударылса, ол жерде шотты жай дебеттік шот емес, меніңше, депозиттік шот секілді ашу керек. Содан кейін ол жерде жинақталған қаражат белгілі бір шектен асатын болса, онда оны инвестициялық айналымға салуға, сенімгерлік басқаруға беруге болады деп ойлаймын", – деді жауабында Мақсат Халық.

Әзірге бәрі фантазия

Ал экономист Жарас Ахметов алдыңғы әріптесіндей есеп жасауға асықпайды екен. Қазір Үкіметтің Ұлттық қордың инвестициялық табысын балаларға қалай бөлетіні белгісіз деген пікірде.

"Бәріміз тек болжаммен шектеліп отырмыз. Күні кеше ғана әртүрлі сарапшы әрқалай болжам айтып жатыр. Бір кісі әр балаға 40 мың доллар жиналады депті. Екіншісі 1,5 мың доллар деген санды айтады. Көрдіңіз бе? Мен де мысалы қазір есептеп шығарып, басқа соманы атауым мүмкін. Біз қазір болжаумен ғана айналысып жатырмыз. Сондықтан меніңше, әзірге ресми органдардың жауабын күту керек", – дейді асықпай ол.

Әдетте билік тарапы қандай да жобаны бастар алдында көпшіліктің сақтана қарайтын реакциясы да қалыптасқанын жасыра алмаймыз. Мәселен, билік зейнетақы қорының бір бөлігін пайдалануға рұқсат берген кезде бұл жоба аса сәтті болды деп айту қиын. Ол жобаның жемісін зейнетақыда артылған сомасы бар, жағдайы жақсы азаматтар көргенімен, әлеуметтік жағдайы төмен, зейнетақысы жиналмаған адамдарға теріс әсер еткен. Несімен? Елде үй бағасы рекордық деңгейде қымбаттап шыға келді. Экономистке осындай күмәніміз барын білдіргенбіз. "Бұл жоба да соның кебін кимей ме? Қандай тәуекелдер бар? Экономист ретінде билікті неден сақтандырар едіңіз?" деп сұрадық Жарас Ахметовтен.

"Өкінішке қарай, біздің ойымыз ешкімді қызықтырмайды. Экономистердің де, публицистердің де пікірін ешкім елемейді. Мүлде. Жаз, жазба бәрібір. Билік қоғамдық пікірге қарай шешім қабылдайды. Қоғамды пікірді қалыптастырып, оған бірдеңе демес бұрын болжам жасаған кезде нақты факттарға сүйену керек. Фантазияға емес. Ал факттер қазір жоқ. Ал фантазия құнсыз. Менің позициям солай. Осы идеяның ресми түсіндірмесін алайық. Содан кейін сыннан өткізерміз", – деді ол.

Бастысы, жемқорлықтан сақтану керек

Қаржыгер Расул Рысмамбетов болса, Ұлттық қордың бір бөлігін 18-ге толмаған қазақстандықтардың жеке шоттарына аудару бір жағынан алып қарағанда классикалық қаржы теориясына қарсы шығатынын ескертеді. Себебі Ұлттық қордың міндетіне ақшаны сақтау ғана емес, көбейту де кіреді. Қазір әлемдегі геосаяси жағдай баршаға аян. Осыған орай бұл бастаманы азаматтарға берілетін әлеуметтік көмек деуге болады дейді ол.

"Бастысы – Ұлттық қордың ақшасы коммерциялық банктерге бармау керек. Ондай жағдайда қорда ақша қалмайды. Айталық, өткен жылы елімізде 400 мың нәресте дүниеге келді. Енді әр балаға қордан қаржы бөлінеді дегеннен кейін халықтың саны көбейе түсетіні аян. Ұлттық қордан балалардың болашағы үшін қаржы аудару бір идея, ал оны жүзеге асыру механизмі қандай ол бөлек мәселе. Мәселе идеяның қалай іске асатынында, оны уақыт көрсете жатар", – дейді ол.

Расул Рысмамбетов жалпы жас ұрпақтың болашағына қаржы құю тәжірибесі араб елдерінде кеңінен қолданылып келе жатқанын атап өтті. Бірақ оларда бұл реформа жүйеленген.

"Бастысы сыбайлас жемқорлық тәуекелі болмауы қажет", – деп түйді сөзі экономист.

Аян Бекенұлы