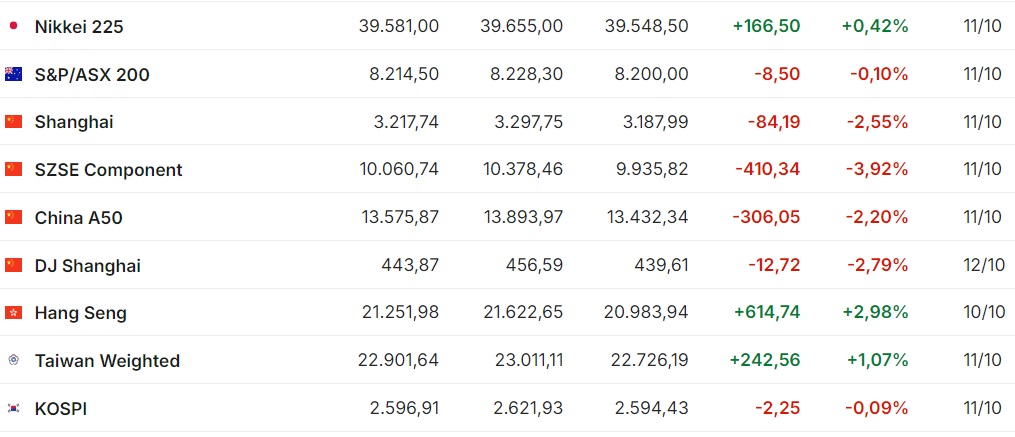

В Азиатско-Тихоокеанском регионе торги минувшей пятницы лишь японский Nikkei 225 завершил в плюсе, остальные индексы в отрицательном секторе. Фондовый рынок Гонконга в этот день был закрыт ввиду праздника двойной девятки, сообщает inbusiness.kz.

Значение японского индекса Nikkei 225 увеличилось на +166,50 пункта, или на +0,42%, до уровня 39 581,00 пункта. Причем он рос третьи торги подряд и достиг самой высокой отметки за две недели. По итогам торговой пятидневки индикатор прибавил +2,51%.

Лидером подъема выступили акции Fast Retailing, цена которых поднялась на +6,1%. Крупнейший розничный продавец одежды в Азии в 2024 фингоду, который завершился 31 августа, получил рекордные финансовые показатели и ожидает их дальнейшего роста в текущем периоде.

Кроме того, подорожали бумаги технологических компаний Advantest (+3,5%) и Tokyo Electron (+0,4%), производителя проволоки и кабелей Fujikura (+5,5%), представителей финансовой отрасли Dai-ichi Life Holdings (+1,9%) и Mitsubishi UFJ Financial Group (+1,7%).

Китайский индекс Shanghai Composite уменьшился на 84,19 пункта, или на -2,55%, до 3217,74 пункта, в том числе из-за фиксации прибыли трейдерами после повышения рынка днем ранее. За неделю индикатор потерял -118,76 пункта, или -3,56%.

Снижение котировок показали акции производителя аккумуляторов Contemporary Amperex (-6,3%), разработчика систем безопасности для жилья Shenzhen Infogem Technologies (-15,3%) и биотехнологической Wuxi Apptec (-6,3%), Ping An Insurance (-1,6%), Kweichow Moutai (-2,1%).

Потребительские цены (индекс CPI) в Китае в сентябре выросли на +0,4% в годовом выражении, говорится в отчете Государственного статистического управления.

Инфляция в стране фиксируется по итогам восьмого месяца подряд, но темпы подъема цен в прошлом месяце были минимальными с июня.

Аналитики в среднем прогнозировали повышение на +0,6%, как и в августе, по данным Trading Economics.

Стоимость продуктов питания в Китае в сентябре увеличилась на +3,3%. Медицинские услуги подорожали на +1,2%, образовательные – на +0,6%.

В то же время цены на непродовольственные товары снизились на -0,2%, транспортные услуги подешевели на -4,1%.

Цены производителей (индекс PPI) в Китае в прошлом месяце упали на -2,8% в годовом выражении после снижения на -1,8% месяцем ранее, по данным ГСУ.

Падение стало самым значительным с марта. При этом производственная дефляция в стране отмечается по итогам 24-го месяца подряд.

Консенсус-прогноз предполагал сокращение на -2,5%.

На Гонконгской фондовой бирже, как указывалось выше, торги по случаю праздника не проводились. Днем ранее, в четверг, 10 октября, индикатор Hang Seng набрал +614,74 пункта, или +2,98%, поднявшись до 21 251,98 пункта. За 4 дня торгов на прошлой неделе индекс значительно потерял: 1484,59 пункта, или -6,53%, против резкого подъема (+10,2%) неделей ранее.

В понедельник, 14 октября, на Токийской фондовой бирже торги не проводились ввиду государственного праздника Дня физкультуры.

Остальные индексы, за исключением гонконгского Hang Seng, закрылись на позитиве, набрав от +0,32 до +2,89%. Гонконгский индикатор потерял -0,75%.

На выходных в Китае состоялась пресс-конференция министерства финансов, на которой глава ведомства Лань Фоань анонсировал пакет дополнительных мер денежно-кредитной политики для поддержки экономического роста. В частности, эти меры включают в себя повышение потолка госдолга в относительно широких масштабах.

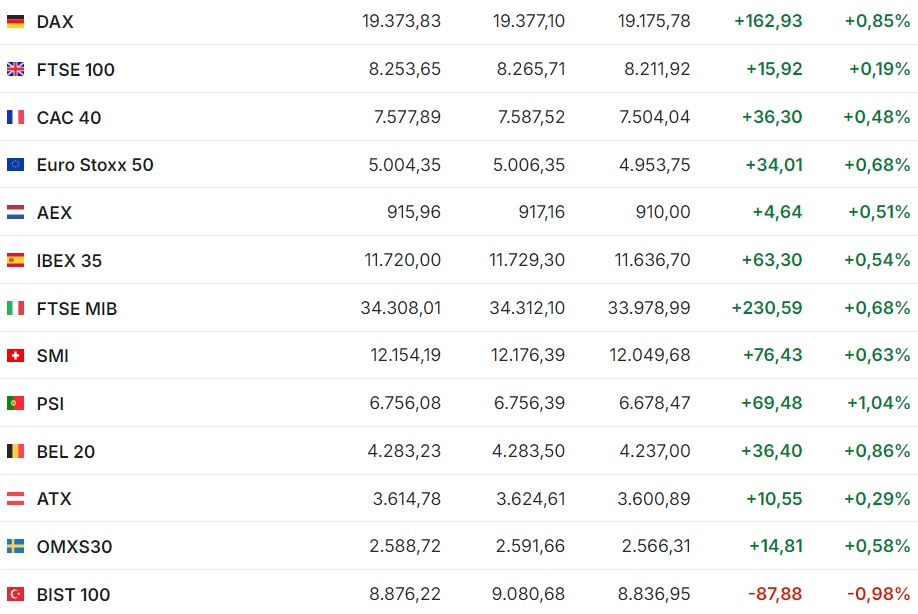

Европейские фондовые индексы выросли в пятницу, и все, кроме британского FTSE 100, в зеленом секторе по итогам недели.

Британский индикатор в пятницу вырос на +15,92 пункта, или на +0,19%, до 8253,65 пункта. Однако за неделю он немного снизился на -26,98 пункта, или на -0,33%.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 прибавил +1,94 пункта, или +0,37%, до 521,98 пункта. За неделю индикатор вырос на 3,42 пункта, или +0,66%.

Германский DAX увеличился на +0,85%, французский CAC 40 – на +0,48%, итальянский FTSE MIB – на +0,68%, испанский IBEX 35 – на +0,54%.

Инвесторы следили за стартом сезона корпоративной отчетности в США, начавшегося с позитивных квартальных отчетов ведущих банков, также оценивали проект бюджета Франции на 2025 год, представленный накануне правительством страны, пишет finviz.ru.

Бюджет включает меры сокращения расходов и повышения налогов на общую сумму порядка 60 млрд евро. Увеличение налогов коснется 440 крупных компаний с годовой выручкой более 1 млрд евро и будет временным. Правительство Франции рассчитывает привлечь за счет этого 12 млрд евро в течение двух лет.

Акции Stellantis подешевели на 2,8% и вошли в число лидеров снижения на бирже в Париже. Автоконцерн объявил о перестановках в руководстве с целью упрощения организационной структуры и повышения эффективности операций.

Главный финансовый директор Stellantis Натали Найт покинет свой пост, ее сменит Даг Остерман. Компания также назначила новых операционных директоров подразделений в Северной Америке, Европе и Китае. Stellantis подтвердила, что процесс поиска преемника Карлоса Тавареса на посту CEO уже идет. Срок его контракта истекает в начале 2026 года.

Рыночная стоимость фармкомпании Sanofi опустилась на 0,5%. Sanofi начала переговоры с инвесткомпанией Clayton Dubilier & Rice (CD&R) о продаже 50%-ной доли в подразделении Opella, занимающемся производством безрецептурных препаратов и пищевых добавок. По данным газеты Financial Times, CD&R оценивает Opella в 15,5 млрд евро.

Eurowings, входящая в группу Lufthansa, также объявила о сокращении числа полетов из и в аэропорт Гамбурга в следующем году более чем на 1 тыс. рейсов. Компания рассматривает аналогичные меры в других городах Германии. Акции Lufthansa подешевели на 0,7%.

"Этого можно было избежать. Но планы аэропорта по совершенно непропорциональному увеличению сборов не оставили нам другого выбора", – сказал глава Eurowings Йенс Бишоф.

Котировки бумаг Ryanair выросли на 0,8%. Ирландский лоукостер объявил о сокращении присутствия в Германии на 12% из-за высоких сборов в местных аэропортах. В частности, авиакомпания перестанет выполнять рейсы из Дортмунда, Дрездена и Лейпцига, а также сократит авиасообщение с Гамбургом на 60%.

В понедельник, 14 октября, европейские индексы крупнейших стран Западной Европы меняются слабо и разнонаправленно в начале насыщенной событиями недели. Но основные индексы к 18:00 времени Астаны в плюсе, за исключением британского FTSE 100, торгующегося в небольшом минусе.

Американские индексы завершили и пятничные торги, и неделю в целом на мажорной ноте. Dow Jones и S&P 500 в очередной раз обновили исторические максимумы.

Индекс Dow Jones Industrial Average повысился на +409,74 пункта, или на +0,97%, и составил 42 863,86 пункта. За неделю индикатор увеличился на +511,11 пункта (+1,21%).

Значение Standard & Poor's 500 стало больше на +34,98 пункта, или на +0,61%, увеличившись до 5815,03 пункта. За неделю индекс увеличился на +63,96 пункта, или на +1,11%.

Nasdaq Composite в пятницу прибавил +60,89 пункта, или +0,33%, составив 18 342,94 пункта. За неделю индикатор повысился на +205,09 пункта, или на +1,13%

Инвесторы оценивали статданные и позитивные отчетности крупных банков.

Цены производителей в США (индекс PPI) в сентябре выросли на +1,8% после подъема на +1,9% в августе. Опрошенные Trading Economics аналитики прогнозировали рост на +1,6%. В помесячном исчислении индекс не изменился, тогда как эксперты ожидали увеличения на +0,1%.

Тем временем индекс потребительского доверия в США в октябре снизился до 68,9 пункта, говорится в предварительном отчете Мичиганского университета, который рассчитывает этот индикатор. В сентябре значение индикатора составляло 70,1 пункта. Аналитики в среднем ожидали, что в этом месяце индекс поднимется до 70,8 пункта, по данным Trading Economics.

"Статданные неоднозначные, и это сбивает рынки с толку. Сейчас ключевой период, когда Федрезерв обращает особое внимание на поступающие данные, а они не складываются в четкую картину", – отметил инвестиционный директор St. James's Place Джастин Онуеквузи.

Банковский сектор на минувшей неделе дал импульс росту индексов на американских фондовых площадках.

Акции JPMorgan Chase & Co. прибавили в цене +4,4%. Крупнейший банк США по объему активов сократил чистую прибыль в третьем квартале, однако показатель в расчете на акцию вырос, как и выручка, и превысил прогнозы рынка.

Wells Fargo & Co., другой крупный банк и лидер в сфере ипотечного кредитования, в июле-сентябре снизил чистую прибыль на +11,3%, выручку – на +2,4%. В то же время чистая прибыль значительно превзошла ожидания аналитиков, и цена акций банка выросла на +5,6%.

Капитализация Bank of New York Mellon опустилась на -0,4%, хотя крупнейший в мире банк-кастодиан в третьем квартале увеличил чистую прибыль на +16%, а выручку – на +5%, а его скорректированная прибыль оказалась лучше прогнозов.

Инвесткомпания BlackRock, мировой лидер по объему активов под управлением, нарастила чистую прибыль в прошлом квартале на +2%, выручку – на +15%. Кроме того, объем активов под управлением BlackRock вырос на +26%, достигнув рекордных 11,48 трлн долларов Рыночная стоимость инвестфирмы увеличилась на +3,6%.

А вот цена акций Tesla упала на -8,8%, поскольку презентация беспилотного двухместного такси Cybercab и многоместного Robovan не вызвала восторгов у инвесторов, пишет Trading Economics.

В начале торгов в понедельник, 14 октября, на открытии (по состоянию на 18:40 по времени Астаны):

- Dow Jones в красной зоне (-0,28%);

- S&P 500 в плюсе (+0,40%);

- Nasdaq в зеленом секторе (+0,71%).

В центре внимания рынков на этой неделе окажутся набирающий ход сезон корпоративной финансовой отчетности за третий квартал, окончательные данные о сентябрьской инфляции в странах еврозоны, статистика по розничных продажам и промпроизводству в США, а также заседание Европейского центрального банка (ЕЦБ). Аналитики в целом уверены, что ЕЦБ понизит основные ставки на 25 базисных пунктов на фоне замедления инфляции и деловой активности в еврозоне.

Напомним, что 7 ноября станет известно решение ФРС по ключевой ставке в США. Вероятность того, что ставка останется на текущем уровне 4,75-5,00%, составляет 18,6% против 9,1% неделей ранее. Вероятность ее снижения на 25 базисных пунктов, до 4,50-4,75%, находится на уровне 81,4% против 90,9% неделей ранее.

Изображение Gerd Altmann с сайта Pixabay

Читайте по теме:

Магия цифр или уловка: аналитики дали расклад по денежным потокам в Казахстан