Данные сегменты отличаются понятными моделями монетизации, сопоставимыми показателями операционной эффективности и стабильной арендной базой, передает inbusiness.kz.

Однако технологическая трансформация экономики, включающая в себя рост популярности облачных сервисов, повышение потребности в хранении и обработке больших данных, ускоренное развитие искусственного интеллекта, а также ужесточение требований к кибербезопасности, формирует запрос на специализированные объекты с особенными техническими и инфраструктурными параметрами, отличными от традиционных для рынка недвижимости.

В таких условиях дата-центры, или центры обработки данных (ЦОД), становятся самостоятельным классом коммерческой недвижимости с существенным инвестиционным потенциалом.

Глобальный рост рынка дата-центров

Согласно актуальным отраслевым исследованиям, в мире наблюдается значительное ускорение темпов развития рынка дата-центров. По данным Всемирного банка, глобальный рынок экспорта услуг информационно-коммуникационных технологий (ИКТ), включающий сервисы дата-центров, достиг отметки в 1 117,5 млрд долларов в 2023 году, демонстрируя устойчивый среднегодовой темп роста на уровне 9,87%.

Источник: World Bank (2025)

Более того, согласно базовому прогнозу Международного энергетического агентства (IEA), к 2030 году мировое электропотребление дата-центров увеличится вдвое и достигнет примерно 945 ТВт-часов, что составит около 3% общемирового энергопотребления. При этом, ежегодный прирост может составить 15% (2024-2030 гг.), что значительно превышает темпы роста спроса в других секторах мировой экономики.

Долгосрочный спрос на ЦОДы может создать прочную основу для низкой вакантности площадей и заключения долгосрочных контрактов с клиентами. Стремительная цифровизация, рост онлайн-операций и стремительное развитие ИИ-технологий формируют устойчивый спрос на строительство новой и модернизацию существующей инфраструктуры дата-центров.

Экономическая модель дата-центров

Инвестиционные качества данного сегмента характеризуются потенциально долгосрочными договорами аренды с якорными клиентами (корпоративными и государственными заказчиками, облачными платформами), высокими издержками миграции, формирующими эффект высокой привязанности арендаторов к объекту за счет значительных капитальных затрат, операционных рисков и требований к непрерывности сервисов, а также возможным дефицитом готовых площадок с гарантированной мощностью. Данные факторы потенциально обеспечивают предсказуемость денежных потоков и поддерживают повышенный уровень доходности в дефицитных локациях.

Наиболее распространёнными бизнес-моделями в индустрии дата-центров являются модель совместного размещения оборудования (colocation), применяемая как для обслуживания множества клиентов малого и среднего бизнеса, так и для крупных корпоративных заказчиков, а также формат долгосрочной аренды специализированных дата-центров, проектируемых под одного клиента (built-to-suit / hyperscale).

В структуре капитальных вложений значительный объем приходится на инженерную часть (электропитание, охлаждение, безопасность, сетевую связность). Основными сдерживающими факторами остаются технологическое присоединение к электросетям и магистральным каналам. Экономическая эффективность проекта во многом определяется доступностью и ценой мегаватта подключаемой мощности, а также скоростью прохождения разрешительных процедур.

Цифровизация и ИИ как драйверы спроса

Особенно важным фактором развития данной отрасли становится внедрение искусственного интеллекта. IEA прогнозирует многократное увеличение энергопотребления ИИ-оптимизированных дата-центров к концу десятилетия, что делает данный сегмент одним из наиболее динамично растущим среди всех потребителей электроэнергии. При этом возрастающие энергетические и водные потребности ЦОД становятся значимым ограничивающим фактором, в частности в крупных городах, где доля дата-центров в общем энергопотреблении становится всё более заметной.

В результате, структурный рост спроса обеспечивается тремя ключевыми факторами:

- ускоренная цифровизация корпоративных процессов и государственных сервисов;

- миграция вычислений в облачные среды и увеличение объемов обрабатываемых данных;

- бурное развитие генеративного ИИ, требующего высокоплотной ИТ-инфраструктуры.

Совокупное влияние этих факторов потенциально создает устойчивый рост потребности на площадки с высокой подключаемой мощностью, гибкими системами охлаждения и минимальными задержками доступа к магистральным сетям.

Казахстан: потенциал и преимущества

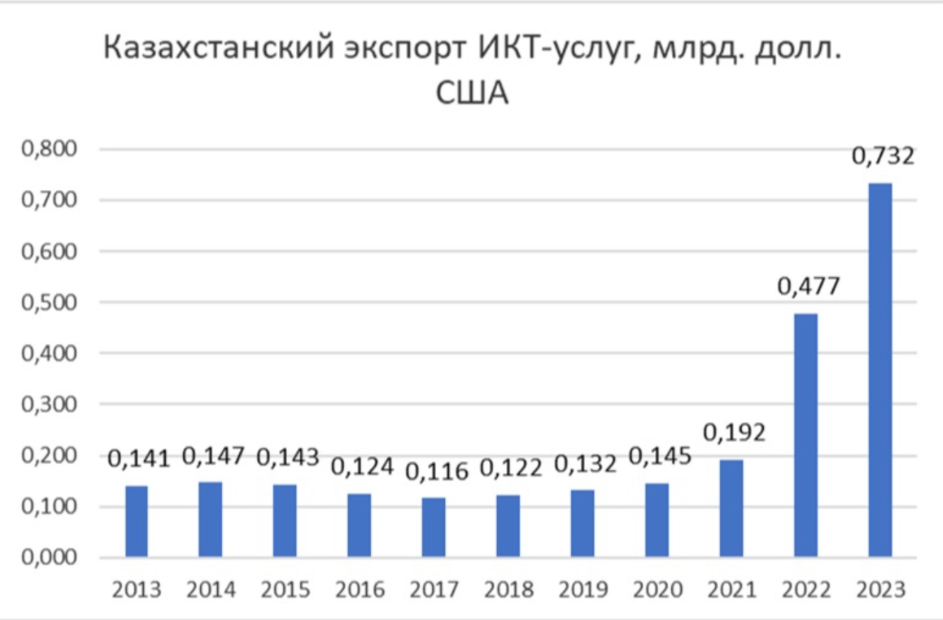

Казахстан демонстрирует существенный прогресс в формировании и развитии индустрии дата-центров. Согласно данным Всемирного банка, экспорт ИКТ-услуг Казахстана в 2023 году составил около 0,732 млрд долларов при значительном среднегодовом темпе роста 17,94%.

Источник: World Bank (2025)

Кроме того, согласно пресс-релизу МИИЦР РК (ранее - МЦРИАП РК), в Казахстане запланировано строительство двух дата-центров мощностью по 100 МВт с ожидаемым объемом инвестиций около 1,5 млрд долларов. Проект ориентирован на высокопроизводительные облачные вычисления и искусственный интеллект.

Казахстан обладает значительным потенциалом для развития индустрии дата-центров благодаря сочетанию существующей энергетической инфраструктуры, стоимости электроэнергии, и благоприятных климатических условий. Продолжительный холодный сезон в ряде регионов страны создает предпосылки для широкого применения технологий естественного охлаждения, что способствует снижению операционных затрат и повышению энергоэффективности эксплуатации вычислительных мощностей.

Стратегическое географическое положение Казахстана между Европой и Азией дополняется активным развитием магистральных оптических сетей и диверсификацией телекоммуникационных маршрутов. Данные факторы могут формировать основу для создания регионального центра хранения и обработки данных с оптимальными показателями задержки доступа для пользователей из различных регионов.

Для дальнейшего развития сектора требуется совершенствование регуляторной и окружающей среды, обеспечение надежного энергоснабжения и модернизация телекоммуникаций. Комплексный подход сделает Казахстан потенциально привлекательной страной для цифровых активов и технологических мощностей глобальных компаний.

Мнение редакции может не совпадать с мнением автора