После создания Координационного совета по вопросам развития туристской отрасли разговор о туризме пора вывести за рамки отдельных цифр. Сегодня отрасль чаще всего обсуждают через крупные показатели: сколько людей въехало, сколько заработали места размещения, сколько появилось новых объектов. Эти цифры важны. Но для управления отраслью вопрос не в том, вырос показатель или нет, а в том, во что этот рост превращается - в масштаб, в эффективность или в реальный экономический эффект? Об этом передает inbusiness.kz.

Разберем две цифры: 15,7 млн иностранных посетителей и 350,6 млрд тенге выручки мест размещения.

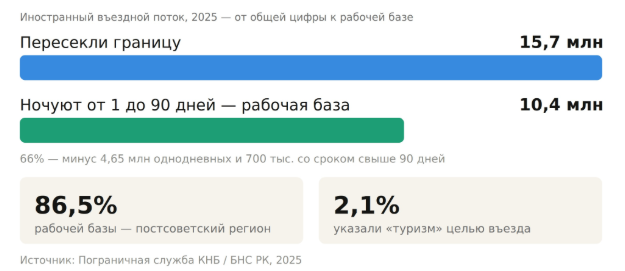

Что на самом деле значат 15,7 млн?

Это верхняя цифра входящего потока, и для управления её нужно разложить.

В 2025 году иностранцы пересекли границу Казахстана 15 740 528 раз. Это число въездов, а не уникальных людей: один человек, особенно из приграничных стран, мог въезжать многократно. Но даже эту цифру для управления нужно разложить. Около 4,65 млн (почти 30%) - однодневные посетители: приехали и уехали в тот же день, размещение им не нужно. Еще почти 700 тыс. пробыли в стране свыше 90 дней - это уже другая логика пребывания (учёба, работа, длительные семейные поездки). После этих вычитаний остаётся 10 387 709 краткосрочных ночующих посетителей со сроком от 1 до 90 дней. Это и есть рабочая база для разговора о туристском спросе.

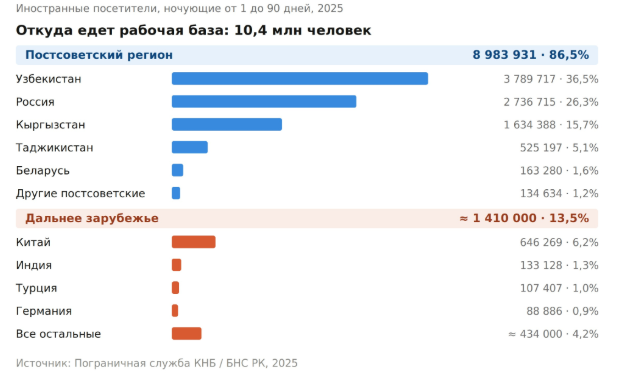

Но и она неоднородна. Почти 9 из 10 ночующих - из постсоветских стран, а на дальнее зарубежье приходится лишь около 13,5%.

Это два разных сегмента. У них разная логика поездки, разная длительность пребывания, разные расходы, разные требования к размещению, транспорту, языковой среде, маршрутам и продвижению. Когда мы называем все это одним словом "туристы" и ставим один общий KPI, теряется способность управлять разными сегментами по-разному.

Отдельный вопрос – цель въезда. “Туризм” как заявленную цель при въезде в 2025 году указали 334 607 человек, около 2,1% потока. Это не значит, что остальные не тратят деньги или не важны для экономики. Но это значит, что общую цифру въезда нельзя автоматически читать как классический туристский спрос.

Показателен Китай. Из 646 269 краткосрочных ночующих посетителей из Китая в официальных местах размещения зарегистрировано 241 713, около 37%. Само сопоставление говорит, что рост китайского потока неоднороден: часть может быть приграничной, часть - классическим гостиничным спросом.

Итог: 15,7 млн - это масштаб входа в страну, а не готовая управленческая картина. Для политики важно видеть, кто ночует, где размещается, из каких рынков приезжает, сколько тратит и какой спрос создает для индустрии.

Что на самом деле значат 350,6 млрд тенге выручки мест размещения?

За 2022–2025 годы выручка мест размещения почти удвоилась: со 182,9 до 350,6 млрд тенге, +92%. У меня первый вопрос был не "на сколько выросла", а "за счет чего": за счет того, что гостиничные номера стали лучше заполняться, или за счет того, что размещение стало дороже.

Этот разрыв между деньгами и загрузкой объясняет одна метрика - RevPAR, средний доход на доступный номер. Она соединяет цену и загрузку: можно зарабатывать больше, продавая дороже, а можно заполняя больше номеров. Для управления отраслью это два разных типа роста. Я разложила прирост RevPAR на составляющие.

Картина показательная: рост держится в основном на цене, а не на загрузке. А за 2024–2025 годы на цену пришлось почти 90%, а физическая загрузка почти не изменилась. Иначе говоря, денег стало больше, а использование гостиничных номеров почти не изменилось.

Здесь нужна оговорка. Это не значит, что отельеры "наживаются": за эти годы общий уровень цен в стране заметно вырос, и подорожание размещения во многом отражает инфляцию и рост издержек бизнеса. Но именно поэтому выручку нельзя читать в отрыве от загрузки. Одна цифра показывает деньги, другая показывает, как используется фонд.

Гостей больше, но остаются они короче

Почему растущий поток не превращается в загрузку, видно из ещё одной связки: посетители - койко-сутки - длительность пребывания. Гостей становится больше, но каждый новый остаётся короче: средняя длительность пребывания снижается с 1,57 до 1,44 ночи. Для отрасли размещения это важно: один и тот же миллион гостей даёт разный эффект, если одни остаются на три ночи, а другие на одну.

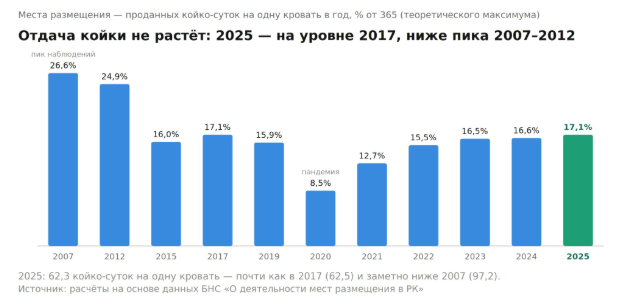

Есть и более длинный взгляд на физическую отдачу фонда. Это другой срез, чем официальная заполняемость. Если измерять её как число проданных койко-ночей на одну кровать в год, уровень 2025 года почти совпадает с уровнем 2017 года.

С 2017 года объектов стало больше, коечный фонд вырос, число посетителей удвоилось, но отдача одной кровати осталась примерно прежней. Это уже другой управленческий вопрос: не только сколько мы строим, но и насколько эффективно используется уже созданная инфраструктура.

Если посмотреть на загрузку - 33,4% - отдельно, вопрос становится еще острее. Отрасль активно строит и расширяет фонд, а официальная загрузка номеров за эти годы почти не сдвинулась. Больше того, в 2025 году её рост впервые за 3 года остановился: после 2-х лет постпандемийного восстановления загрузка не прибавила, а чуть снизилась. Поток растёт, но в загрузку этот рост транслируется все слабее.

И ещё одна важная оговорка к самой цифре загрузки. Во-первых, она сама по себе не "хорошая" и не "плохая": разные модели туризма живут с разной загрузкой, и без выбранной стратегии это просто состояние, а не оценка. Во-вторых, методологически важно отметить, что официальная загрузка считается только по гостиницам и рассчитывается от доступных номеро-дней, то есть сезонно закрытые дни в знаменатель в принципе не попадают. А прочие места размещения - дома отдыха, бунгало, хостелы и другие форматы, 36% всего номерного фонда страны, - в показатель не входят вовсе. Поэтому низкая официальная загрузка может означать одновременно две вещи: и риск опережающего роста предложения, и неполную видимость спроса в малых форматах. Не "или–или", а "и".

Вывод по этой связке простой. Туризм вырос по числу гостей, объектов и выручке, но использование фонда выросло несопоставимо: гости стали короче, фонд расширяется, а загрузка почти стоит. Рост выручки сам по себе не доказывает, что гостиничные номера стали использоваться эффективнее. Для вывода нужна связка: выручка - цена - загрузка - ночевки - длительность пребывания - структура размещения. Только вместе они показывают, растёт ли отрасль качественно или просто расширяется количественно.

Почему цифры нужно читать в связках?

Проблема не в нехватке показателей, их достаточно. Проблема в том, что отдельный показатель фиксирует масштаб, но не всегда показывает изменение в отрасли.

В международной практике это различают через простую логику: input - что вложили, output - что сделали, outcome - что изменилось, impact - какой эффект получила экономика. Первые два уровня важны, но это ещё не результат. Построенная дорога - не рост туризма сама по себе. Рекламный охват - не поездка. 15,7 млн показывают масштаб потока. 350,6 млрд показывают деньги. Но "много приехало" и "много заработали" ещё не отвечают на вопрос, стала ли отрасль эффективнее, а предложение качественнее.

Именно такая рамка нужна Координационному совету: не только повестка мероприятий, но и общий язык результата: какой разрыв закрываем, каким инструментом, какой показатель должен измениться и как проверяем эффект.

Казахстанскому туризму нужна не просто новая статистика, а новая управленческая рамка: от отдельных KPI к связкам метрик, которые показывают не только масштаб роста, но и качество развития отрасли. Иначе мы будем видеть рост цифр, но не всегда понимать, стала ли отрасль сильнее.

Мнение редакции может не совпадать с мнением автора