К примеру, купить необходимую технику, автомобиль или даже квартиру. Вместе с тем очень важно научиться грамотно им пользоваться.

Как правильно оценить собственные финансовые возможности и оформить кредит без негативных последствий для своего бюджета, рассказал Александр Терентьев, директор Департамента социальных проектов и повышения финансовой грамотности Агентства РК по регулированию и развитию финансового рынка.

Определите цель кредита

Очень важно при оформлении кредита понимать его цель. Зачем вам заемные средства и на что вы их собираетесь потратить? Цели могут быть краткосрочными, среднесрочными и долгосрочными – в зависимости от того, что именно вы покупаете. Также цели можно условно разделить на "хорошие", то есть финансово обоснованные и "плохие", то есть импульсивные.

Внимание! Брать кредит без четкой цели крайне рискованно и может привести в будущем к сложным финансовым последствиям. Например, вам нужны деньги, и вы запросили 1 млн тенге. Банк одобрил вашу заявку, но предложил 2 млн тенге. Безусловно, найдется, на что потратить этот дополнительный миллион. Однако если вы примете импульсивное решение и возьмете всю сумму, ваше финансовое планирование будет неэффективным.

Если вам действительно в будущем понадобятся дополнительные средства, лучше повторно обратиться в банк или финансовую организацию. Как правило, если определенная сумма была предварительно одобрена, вы сможете воспользоваться ею и позже – но только после тщательного планирования.

Также одна из самых распространенных целей кредита, особенно среди молодежи, – покупка последней модели флагманского смартфона. Погоня за трендами зачастую негативно сказывается на финансовом состоянии. Проблема не столько в самом факте покупки в кредит, сколько в том, что большинство людей используют не более 30% функционала новых моделей.

Это касается и другой техники: ноутбуков, фотоаппаратов, бытовых приборов. Если покупка действительно облегчит вам жизнь и повысит ее качество, кредит может быть оправдан. Если же это просто стремление к статусу, общественному одобрению или следованию моде – такие вещи лучше приобретать без привлечения заемных средств.

Анализируйте собственные возможности

Во-первых, по закону вы имеете право направлять на погашение кредитов не более 50% от своего ежемесячного дохода. Финансовые организации не должны выдавать вам новый заем, если кредитная нагрузка уже близка к этому порогу.

Во-вторых, важно понимать, что, закрывая кредитом какую-то текущую потребность, вы в дальнейшем будете вынуждены от чего-то отказаться. Чтобы это не ударило по вашему бюджету, необходимо заранее составить личный или семейный финансовый план, где будет учтен ежемесячный платеж по кредиту.

Нельзя рассчитывать на дополнительные или непостоянные доходы для погашения кредита. Представьте, что этот источник денег неожиданно исчезнет. Планировать платежи нужно исходя из самого неблагоприятного сценария. Если же в реальности все сложится лучше, вам будет легче, чем наоборот – если появятся незапланированные финансовые трудности.

Сравните предложения нескольких финансовых организаций

Проведите мониторинг сайтов нескольких кредитных организаций, в которых вы хотели бы оформить кредит и проанализируйте их продукты. Изучите разные варианты и поймите, какой из них максимально вам подходит. Сделать это довольно просто. Приходите в свой банк, то есть, где у вас зарплатный проект или ИП, если вы предприниматель. Попросите менеджера рассчитать вам, допустим, 1 млн тенге. И сделать расчет, например, на 12 месяцев, на 15 и на 18. Это будут совершенно разные условия. Кстати, можно попросить сделать аннуитетный график – это когда одинаковые платежи каждый месяц и дифференцированный – с ним сначала оплачиваете чуть больше, потом чуть меньше. Первый выгоден на короткие сроки. Второй – на длинные. В любом случае, стоит изучить оба вариант.

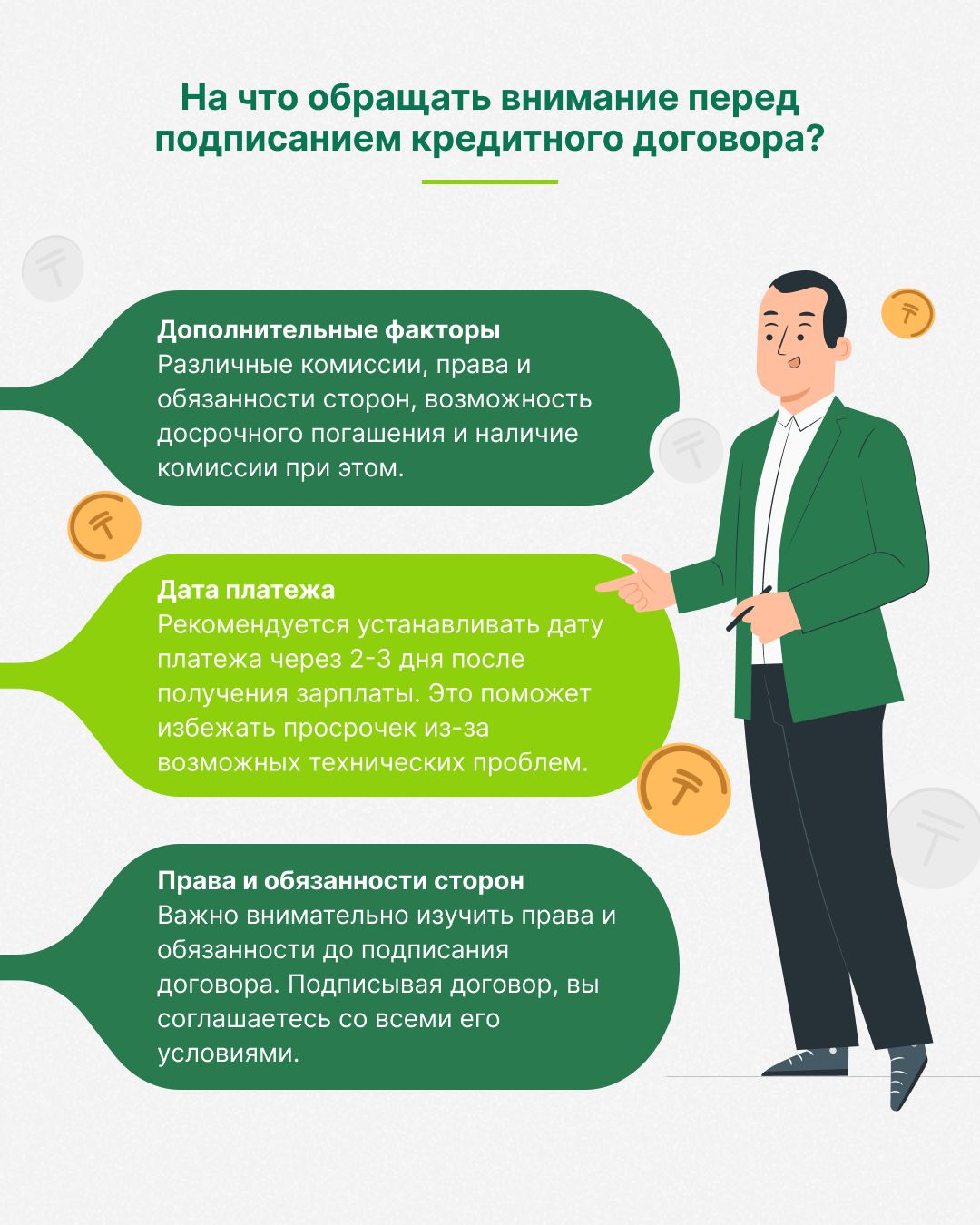

Выбрав оптимальный вариант, уточните у менеджера банка все условия кредитования: сумму займа, сроки и размеры выплат, есть ли комиссии при получении кредита или досрочном погашении, какова будет полная стоимость кредита со всеми процентами и платежами, сколько составит переплата и другие важные вопросы.

На что обратить внимание при оформлении кредита?

• Общая переплата. Она зависит от срока кредита: чем он дольше, тем больше вы заплатите банку.

• Процентная ставка. Она особенно важна при долгосрочном кредите. Разница в 2% может показаться незначительной, но на больших сроках переплата будет ощутимой.

• Размер ежемесячного платежа. Нужно найти баланс: не переплачивать слишком много, но и не брать на себя непосильный ежемесячный платеж.

Важно! Рассрочка – тоже кредит!

Банковские продукты, которые позволяют взять в рассрочку что угодно от продуктов до билетов – на 3-4 месяца – это все указывается в вашей кредитной истории. Ну и в обязательном порядке учитываются при расчете КДН, то есть при долговой нагрузке. Если у вас очень много рассрочек, то, например, ипотеку или денежный кредит вам могут попросту не дать. Кстати, такие ситуации не редки. Есть случаи, когда особенно молодым людям отказывали в программах по ипотеке, потому что, несмотря на наличие дохода, рассрочки на различную технику (обычно смартфоны и компьютеры) создавали кредитную нагрузку и им отказывали в участии в программах. Приходилось закрывать рассрочки и ждать следующую очередь. Эти факторы тоже необходимо учитывать.

Не подписывайте кредитный договор, пока не изучите его полностью

Не берите кредит сразу. Возьмите паузу и внимательно изучите все его условия. Если что-то непонятно, обратитесь к консультанту кредитной организации. Задавайте менеджеру любые уточняющие вопросы по условиям кредитования, о правах и обязанностях сторон, в том числе, о последствиях, в случае просрочки. Он должен дать исчерпывающую информацию, просчитать проценты по кредиту и разъяснить график погашения, а также рассказать о рисках.

Не берите кредит сразу. Возьмите паузу и внимательно изучите все его условия. Если что-то непонятно, обратитесь к консультанту кредитной организации. Задавайте менеджеру любые уточняющие вопросы по условиям кредитования, о правах и обязанностях сторон, в том числе, о последствиях, в случае просрочки. Он должен дать исчерпывающую информацию, просчитать проценты по кредиту и разъяснить график погашения, а также рассказать о рисках.

Дополнительно, по возможности, проконсультируйтесь с юристом. Главное – не подписывайте договор, если не согласны с его условиями. Помните, что любой кредит – это большая ответственность!

Фото: depositphotos.com

Мнение редакции может не совпадать с мнением автора