Рассматривая курс тенге с начала текущего года, можно отметить достаточно противоречивое поведение. Дело в том, что его курс практически не изменился. Так, среднемесячное значение тенге к доллару выросло с начала года на 0,4%. Но цены на нефть и курс рубля, как ключевые факторы, определявшие курс тенге последние примерно четверть века, шли в другом направлении.

Источник: НБ РК

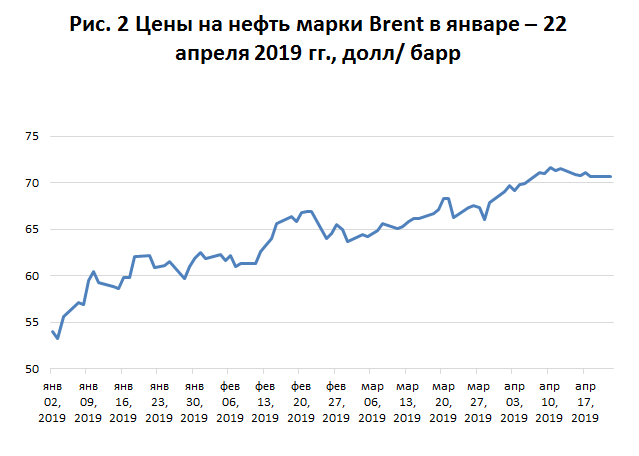

Так, можно отметить, что цены на нефть марки Brent за период с начала января по 22 апреля 2019 года выросли более чем на 30%, с 54 долларов/баррель (на 2 января) до 70 долларов/баррель (22 апреля, см. рис. 2). При этом сейчас цены на нефть еще подросли – до порядка 75 долларов за «бочку».

Источник: The U.S. Energy Information Administration (EIA)

Может, «сыграл» другой мощный фактор для нашего тенге – в виде изменений курса российского рубля под влиянием очередной порции западных санкций? Нет, санкции оказались намного слабее, чем ожидалось, и российский рубль существенно укрепился, особенно к тенге. Так, за анализируемый период курс рубля вырос по отношению к тенге с 5,5 до 5,9 тенге/рубль, или на 6,5%, вплотную подойдя к психологически важной отметке в шесть тенге за рубль (см. рис 3).

Таким образом, можно констатировать, что тенге идет в противоход двум факторам, «де-факто» определявшим его изменение в течение предыдущих десятилетий. Т. е. можно предположить, что мы имеем дело с неким третьим факторам курса тенге.

Самое простое объяснение текущей ситуации и «третьему фактору» – это политика НБ РК. Действительно, можно предположить, что новый глава НБ РК, пришедший из Правительства, исходит из того, что у нас сейчас «действительно» рекордно низкая инфляция, и в этих условиях снижение реального курса тенге даст существенный стимул росту ВВП без значимого повышения инфляции. Тем более что в совместном заявлении Нацбанка и Правительства одним из таргетов заявлено отношение инвестиций в основной капитал к ВВП на уровне 16,8% ВВП. На этом фоне слабый тенге позволит проще, «бухгалтерски», достигнуть этого показателя и т. д.

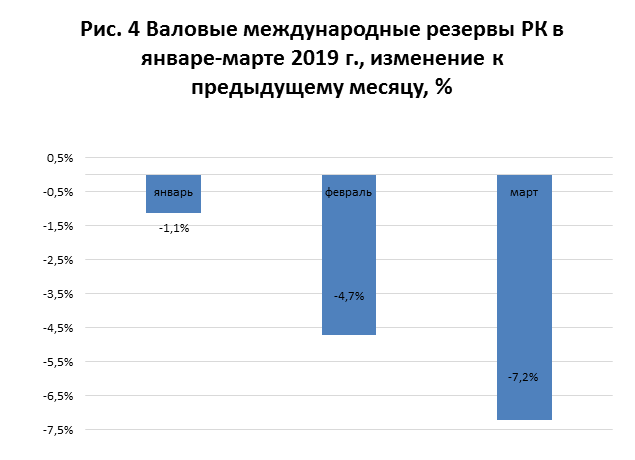

Вероятно, но… Смущают две цифры. Прежде всего, при таком сценарии золото-валютные резервы (ЗВР) должны расти. Но, судя по данным НБ РК, с начала года они сокращаются, причем все быстрее – с -1,1% в январе до -7,2% в марте (см. рис. 4).

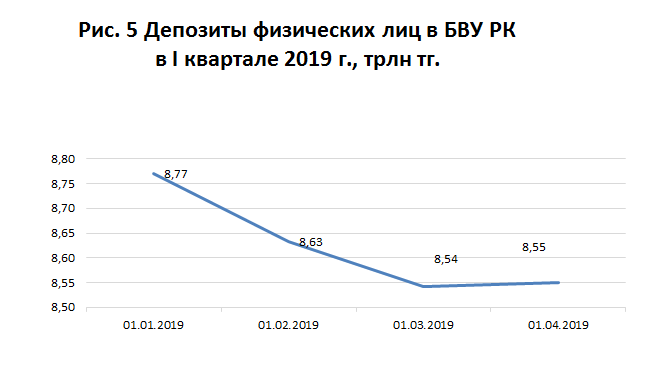

Второй «смущающей» цифрой выступает динамика депозитов населения в банках. По итогам I квартала вклады населения в банках сократились на 221 млрд тенге, или на 2,5% (см. рис. 5). Вроде не много, но на фоне роста цен на нефть в этот период, увеличения официальных заработных плат и т. д. это несколько смущает.

В этой связи очевидно, что мы имеем дело с более серьезным фактором – началом тектонического сдвига в политической сфере нашей страны. Дело здесь не только в формальном транзите власти, а в более серьезном «перезаключении» общественного договора.

Поэтому «третий» фактор для тенге – «де-факто» внутренняя политическая ситуация будет во все большей степени определять ситуацию с курсом тенге на ближайшие год и далее.

Мнение редакции может не совпадать с мнением автора