Аналитический центр АФК представляет вашему вниманию обзор статистики по безналичным карточным операциям за I квартал 2021 года, передает inbusiness.kz.

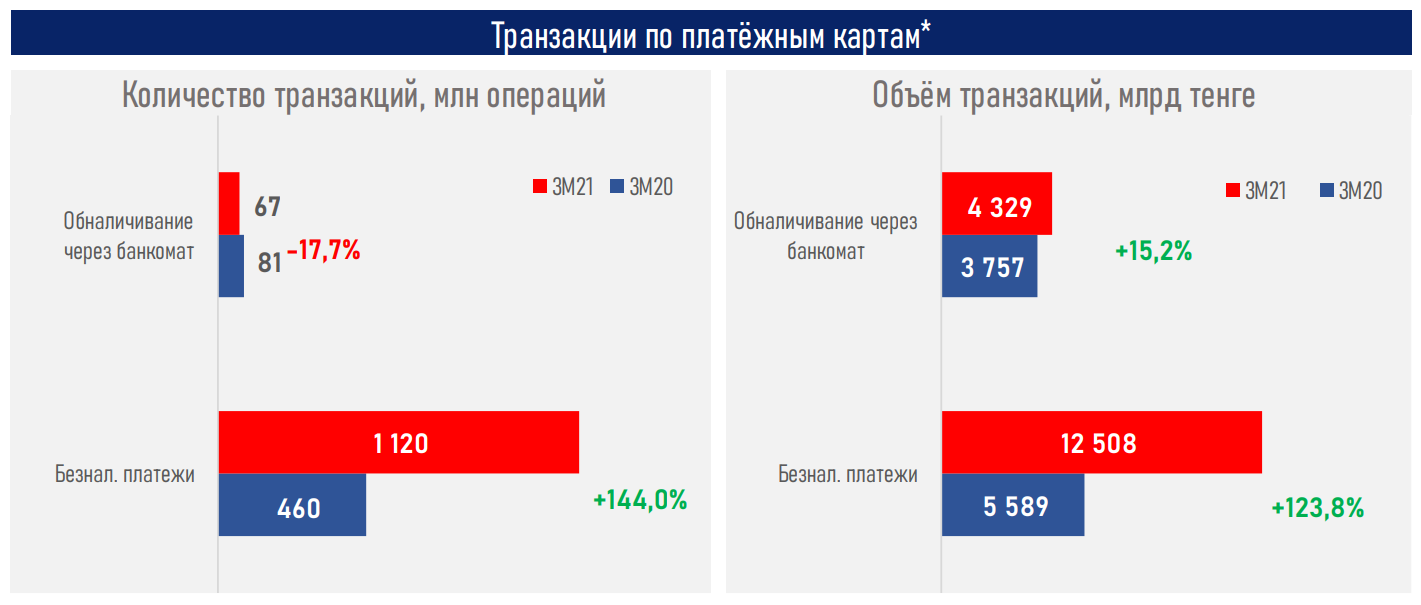

Безналичные платежи продолжили "взрывной" рост: объем безналичных транзакций в I квартале вырос в 2,2 раза, до 12,5 трлн тенге (за 3М20 – 5,6 трлн тенге). Очевидно, что пандемия Covid-19 и удобство продукта сформировали привычку платить безналом.

На этом фоне доля безналичных операций увеличилась с 59,8% до 74,3% (г/г).

При этом транзакции в Интернете в I квартале текущего года составили 10,2 трлн тенге, или 81,9% всех безналичных транзакций.

Алматы приближается к полному переходу на безнал: его доля выросла до 85% с 71% ранее.

Темпы прироста кредитных карт в обращении (+77% г/г) в два раза опережают соответствующий показатель дебитных (+38% г/г).

При этом превалирующими по количеству остаются дебитные карты (37,9 млн vs 12,1 млн). Соответственно, количество дебитных карт в обращении на 100 жителей страны составляет 201 единицу, кредитных – 64.

Регионы страны используют потенциал роста оплат по безналу: доля безналичных оплат впервые стала превалирующей во всех областях страны.

Краткие итоги периода

Инфраструктура платежей (в первую очередь мобильных), созданная финансовыми организациями за последние годы, а также карантинные ограничения и благоприятный регуляторный режим позволили рынку продемонстрировать бурный рост в сегменте безналичных транзакций, в т. ч., P2P-переводов между физлицами.

Вместе с тем определенная доля этих переводов может приходиться на "серый" сегмент платежей микро- и малого бизнеса, предназначенных исключительно для некоммерческих транзакций между физлицами. Тем не менее это не отменяет их позитивного влияния на экономику — ускорения денежного оборота, снижения удельных затрат на финансовые операции, подготовки "почвы" для введения всеобщего декларирования доходов в 2025 году и, соответственно, сокращения теневой экономики.

Между тем ряд недавних инициатив, нацеленных на отслеживание и налогообложение доходов предпринимателей по мобильным транзакциям физлиц, могут оказать сдерживающее влияние на указанный рост безналичных платежей. Однако удобство и безопасность продукта, законодательная защита прав потребителей (через получение фискального чека), безусловно, перевешивают воспринимаемые в настоящий момент риски. При этом фискальные органы заверяют, что некоммерческие мобильные переводы рядовых граждан облагаться налогом не будут.

АФК внимательно следит за развитием ситуации и ведет диалог с государственными органами в отношении данных инициатив. Результатом стал сбалансированный подход фискальных органов к планируемому внедрению мониторинга и анализа применения P2P-инструмента.