Это может произойти из-за новой системы обязательного страхования владельцев машин.

Самый распространенный вид страхования в Казахстане - автострахование. 85% владельцев охвачено обязательным автострахованием, и у 5% КАСКО. При этом в 2024 году рынок может просесть на 15-20% из-за новой системы расчета ОГПО (обязательное страхование гражданско-правовой ответственности владельца автомобиля). Такие данные озвучил председатель правления Freedom Insurance Азамат Керимбаев во время встречи с представителями СМИ, передает корреспондент inbusiness.kz.

По словам Азамата Керимбаева, механизм урегулирования убытков по страховке ОГПО не отвечает в полной мере реальным потребностям казахстанцев в вопросах восстановительного ремонта.

“По данным комитета по статистике МНЭ РК (ныне бюро национальной статистики агентства по стратегическому планированию и реформам РК - ред.), объем расходов населения на ремонт и обслуживание автомобилей в 2007 году составил 17 млрд тенге. В 2022 году объем этих расходов составил 168 млрд тенге, увеличившись почти в 10 раз за последние 15 лет. Количество легковых транспортных средств в стране тоже растет, и если в 2007 году их насчитывалось 2,2 млн, то сегодня это 4 млн на начало года и 4,5 млн после легализации иностранных авто. Также за последние 15 лет курс доллара к тенге вырос в четыре раза”, - сказал эксперт.

В то же время он отметил, что в 2008 году средняя выплата за ущерб в ДТП в рамках ОГПО составляла 180 тыс. тенге, а в 2023 году она равна всего 550 тыс. тенге.

“Несмотря на то, что сейчас суммы премий по ОГПО станут справедливыми (по регионам), стоит поставить под сомнение саму систему ОГПО, так как нужно учитывать ряд внешних факторов”, - считает Азамат Керимбаев.

На убыточность продукта влияет частота страховых случаев, а именно частота убытков (не все ДТП регистрируются дорожно-патрульной службой), тяжесть убытков (средняя выплата и средний чек), заработанная премия и расходы на урегулирование.

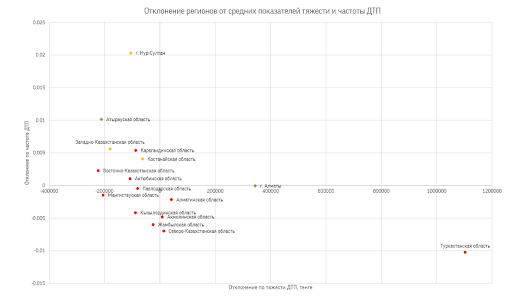

Согласно результатам исследования по вероятности попадания в ДТП в разных регионах Казахстана, частота страхового случая в Туркестанской области и Шымкенте составляет 0,5%. В Астане этот показатель в семь раз больше и равен 3,5%. В то же время тяжесть страхового случая в Туркестанской области и Шымкенте выше среднего показателя по стране в 2 раза и составляет 1110 тыс. тенге.

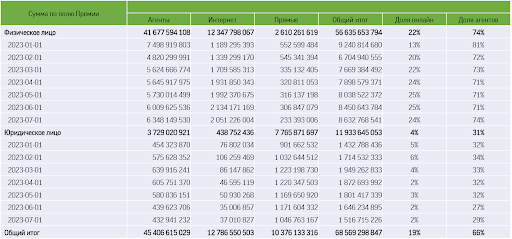

Согласно графику, за 7 месяцев 2023 года страховые компании собрали 68,6 млрд тенге премий. 56,6 млрд тенге (83%) было получено за счет физических лиц. Доля онлайн-продаж среди физлиц составила 22%.

Больше всего онлайн-страхование развито в Астане и Актюбинской области, где составляет 43%. Как отметил Азамат Керимбаев, за 7 месяцев 2023 года страховщики выплатили своим клиентам 32 млрд тенге, собрав 68,6 млрд тенге премий. Таким образом, коэффициент выплат составил 46%.

“В 2024 году регулятор собирается снижать тарифы. Также на рынке запускается Европротокол с онлайн-выплатами. Соответственно, количество выплат и их сумма будут расти. В рамках экономической целесообразности данного продукта страховщики не будут повышать средний чек по выплатам – ОС ГПО ВТС будет приносить больше негатива клиентам, которые будут еще больше не любить страховщиков”, – говорит спикер.

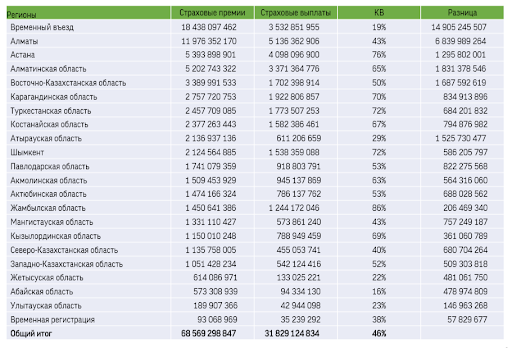

Отвечая на вопрос, почему регулятор решил пересмотреть тарифы в сторону снижения, Азамат Керимбаев поясняет, что вместо 46% он хочет видеть коэффициент в 70%. Он объясняет, это означает, что тарифы должны быть снижены как минимум на 24%. По его словам, без учета “временного въезда” убыточность уже является целевой: коэффициент выплат в Астане, Шымкенте, Алматинской, Жамбылской, Карагандинской, Костанайской, Кызылодинской и Туркестанской областях составляет от 70% и выше.

Азамат Керимбаев перечислил классические методы снижения убыточности, которые применяют почти все страховщики в Казахстане:

- создание системы динамической мотивации агентов (агентские комиссии в регионах отличаются в зависимости от убыточности региона);

- сокращение размеров выплат (починить деталь, а не заменить ее);

- выкуп страховых случаев за меньшую стоимость (урегулирование ДТП и ущерба на месте);

- отказ в выплате (это бывает редко, так как влечет штрафы и санкции от AРРФР);

- создание черных списков страхователей (в него входят автовладельцы, попадающие в ДТП чаще 1 раза в год).

Читайте по теме:

Вниманию автовладельцев: как рассчитывается страховая выплата при ДТП

Убыточность региона будет влиять на стоимость автостраховки в Казахстане

Список цифровых документов казахстанцев пополнился