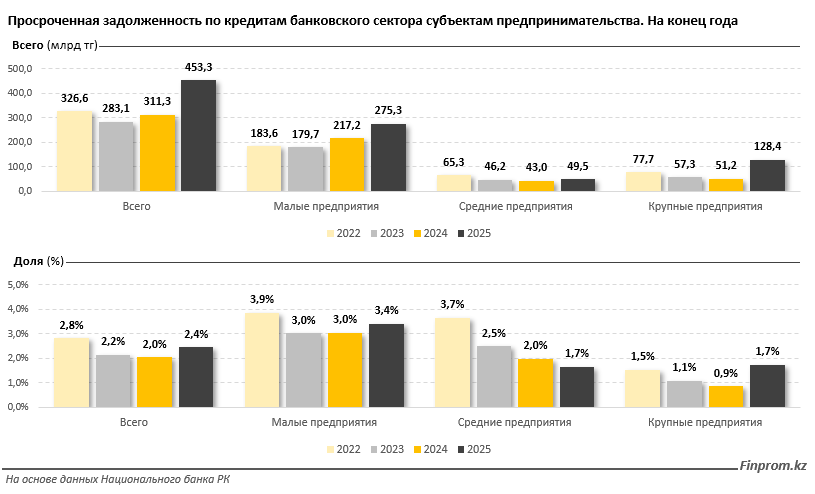

После улучшения качества кредитного портфеля в 2023–2024 годах в 2025-м ситуация изменилась: объем просроченной задолженности увеличился до 453,3 млрд тенге, а доля проблемных займов достигла 2,4%, передает inbusiness.kz со ссылкой на finprom.kz.

Качество кредитного портфеля банковского сектора по займам субъектам предпринимательства по итогам 2025 года ухудшилось. Объем просроченной задолженности вырос с 311,3 млрд до 453,3 млрд тенге. Доля кредитов с просрочкой платежей увеличилась с 2% на конец 2024 года до 2,4% на конец 2025-го, хотя по-прежнему остаётся ниже уровня 2022 года (2,8%).

Наибольший вклад в ухудшение показателей внес крупный бизнес. В этом сегменте объем проблемных займов более чем удвоился и достиг 128,4 млрд тенге, а доля просрочки выросла с 0,9% до 1,7%.

Наибольший вклад в ухудшение показателей внес крупный бизнес. В этом сегменте объем проблемных займов более чем удвоился и достиг 128,4 млрд тенге, а доля просрочки выросла с 0,9% до 1,7%.

У малого предпринимательства также зафиксирован рост просроченной задолженности: ее объем увеличился с 217,2 млрд до 275,3 млрд тенге, а удельный вес - с 3% до 3,4%. В то же время средний бизнес продемонстрировал улучшение качества портфеля: доля проблемных кредитов сократилась с 2% до 1,7%, что стало наилучшим результатом среди всех категорий заемщиков.

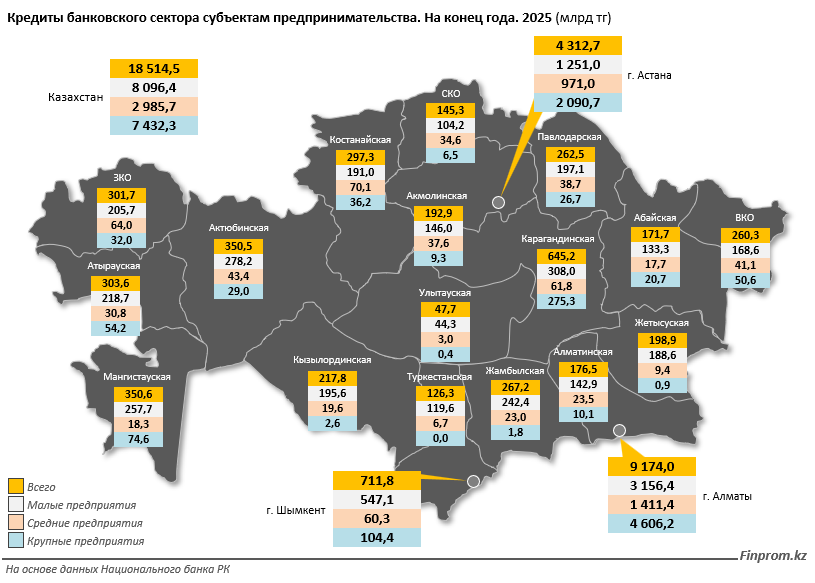

Регионально кредитный портфель остается высоко концентрированным. Почти 73% всех займов бизнесу на конец 2025 года приходилось на Алматы (9,2 трлн тенге) и Астану (4,3 трлн тенге). В этих городах преобладает крупный бизнес - его доля составляет 50,2% портфеля в Алматы и 48,5% в Астане. Высокая концентрация крупных предприятий также отмечена в Карагандинской области, где на них приходится 42,7% кредитов, что связано с развитой промышленной базой региона.

В большинстве других областей доминирует малый бизнес. Его доля достигает 94,8% в Жетысуской области, 94,7% - в Туркестанской, 92,8% - в Улытауской и 90,7% - в Жамбылской. Такая структура свидетельствует о слабом присутствии среднего и крупного бизнеса в региональной экономике за пределами крупнейших городских агломераций.

Читайте по теме:

Читайте по теме:

Крупные нацкомпании Казахстана влезают в большие долги