Ассоциация финансистов Казахстана представила обзор казахстанского рынка общего страхования за 2022 год, передает inbusiness.kz.

Ключевые тенденции

Несмотря на ухудшение внешней среды и реализацию рисков с перестрахованием и инвестиционной деятельностью, рынок общего страхования в 2022 году показал рост по всем ключевым показателям.

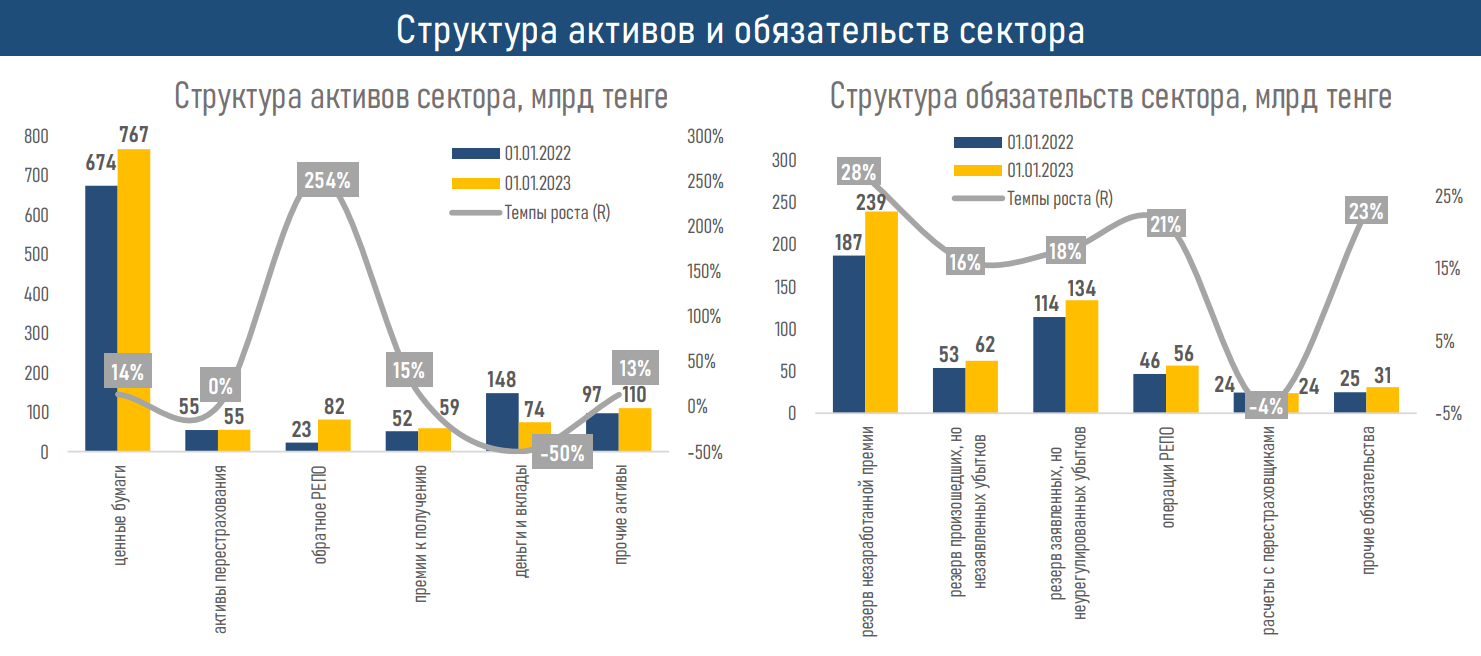

Активы КОС за прошлый год выросли на 9,4% (+18,9% за 2021 г.), до ₸1 131,6 млрд, что составляет 55,5% активов страхового рынка.

Прирост был, в основном, связан с увеличением объемов операций "обратного РЕПО" (в 3,5 раза), ценных бумаг (+6,1%) и расходов будущих периодов (+56,7%), частично нивелированных сокращением вкладов (-61,4%).

Обязательства сектора выросли на 21,2% (+37,4% за 2021 г.) до ₸545,5 млрд, в основном, за счет увеличения резервов незаработанной премии (+27,8%) и заявленных, но неурегулированных убытков (+17,6%).

В отрасли сохраняется умеренная концентрация (индекс Херфиндаля-Хиршмана — 0,2): 86% активов сектора приходятся на 7 (из 17) основных игроков рынка общего страхования.

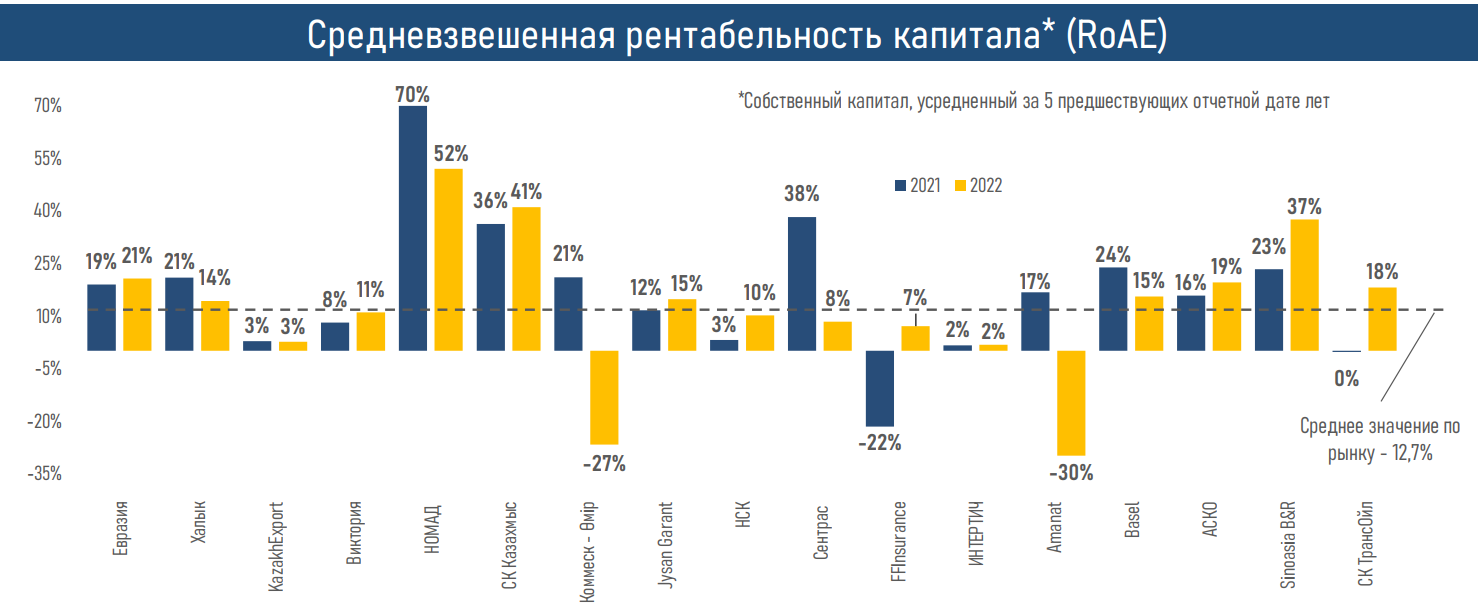

При этом в 2022 году с рынка ушли такие КОС, как "Лондон-Алматы" (присоединение к Freedom Insuranсe через выкуп 100% акций) и "Коммеск-Өмір" (смена деятельности на отрасль "страхование жизни").

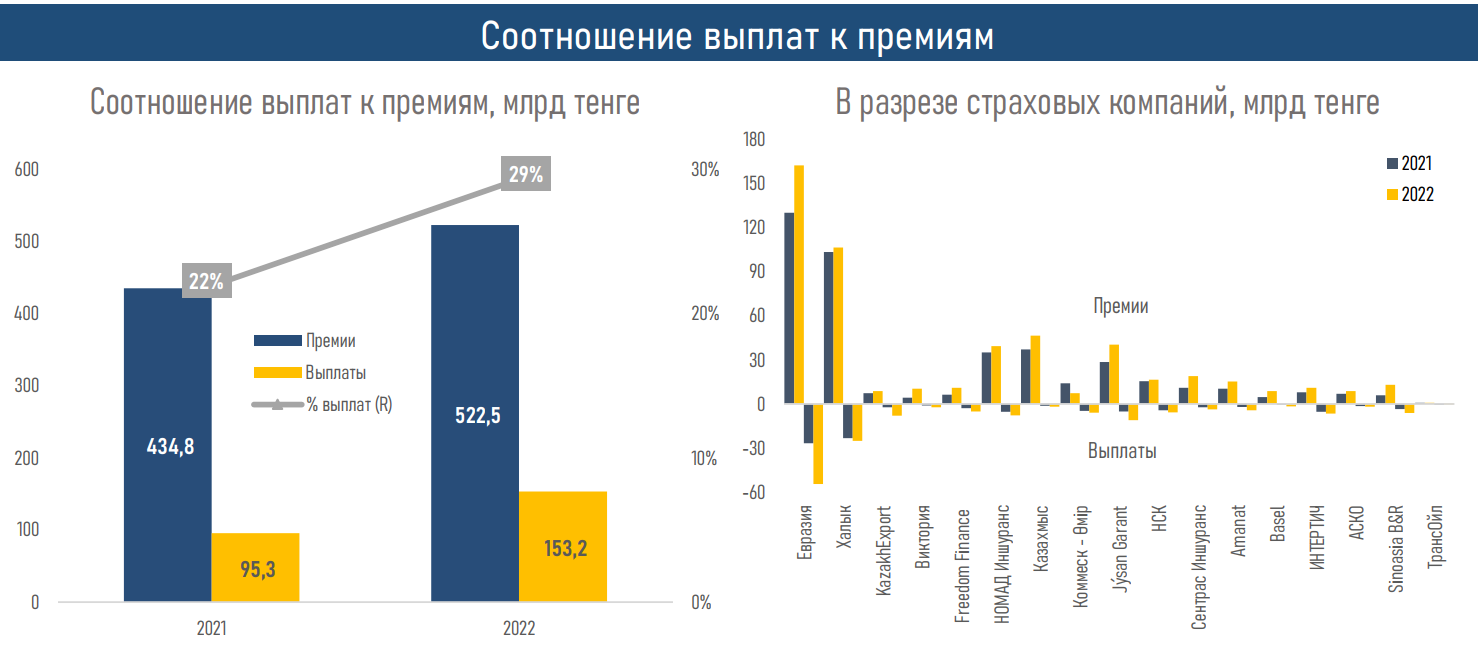

Объем страховых премий сектора вырос на 20,2%, до ₸522,5 млрд на фоне увеличения спроса на продукты по страхованию автотранспорта (+53,9%) и имущества (+13,4%).

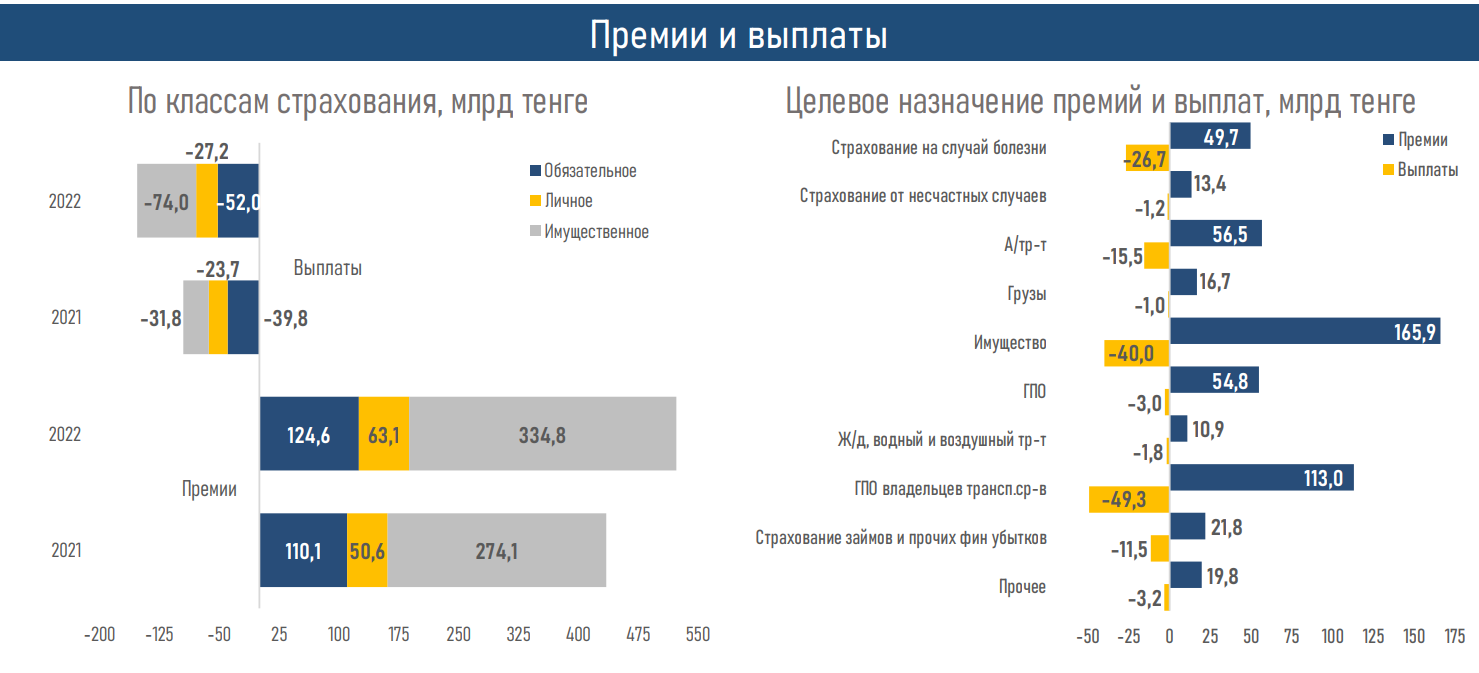

В 2022 году 85,8% всех выплат приходились на ГПО владельцев транспортных средств (32,1%), выплаты по страхованию имущества (26,1%) и автотранспорта (10,1%), а также страхование на случай болезни (17,5%).

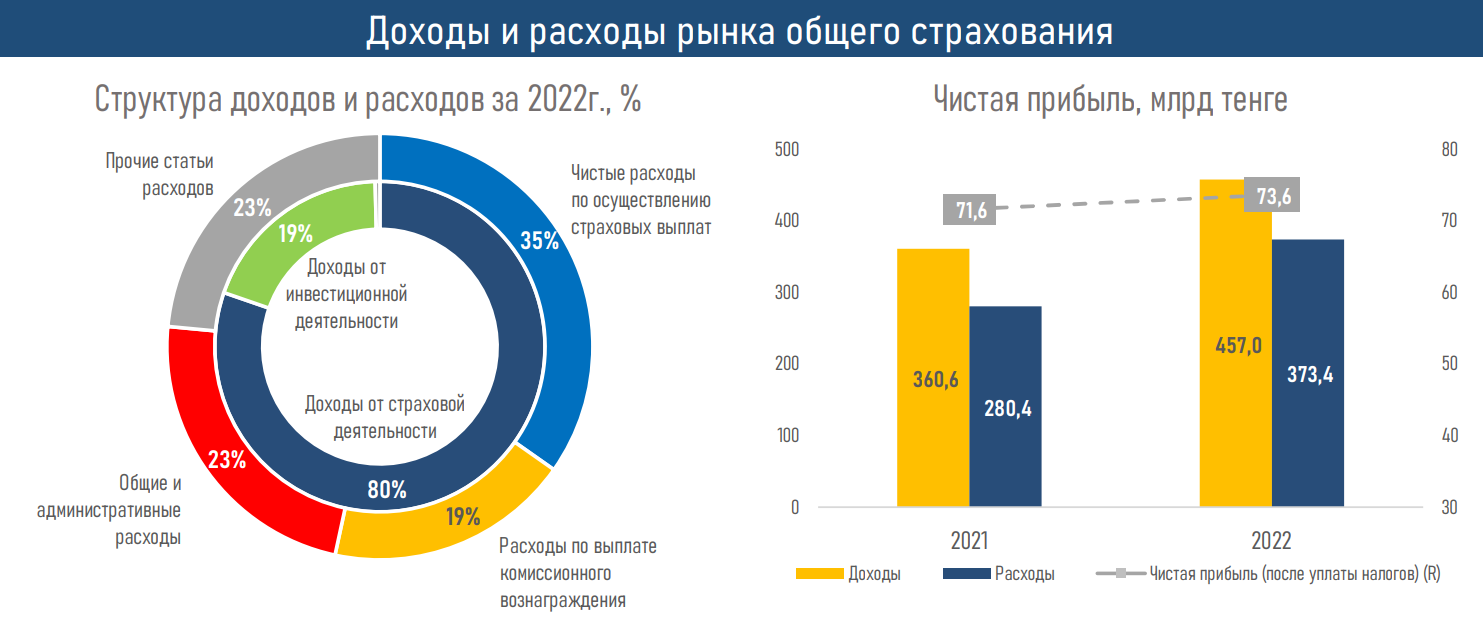

Рост доходов от страховой деятельности (+25.9%) в виде вознаграждения по ценным бумагам (+27,9%) и от переоценки инвалюты (в 3,2 раза) был практически полностью нивелирован ростом расходов сектора (+33,2%). В результате чистая прибыль КОС за 2022 год существенно не изменилась — рост на 2,8%, до ₸73,5 млрд.

Соотношение выплат к премиям по рынку общего страхования составляет 29,3% (за 2021 г. – 21,9%). При этом темп роста страховых выплат превышал рост страховых премий в 3 раза.

Средневзвешенная рентабельность собственного капитала (RoAE) составила по рынку 12,7% (17,0% за 2021 г.) при инфляции в 20,3%.

Несмотря на то, что объем страховой премии КОС на душу населения за 2022 год вырос с 23 030 до 26 466 тенге (+15%), его уровень все еще остается почти в 3 раза ниже среднего уровня развивающихся стран (S&P), что свидетельствует о высоком потенциале дальнейшего роста.

Краткие итоги периода

Рост показателей сегмента общего страхования в 2022 году происходил на фоне умеренного экономического роста (3,1%) и высокой инфляции (20,3%), сопровождавшихся стабильной динамикой розничного товарооборота и ростом потребительского импорта.

Более 60% страховых премий по итогам 2022 года приходились практически в равной степени на премии по страхованию имущества и ГПО автовладельцев с учетом страхования автотранспорта. Отметим, что рост страхования, связанного с автотранспортом, мог быть обусловлен реализацией госпрограммы по льготному автокредитованию (на 01.12.22г. – выдано 14 тыс. займов и более 12,5 тыс. автомобилей).

Между тем рост объема страховых выплат сектора был связан с увеличением суммы средней выплаты на фоне роста цен на недвижимость (+11%) и автомобили (+12%): 233 тыс. по сравнению с 127 тыс. тенге в 2021 году).

Таким образом, растущая инфляция давит на коэффициенты убыточности КОС (отношение расходов к премиям), что может в перспективе привести к росту тарифов по страхованию.

Между тем поддержку страховым компаниям в условиях реализовавшихся рисков, связанных как с инвестиционной деятельностью, так и с перестрахованием, оказало изменение порядка расчета пруденциальных нормативов с целью сохранения финансовой стабильности сектора.

В 2023–2024 гг. ожидается дальнейшее развитие отрасли, направленное как на повышение заинтересованности казахстанцев в продуктах КОС, так и на улучшение прозрачности деятельности страховых компаний. Так, с 1 января 2023 года вступили в силу нормы МСФО 17, изменяющие учет договоров страхования; до 2024 года ожидается введение онлайн-урегулирования страховых случаев по всем обязательным видам страхования, а также переход на гибкую тарификацию и инфраструктуру по гарантиям выплат и урегулированию споров и т.д.

Напомним, ранее сообщалось о том, какие виды страхования гарантируются в Казахстане.