Фондовые индексы стран Азиатско-Тихоокеанского региона (АТР) снизились на торгах в пятницу, трейдеры в том числе оценивали итоги заседания Банка Японии и квартальные отчеты компаний. По данным investing.com, Международный валютный фонд (МВФ) ухудшил прогнозы роста экономики АТР в 2022 и 2023 годах на 0,9 и 0,8 процентного пункта по сравнению с апрельским прогнозом – до 4% и 4,3% соответственно, сообщает inbusiness.kz.

Китайский индекс Shanghai Composite к закрытию торгов упал на 2,2%, в то время как гонконгский Hang Seng – на 3,7%.

Лидерами падения котировок на Гонконгской фондовой бирже стали акции девелопера Longfor Group Holdings Ltd. (-11,2%), производителя молочной продукции China Mengniu Dairy Co. Ltd. (-9,9%) и производителя электромобилей BYD Co. Ltd. (HK:0883) (-9,9%).

Значение японского индекса Nikkei 225 снизилось на 0,9%. Безработица в Японии в сентябре увеличилась до 2,6% по сравнению с 2,5% месяцем ранее, свидетельствуют данные министерства внутренних дел и связи страны. Эксперты в среднем прогнозировали сохранение показателя на августовском уровне, сообщает Trading Economics. Для сравнения, в сентябре 2021 года безработица находилась на отметке 2,8%.

Наиболее существенно дешевеют акции производителя промышленных роботов Fanuc (TYO:6954) Corp. (-5,5%), который опубликовал разочаровавшие инвесторов квартальные результаты и ухудшил годовой спрос, сославшись на ослабление спроса в Китае.

Также в лидерах падения в индексе бумаги Kawasaki Kisen Kaisha Ltd. (-5,5%) и Hoya Corp. (-4,4%).

На закрытии в понедельник, 31 октября: Hang Seng 14 733,00 пункта (-0,88%), Nikkei 27 587,46 пункта (+1,78%), Shanghai Composite 2893,48 пункта (-0,77%)

По итогам торгов в пятницу европейские фондовые индексы продемонстрировали разнонаправленные изменения.

Сводный индекс крупнейших компаний региона Stoxx Europe 600 поднялся на 0,14% и составил 410,76 пункта. За неделю индикатор вырос на 3,5%, что стало лучшим результатом с середины марта, пишет Trading Economics.

Германский индекс DAX вырос в пятницу на 0,24%, французский САС 40 поднялся на 0,46%. Между тем британский FTSE 100 снизился на 0,37%,

итальянский FTSE MIB – на 0,27%, испанский IBEX 35 – на 0,1%.

Акции Airbus (тикер AIR) подорожали на 3,7%. Европейская аэрокосмическая корпорация в III квартале увеличила чистую прибыль на 65%, прибыль до налоговых и процентных выплат (EBIT) – на 37%, выручку – на 27%.

Швейцарская перестраховочная компания Swiss Re получила чистый убыток за 9 месяцев текущего года из-за большого количества страховых претензий в связи с ураганом "Иэн" в США. Акции Swiss Re потеряли в цене 2,4%.

Чистые прибыли нефтедобывающих Equinor ASA и Eni SpA в минувшем квартале взлетели в 6 и 5 раз соответственно на фоне роста цен на энергоресурсы. Стоимость акций первой компании повысилась на 0,5%, второй – на 1,7%.

31 октября на 15:00 времени Астаны индекс FTSE 7037,95 (-0,14%). Напомним, что в последнее воскресенье октября Великобритания перешла на зимнее время. Теперь London Stock Exchange открывается на час позже. Основная сессия начинается в 14:00 по времени Астаны.

Американский рынок акций завершил торги пятницы уверенным подъемом на фоне сильного роста акций Apple и Intel, и несмотря на падение бумаг Amazon.

Хотя еще днем ранее в четверг практически все бигтехи находились в красной зоне

Индекс Dow Jones Industrial Average прибавил 828,52 пункта (2,59%) и составил 32 861,8 пункта.

Лидерами роста в составе индикатора стали бумаги Apple и Intel, а также Honeywell International Inc. (+4,3%). При этом акции 29 из 30 компаний, входящих в расчет Dow Jones, продемонстрировали рост. Снизились только бумаги Dow Inc. (-0,3%).

Standard & Poor's 500 поднялся на 93,76 пункта (2,46%) – до 3901,06 пункта. Nasdaq Composite вырос на 309,78 пункта (2,87%) и составил 11 102,45 пункта.

Nasdaq Composite вырос на 309,78 пункта (2,87%) и составил 11 102,45 пункта.

Как мы уже говорили, в центре внимания инвесторов были квартальные отчетности компаний и статистика.

По информации finmarket.ru, Apple Inc. в IV финквартале увеличила чистую прибыль на 0,8% – лучше ожиданий аналитиков, а ее выручка подскочила до рекорда. Акции компании подорожали на 7,6%.

Между тем Intel Corp. в июле-сентябре сократила чистую прибыль в 6,7 раза, а также ухудшила годовой прогноз финансовых показателей. Но скорректированная прибыль и выручка компании превысили прогнозы рынка. Капитализация Intel подскочила на 10,7%.

О внушительных результатах отчитались и представители американского нефтегазового сектора. Exxon Mobil Corp. увеличила чистую прибыль в III квартале почти в 3 раза, до рекорда, а Chevron Corp. нарастила этот показатель в 1,8 раза. Бумаги Exxon и Chevron поднялись в цене на 2,9% и 1,2% соответственно.

В то же время онлайн-ретейлер Amazon.com Inc., крупнейший в мире, в минувшем квартале снизил чистую прибыль на 9%, при этом ряд финансовых показателей оказались хуже прогнозов. Котировки бумаг компании рухнули на 6,8%. И это только в пятницу. Пикировать Amazon.com Inc. начал еще в среду, 26 октября, просев на -4,10%, в четверг 27 октября еще -4,20%, и в пятницу онлайн-ретейлер и вовсе, как мы уже отмечали, еще -6,80%

Кстати, Amazon также предупредила, что ждет слабых показателей продаж в текущем квартале, на который приходятся рождественские праздники. Традиционно в этот период продажи растут, и слабый прогноз компании послужил для инвесторов очередным сигналом, что экономика США входит в рецессию.

Индекс потребительских цен PCE Core, который не учитывает стоимость продуктов питания и энергоресурсов, в сентябре увеличился на 0,5% относительно августа, на уровне прогнозов, а годовой рост показателя составил 5,1% вместо ожидавшихся 5,2%. Значение индикатора, который ФРС среди прочего учитывает при определении ключевой ставки, в помесячном выражении совпало со значением августа, в годовом – повысилось по сравнению с августовскими 4,9%.

Индекс потребительского доверия в США в октябре вырос до 59,9 пункта с 58,6 пункта в сентябре, согласно окончательным данным Мичиганского университета. Показатель оказался чуть выше предварительной оценки в 59,8 пункта.

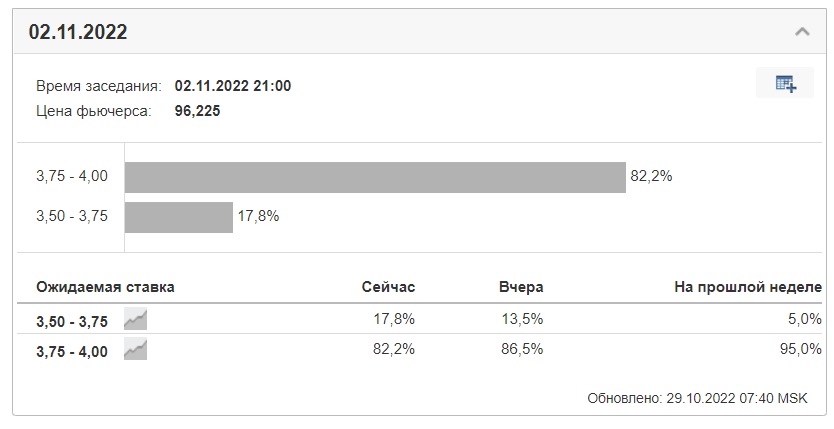

Рынок также готовится к заседанию ФРС, которое состоится в среду. Большинство инвесторов и экономистов полагают, что американский регулятор монетарной политики повысит ставку на 75 б. п. в четвертый раз подряд. Вероятность этого в пятницу оценивалась трейдерами в 86,5%, согласно CME FedWatch Tool. В то же время участники рынка учитывают последние комментарии руководства американского ЦБ о возможности замедления темпов ужесточения: вероятность повышения ставки на 50 б. п. оценивалась в 11% по сравнению с 1,6% неделей ранее.

В субботу, 29 октября, трейдеры вероятность повышения ставки на 75 базисных пунктов уменьшили до 82,2%.

Однако стоит отметить, что по состоянию на 15:15 (время Астаны) понедельника 31 октября цена декабрьского фьючерса на индекс Nasdaq 100 составляла 11 491,75 пункта (-0,82%), а аналогичного фьючерса на индекс S&P 500 составляла 3886,75 пункта (-0,63%).

На премаркете стоимость акции ETF SQQQ (на понижение индекса Nasdaq 100) выросла на 2,73% после падения в пятницу на -9,09% в ходе основных торгов.