Торги в пятницу американские рынки акций завершили падением, несмотря на первоначальную позитивную реакцию трейдеров на данные по рынку труда США, сообщает inbusiness.kz.

Данные США в минувший четверг показали, что рост производства в августе стабилизировался, а стоимость материалов снизилась пятый месяц подряд – это свидетельствует об ослаблении инфляционного давления.

Уровень безработицы в августе вырос до 3,7% (прогноз – 3,5%), количество рабочих мест увеличилось до 315 тыс., что должно было дать сигнал ФРС аккуратней относиться к повышению ключевых ставок. А это служило бы позитивным посылом инвесторам. В завершение торгов четверга, премаркете и первых двух часах основных торгов пятницы такое настроение наблюдалось. Однако позже показатели резко пошли вниз.

Американская экономика может испытать резкую рецессию в следующем году из-за отсутствия роста денежного агрегата M2 (наличные деньги и все вклады), полагает профессор прикладной экономики Университета Джона Хопкинса Стив Хэнки.

"У нас будет рецессия из-за пяти месяцев нулевого роста денежной массы M2, и Федрезерв не обращает на это внимание, – сказал он в интервью CNBC. – У нас будет чудовищная рецессия в 2023 году".

Агрегат M2 часто используется для определения объема денежных средств в обращении. Этот показатель в США в целом не меняется с февраля 2022 года, хотя до этого на протяжении двух лет он активно рос на фоне денежно-кредитных и налогово-бюджетных стимулов во время пандемии коронавируса, отмечает finmarket.ru со ссылкой на MarketWatch.

"В мировой истории еще не было случаев, когда беспрецедентный рост денежной массы, наподобие тому, что мы наблюдали с февраля 2020 года, не вызывал бы устойчиво высокой инфляции, выше 2% на протяжении около двух лет, – сказал Хэнки. – Поэтому сейчас мы наблюдаем высокую инфляцию, и поэтому высокая инфляция сохранится на протяжении всего 2023 года и, вероятно, затронет часть 2024 года".

По оценкам эксперта, в конце 2022 года инфляция в США составит около 6-8%, в конце 2023 года – около 5%.

"Главная проблема в том, что председатель Федрезерва не понимает даже сейчас, какие причины были и есть у высокой инфляции, – сказал Хэнки. – Он все еще продолжает говорить про проблемы на стороне предложения. Он так и не сказал нам, что инфляция всегда является следствием чрезмерного увеличения денежной массы, то есть работы печатного станка".

В свою очередь известный инвестор Грег Флеминг, возглавляющий Rockefeller Capital Management, предупредил:

"Инвесторам следует с осторожностью относиться к фондовому рынку США, поскольку на данный момент в нем не учтена полностью готовность Федеральной резервной системы удерживать высокий уровень базовой процентной ставки".

Он отметил, что результаты анализа данных за последние 50 лет показывают, что ФРС всегда дожидалась, чтобы темпы инфляции опустились ниже базовой ставки, прежде чем переходить к смягчению денежно-кредитной политики.

Инфляция в США в июле составила 8,5% в годовом выражении, а ставка Федрезерва в данный момент находится на уровне 2,25-2,5%.

"ФРС хочет быть уверена, что инфляция находится под контролем, – говорит Флеминг. – Она может держать ставку на уровне 3,5-4% от 6 до 12 месяцев".

Эксперт позитивно оценивает перспективы американского рынка в среднесрочной перспективе, однако в последние четыре месяца этого года они останутся высоко волатильными.

"Трейдеры будут пытаться домыслить каждое заявление, любые данные", – сказал он.

А вот главный инвестиционный директор Rockefeller Capital Джимми Чан рекомендовал инвесторам вкладываться в хедж-фонды, совмещающие "длинные" и "короткие" позиции по акциям, а также в драгметаллы и US Treasuries с дальними сроками до погашения.

"Я сомневаюсь, что новый "бычий" тренд на рынке начался, и предпочел бы сохранять терпение и инвестировать выборочно", – заявил он.

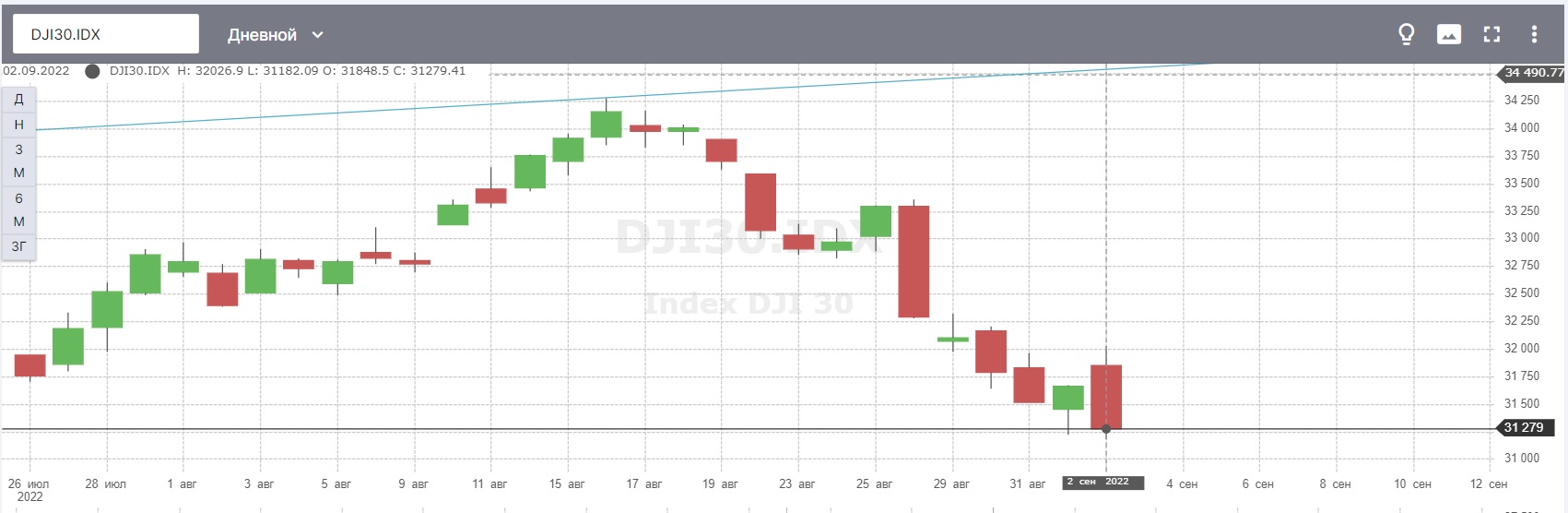

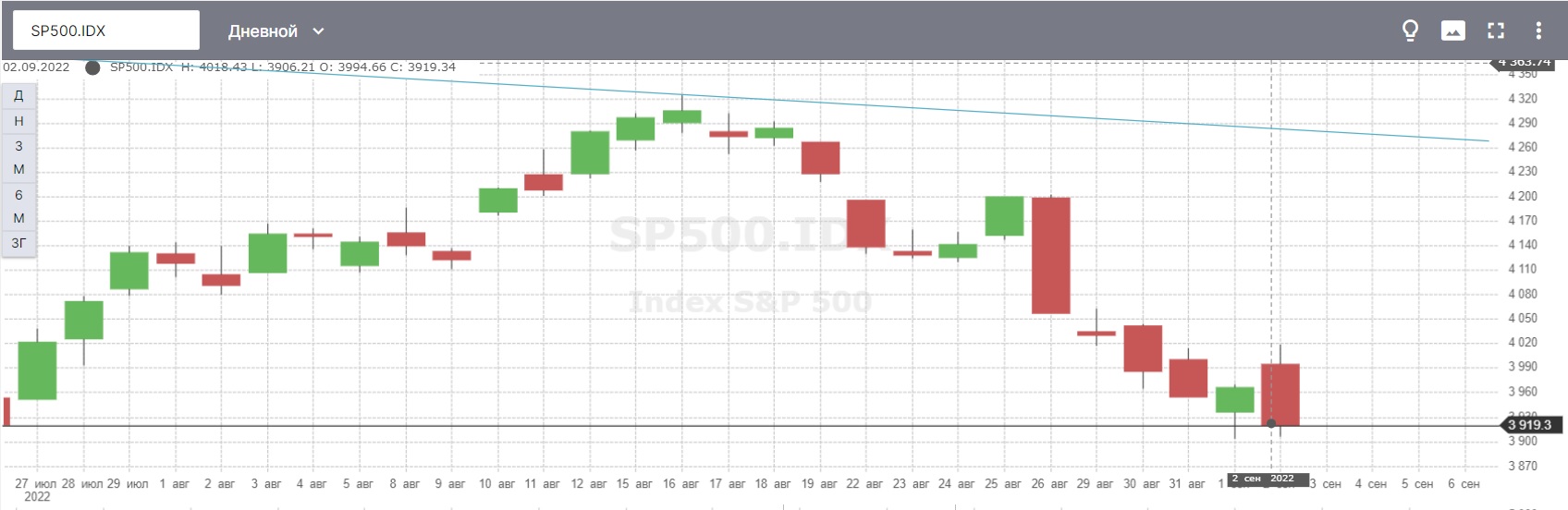

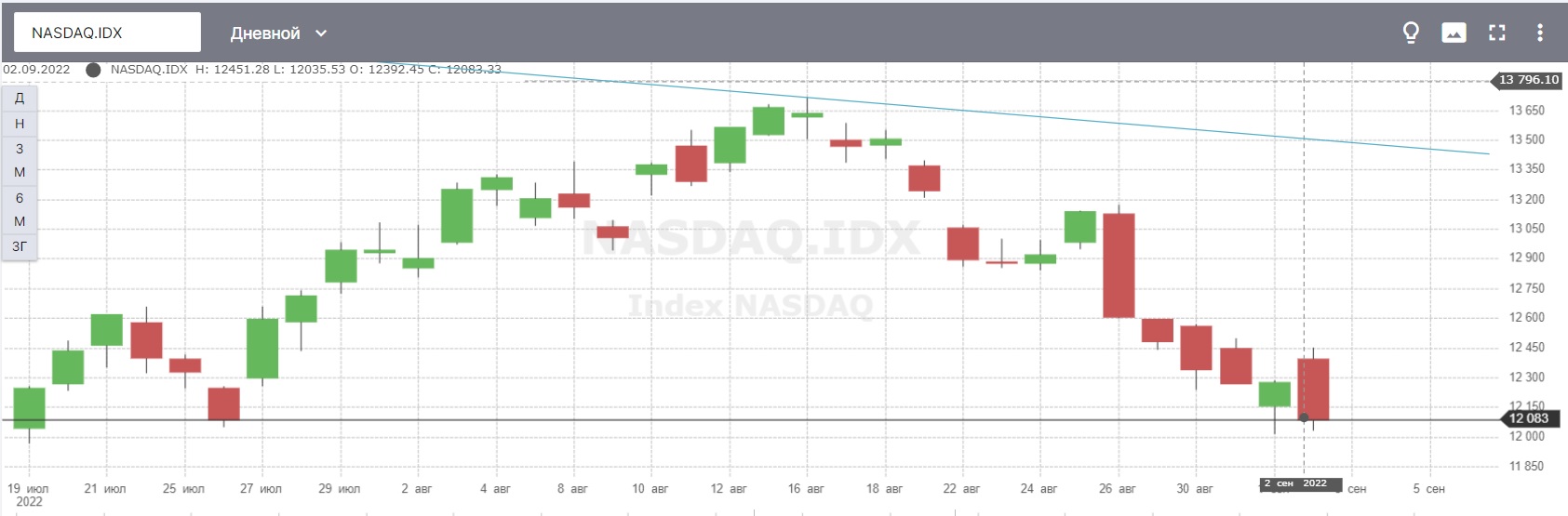

Подведем итоги прошедшей недели. За минувшие 5 торговых дней индексы просели от 3% до 4% в дополнение к "красной" неделе ранее.

Итак, торги в пятницу американский рынок акций завершил падением, несмотря на первоначальную позитивную реакцию трейдеров на данные по рынку труда США.

Все сектора, кроме энергетического, оказались в ярко-красной зоне.

Промышленный Dow Jones потерял за неделю -3,12%, снизившись только в пятницу на -1,19%, до 31 279,41 пункта.

Промышленный Dow Jones потерял за неделю -3,12%, снизившись только в пятницу на -1,19%, до 31 279,41 пункта.

S&P 500 упал -3,42%, при этом в пятницу потеряв -1,20%, спикировав до отметки 3919,34 пункта.

Больше всего просел технологический NASDAQ Composite – минус 4,15%. В пятницу индекс просел на -1,56%, опустившись до показателя 12 083,33 пункта.

Акции Starbucks Corp. подешевели на 2,9% по итогам торгов в пятницу. Днем ранее компания объявила о назначении главным исполнительным директором главы британской Reckitt Benckiser Group PLC Лаксмана Нарасимхана. Нарасимхан покинет Reckitt, которую он возглавлял на протяжении последних трех лет, 30 сентября и присоединится к Starbucks 1 октября.

Стоимость бумаг Broadcom Inc. выросла на 1,7%. Один из крупнейших мировых производителей полупроводниковых компонентов увеличил чистую прибыль в III финквартале в 1,7 раза. Скорректированная прибыль и выручка Broadcom в минувшем квартале превзошли прогнозы рынка.

Акции Ford Motor Co. снизились в цене на 0,2%. Продажи Ford в США в августе выросли на 27,3% по сравнению с тем же месяцем предыдущего года, до 158,088 тыс. автомобилей. Темпы повышения продаж, однако, замедлились по сравнению с 36,6% в июле и 31,5% в июне. Продажи электромобилей Ford в прошлом месяце выросли в 4 раза, до 5,9 тыс. единиц.

Акции Lululemon Athletica Inc. подорожали на 6,7%. Производитель спортивной одежды зафиксировал более сильные, чем ожидалось, показатели прибыли и выручки во II финквартале. Его прогнозы на весь фингод также превзошли ожидания рынка.

Котировки бумаг нефтекомпаний выросли вслед за подъемом цен на нефть. Стоимость акций Chevron Corp. увеличилась на 1,5%, Exxon Mobil Corp. – на 1,8%, Marathon Oil – на 3,2%.

В понедельник, 5 сентября, фондовый рынок США закрыт в связи с праздником Днем труда.