Внимание участников рынка постепенно перемещается на заседание Федеральной резервной системы, которое пройдет на следующей неделе. Уверенность трейдеров в том, что американский ЦБ опустит ставку сразу на 50 базисных пунктов, усиливается на фоне сигналов продолжающегося ослабления инфляции.

Судя по котировкам фьючерсов на уровень ставки, вероятность ее снижения Федрезервом на 50 базисных пунктов оценивается трейдерами почти в 50%, по данным CME FedWatch. Днем ранее оценка падала до 14%., сообщает inbusiness.kz.

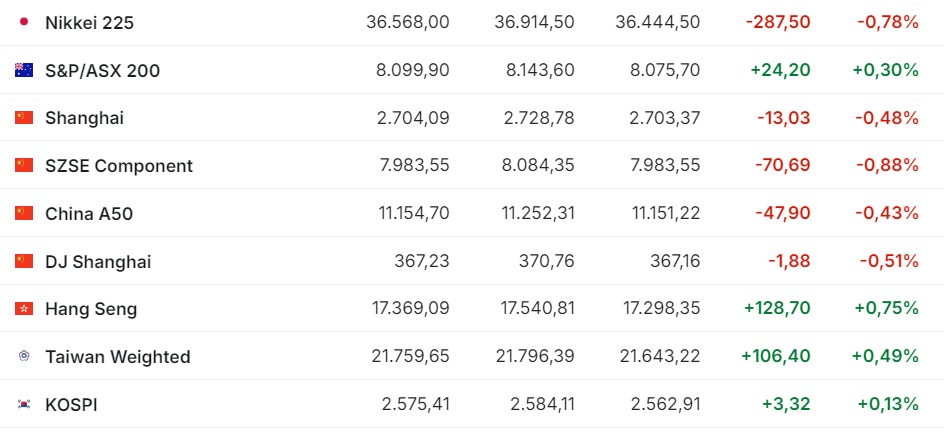

А вот фондовые индексы стран Азиатско-Тихоокеанского региона завершили торги в пятницу без единой динамики, как, впрочем, и за неделю.

Значение японского индекса Nikkei 225 за день уменьшилось на -0,78%, хотя по итогам всей недели оно увеличилось на +0,4%.

Негативное влияние на рынок оказало, в частности, укрепление иены, что приводит к сокращению доходов японских экспортеров.

Лидером снижения котировок стали акции фармацевтической Astellas Pharma (-4,7%), производителя продуктов питания Ajinomoto (-3,6%), разработчика видеоигр Konami Group (-3,8%) и медиакомпании CyberAgent (-3,3%). Также подешевели бумаги Canon (-3,2%), NEC (-2,5%), SoftBank Group (-0,8%), Toyota Motor (-2,3%), Sony Group (-1,2%), Fast Retailing (-1,4%).

При этом выросла стоимость производителей чипов Advantest (+1,3%) и Tokyo Electron (+1,7%).

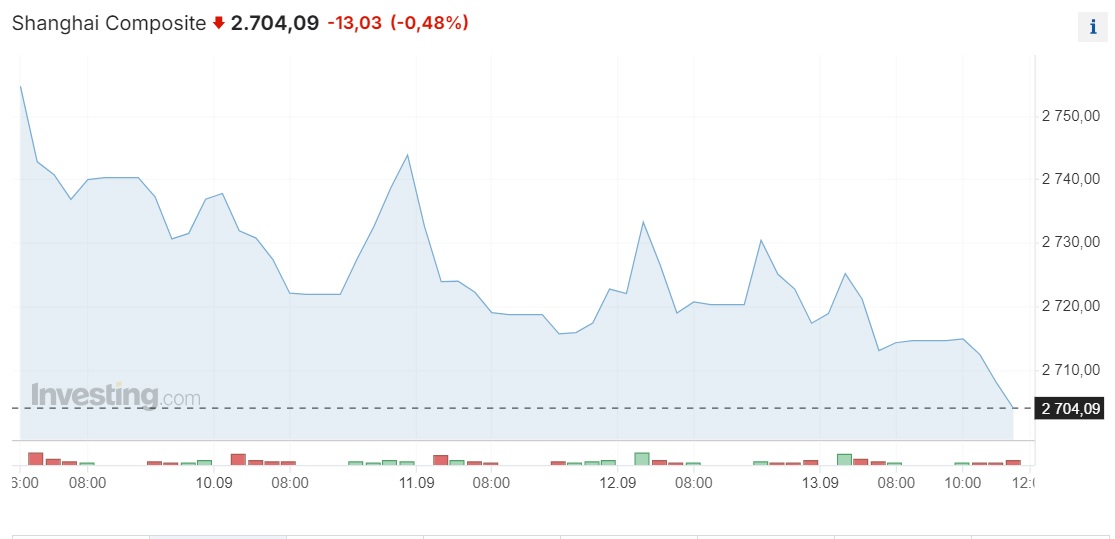

Китайский индекс Shanghai Composite опустился на -0,48%, потеряв за неделю -2,21%.

Гонконгский Hang Seng прибавил +0,75%, потеряв за неделю -0,43%.

В материковом Китае подешевели акции таких компаний, как производитель алкоголя Kweichow Moutai (-2,3%) и выпускающая аккумуляторы для электромобилей Contemporary Amperex (-3,1%).

Локомотивами подъема на Гонконгской фондовой бирже выступили акции производителя цветных металлов Zijin Mining Group, подорожавшие на +3,9%, а также фармкомпаний Sino Biopharmaceutical и Sinopharm Group (+3,5%).

Также прибавляют в цене бумаги производителя потребительской электроники Haier Smart Home Co. на +3,4%, девелопера Longfor на +3%, алюминиевой China Hongqiao Group на +2,4%.

Отметим, что промышленное производство в Китае в августе увеличилось на минимальные с марта +4,5% по сравнению с тем же месяцем прошлого года, по данным Государственного статистического управления (ГСУ).

Темпы роста снизились по сравнению с +5,1% в июле, а также оказались ниже среднего прогноза опрошенных Trading Economics аналитиков, который составлял +4,8%.

Производство в перерабатывающей промышленности в прошлом месяце повысилось на +4,3%. В текстильной отрасли был отмечен подъем на +4,4%, в химической – на +5,9%, в нефтегазовой – на +4%. Выпуск цветных металлов вырос на +6,6%, компьютеров и коммуникационного оборудования – на +11,3%, автомобилей – на +4,5%.

В понедельник, 16 сентября, рынки акций Гонконга и Австралии незначительно растут, остальная Азия закрыта на праздники. Биржи материкового Китая и Южной Кореи закрыты по случаю праздника Осеннего равноденствия, Японии – по случаю Дня почитания пожилых людей.

Индекс Hang Seng вырос на +0,31% (+53,03 пункта), до 17 422,12 пункта.

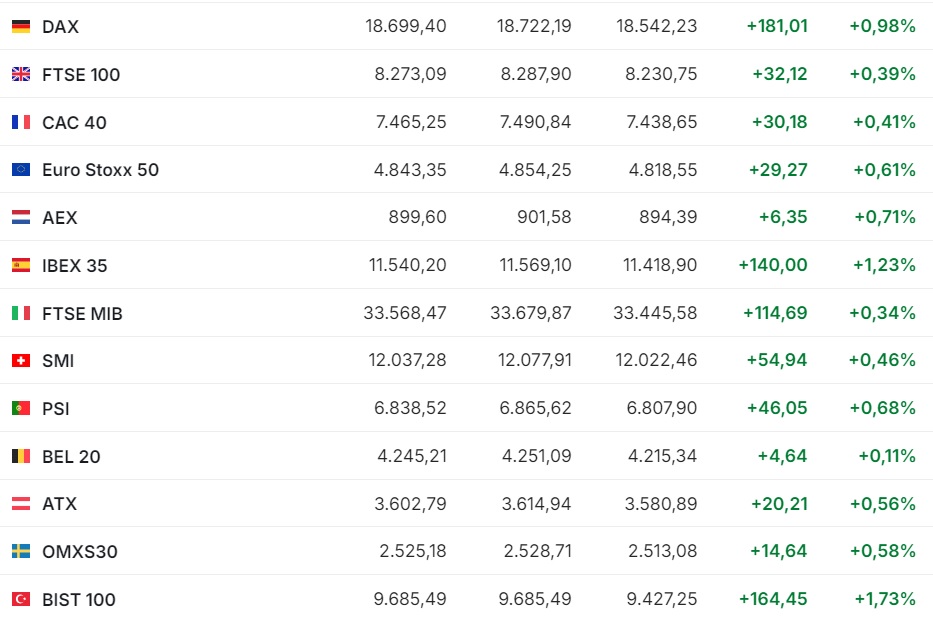

Фондовые индексы крупнейших стран Западной Европы выросли в ходе торгов в пятницу и по итогам недели в целом.

В центре внимания рынка в конце прошлой недели оказались решения центробанков.

Накануне Европейский центральный банк ожидаемо понизил базовую ставку по депозитам на 25 базисных пунктов, до 3,5%. При этом глава регулятора Кристин Лагард не дала четкого ответа на вопрос, когда ставки могут быть снижены в следующий раз. В частности, она сказала, что у ЕЦБ нет плана в отношении октябрьского заседания.

Данные статистического управления Евросоюза показали снижение промпроизводства в еврозоне в июле на -0,3% по сравнению с июнем и на -2,2% относительно того же месяца прошлого года. Сокращение производства в июле по сравнению с предыдущим месяцем было отмечено как в сегменте капитальных товаров, так и промежуточных, и потребительских.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 прибавил +0,76% (+3,88 пункта), составив 515,96 пункта. За неделю индикатор прибавил 1,86% (+9,4 пункта).

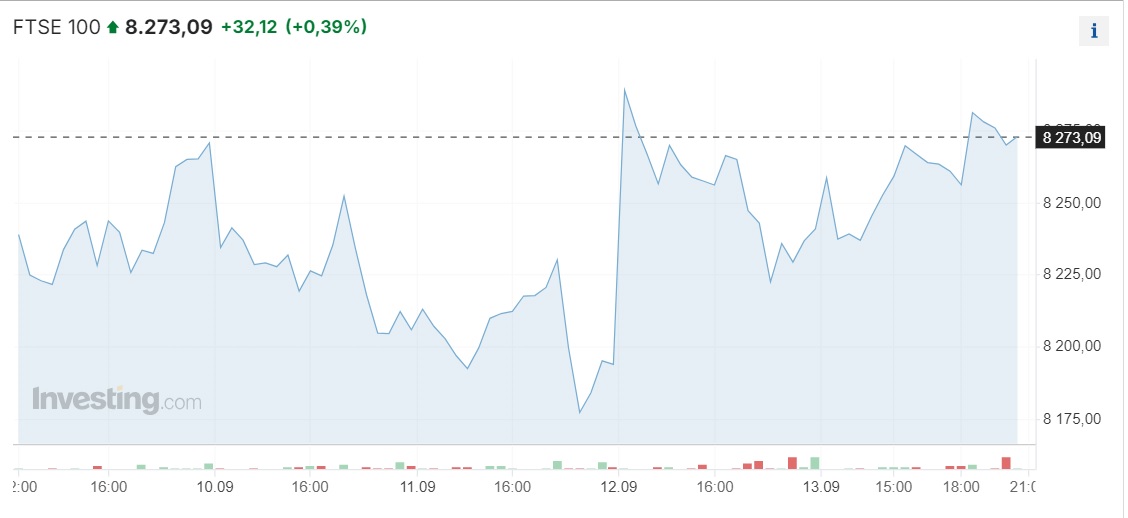

Британский FTSE 100 набрал за торговую сессию в пятницу на +32,12 пункта, или на +0,39%, составив 8273,09 пункта, прибавив за неделю +91,62 пункта, или +1,12%.

Германский DAX вырос на +0,98%, французский CAC 40 – на +0,41%, итальянский FTSE MIB – на +0,34%, испанский IBEX 35 – на +1,23%.

Капитализация Danone опустилась на -0,5% вслед за ухудшением рекомендации для бумаг производителя молочных продуктов до "держать" с "покупать" аналитиками Jefferies. Эксперты отмечают замедление темпов роста в ряде важных для Danone сегментах бизнеса.

Цена бумаг фармкомпании AstraZeneca опустилась на -1% после того, как аналитики Deutsche Bank ухудшили рекомендацию для них до "продавать" и понизили целевую цену.

В понедельник, 16 сентября, европейские индексы меняются разнонаправлено.

Германский DAX в небольшом минусе. Британский FTSE 100 и французский САС 40 ищут направление в начале торгов, то снижаясь до -0,02%, то, выходя в зеленый сектор на такую же величину, итальянский FTSE MIB в небольшом минусе, испанский IBEX 35 в небольшом плюсе.

В понедельник стало известно, что профицит внешнеторгового баланса еврозоны в июле сократился до 21,2 млрд евро с 21,7 млрд евро месяцем ранее. Аналитики, опрошенные Trading Economics, ожидали падения до 14,9 млрд евро.

В центре внимания мировых рынков на этой неделе будет заседание Федеральной резервной системы, которая сможет снизить ключевую процентную ставку впервые с 2020 года. Также на неделе пройдут заседания ЦБ Великобритании, Японии и Норвегии, а во вторник, 17 сентября, станут известны данные о розничных продажах в США в августе.

Американские фондовые индексы увеличились в пятницу, инвесторы реагировали на корпоративные новости и строили прогнозы для ключевой процентной ставки в Штатах.

Как было указано выше, судя по котировкам фьючерсов на уровень ставки, вероятность ее снижения Федрезервом на 50 базисных пунктов оценивается трейдерами почти в 50%, по данным CME FedWatch. Днем ранее оценка падала до 14%.

"Wall Street Journal и Financial Times опубликовали несколько статей, намекая на то, что снижение ставки на 50 базисных пунктов все еще нельзя исключать. В результате участники рынка снова пересматривают свои прогнозы, – написали аналитики Deutsche Bank. – Если прогнозы останутся на текущем уровне, впервые за много лет Федрезерв будет принимать решение по ставке в условиях серьезной неопределенности".

Индекс потребительского доверия в США в сентябре увеличился до максимальных с мая 69 пунктов по сравнению с 67,9 пункта месяцем ранее, говорится в предварительном отчете Мичиганского университета, который рассчитывает этот показатель. Аналитики в среднем прогнозировали более умеренное повышение, до 68 пунктов, по данным Trading Economics.

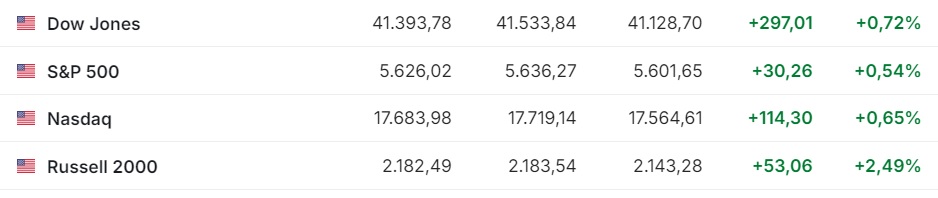

Индекс Dow Jones Industrial Average в пятницу, 13 сентября, повысился на +297,1 пункта, или на +0,72%, и составил 41 393,78 пункта. За неделю индикатор повысился на +1048,37 пункта, или на +2,6%.

Значение Standard & Poor''s 500 увеличилось на +30,26 пункта, или на +0,54%, до 5626,02 пункта. За неделю индикатор набрал +217,6 пункта, или +4,02%.

Nasdaq Composite прибавил +114, 30 пункта, или +0,65%, и составил 17 683,98 пункта. За неделю индикатор вырос на +993,15 пункта, или на +5,95%.

По информации finmarket.ru, цена бумаг Adobe Inc. упала на -8,5% после того, как крупнейший в мире разработчик программного обеспечения для обработки изображений дал слабый прогноз на текущий период, несмотря на рост чистой прибыли в минувшем финквартале на 30%.

Акции RH Inc.взлетели на +25%. Американский производитель люксовой мебели и декора во втором квартале 2024 финансового года сократил чистую прибыль в 2,6 раза, при этом выручка оказалась лучше ожиданий экспертов.

Рыночная стоимость Mastercard Inc. увеличилась на +0,25%. Оператор одной из крупнейших в мире платежных систем достиг соглашения о покупке поставщика решений в сфере кибербезопасности Recorded Future у инвесткомпании Insight Partners за 2,65 млрд долларов.

Капитализация Boeing Co. снизилась на -3,7%. Как сообщалось, сотрудники компании вышли на забастовку впервые за 16 лет, отклонив условия трудовой сделки, согласованной руководством профсоюза. В забастовке принимают участие тысячи работников, задействованных в производстве самолетов 737, 777 и 767 моделей, пишет WSJ.

Американская Oracle Corp., один из крупнейших мировых производителей программного обеспечения, улучшила прогноз выручки на 2026 год, отметив высокий спрос на свои сервисы. Цена бумаг компании выросла на +0,4%.

Акции Moderna Inc. подешевели на -2% после того, как аналитики как минимум двух брокерских компаний ухудшили рекомендации для них. Днем ранее компания на два года отложила цель по выходу на безубыточный уровень.

18 сентября ФРС огласит свое решение по ключевой ставке, которое ждут инвесторы и трейдеры на мировых фондовых площадках. Если еще неделей ранее вероятность снижения ставки на 25 базисных пунктов, до значения 4,45-5,00% годовых составляла 26%, а вероятность сохранения ее без изменения на уровне 5,00-5,25% оценивалась как 74%, то уже вчера вероятности сравнялись и составляли 50 на 50. А уже в понедельник оценка сместилась в пользу снижения ключевой ставки на 25 базисных пунктов, а соотношение составило 62% против 38%.

Изображение Sergei Tokmakov с сайта Pixabay

Читайте по теме:

Концентрация и конфликт интересов: основные вызовы финансовой системы Казахстана