Не показали биржевые индикаторы единой динамики и в понедельник, правда, все американские площадки в начале этой недели показали рост, сообщает inbusiness.kz.

В пятницу фондовая Азия и Тихоокеанский регион продемонстрировали разнонаправленную динамику. Рынки акций Японии, Южной Кореи и материкового Китая выросли.

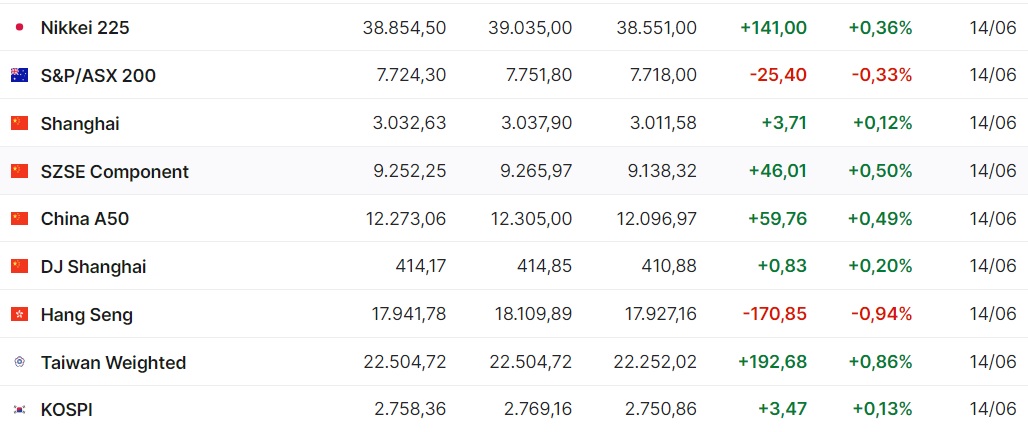

Японский индекс Nikkei 225 (JP 225) за день увеличился на+ 0,2%, за неделю – на +193,50 пункта с отметки 38 660,50 пункта, или на +0,5%.

Банк Японии сохранил ключевую процентную ставку на прежнем уровне в диапазоне от 0% до 0,1% годовых. Это совпало с прогнозами аналитиков и экономистов. Также ЦБ заявил, что продолжит выкуп государственных облигаций в объеме около 6 трлн иен (38 млрд долларов) в месяц. При этом в июле он объявит планы в отношении своих шагов по снижению размеров выкупа.

Глава Банка Японии Кадзуо Уэда на пресс-конференции по итогам заседания сказал, что повышение процентной ставки в июле возможно, но это будет зависеть от поступающих данных.

В число лидеров повышения вошли акции транспортных компаний Kawasaki Kisen Kaisha (+4%) и Mitsui O.S.K. Lines (+4,2%), химической Resonac (+5,4%), представителей отрасли тяжелого машиностроения Mitsubishi Heavy Industries (+4,4%) и Kawasaki Heavy Industries (+4,1%).

При этом снизились котировки бумаг фармацевтической Daiichi Sankyo, производителя потребительской электроники Sony на -1,7%, автомобильной Toyota Motor на -0,4%.

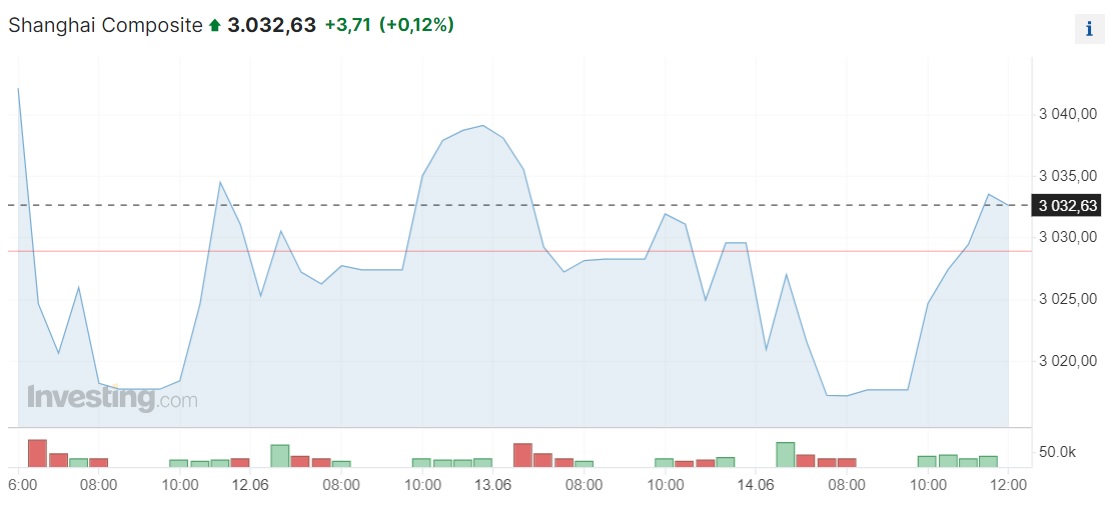

Китайский индекс Shanghai Composite (SSEC) увеличился на +0,12% в пятницу. За неделю индикатор потерял -18,65 пункта, или -0,61%, снизившись с отметки 3051,28 пункта.

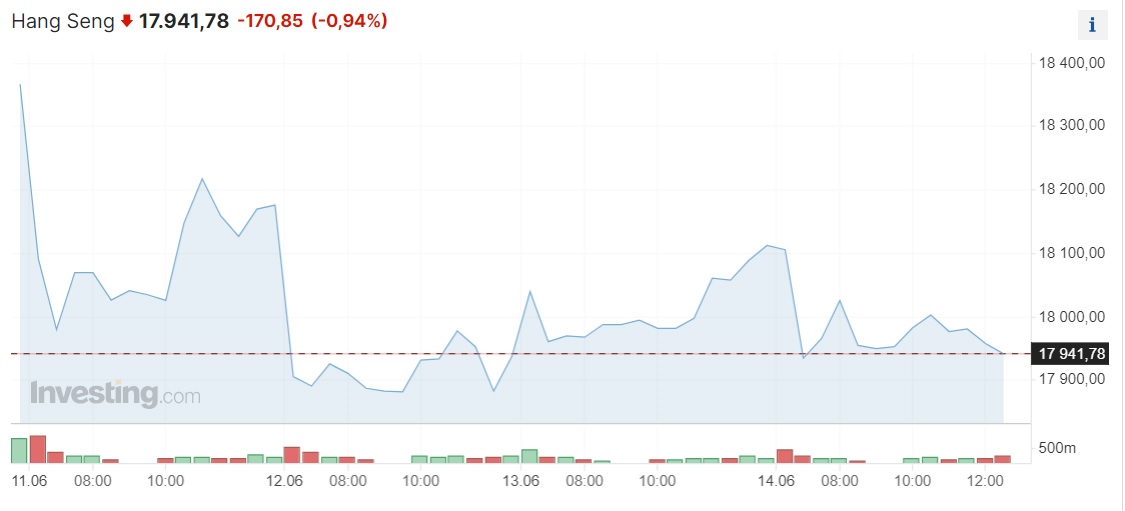

Гонконгский Hang Seng (HSI) в пятницу, 14 июня, опустился на -0,94%. По итогам недели он упал на -2,31%, или на -425,17 пункта, снизившись с уровня 18 366,95 пункта.

Лидером падения стоимости на Гонконгской фондовой бирже стали акции Chow Tai Fook Jewellery Group, подешевевшие на -8,9%. Владелец сети ювелирных магазинов объявил о выплате дивидендов в размере 0,55 гонконгского доллара на акцию, что разочаровало некоторых инвесторов, пишет MarketWatch.

Также подешевели бумаги ретейлеров Alibaba и JD.com Inc. на -2,3% и -1,8% соответственно, автомобильных BYD – на -1,5%, производителей спортивных товаров Anta Sports Products и Li Ning – на -1,2% и -2,3% соответственно, чипмейкера Semiconductor Manufacturing International Corp. – на -2,7%, разработчика видеоигр NetEase Inc. – на -0,6%.

А в понедельник, 17 июня, рынки акций крупнейших стран АТР снизились. Инвесторы оценивали статданные и действия китайского Центробанка.

Стоит отметить, что Народный банк Китая в понедельник влил в финансовую систему 182 млрд юаней (25,1 млрд долларов) в рамках программы среднесрочного кредитования (MLF). Ставка по кредитам сроком на год, выдаваемым в рамках MLF, осталась на уровне 2,5%, говорится в сообщении НБК. Последний раз китайский Центробанк менял ее в августе 2023 года, тогда она была снижена на 15 базисных пунктов.

Промышленное производство в Китае в мае увеличилось на +5,6% по сравнению с тем же месяцем прошлого года, по данным Государственного статистического управления. Однако темпы роста снизились по сравнению с 6,7% в апреле и не оправдали консенсус-прогноз Trading Economics, который составлял 6%.

Во вторник 18 июня рынки АТР выросли за исключением Гонконгской фондовой биржи. Индикатор на закрытии потерял -20,57 пункта, или -0,11%, снизившись до уровня 17 915,55 пункта.

Европейские рынки акций снизились в пятницу, 14 июня. Во-первых, давление на рынки продолжает оказывать политическая напряженность во Франции. Трейдеры опасаются потенциальной победы партии Марин Ле Пен "Национальное объединение" на предстоящих парламентских выборах в стране, полагая, что это может привести к остановке некоторых реформ, смягчению бюджетной политики, а также понижению кредитного рейтинга Франции, отмечает Trading Economics.

Во-вторых, статданные, опубликованные в пятницу, показали менее существенное, чем ожидалось, ускорение инфляции во Франции в мае. Потребительские цены, гармонизированные со стандартами Европейского союза, в мае увеличились на +2,6% в годовом выражении, сообщило статистическое управление Insee, представившее окончательные данные. Предварительно было объявлено о повышении цен в мае на +2,7% по сравнению с +2,4% в апреле.

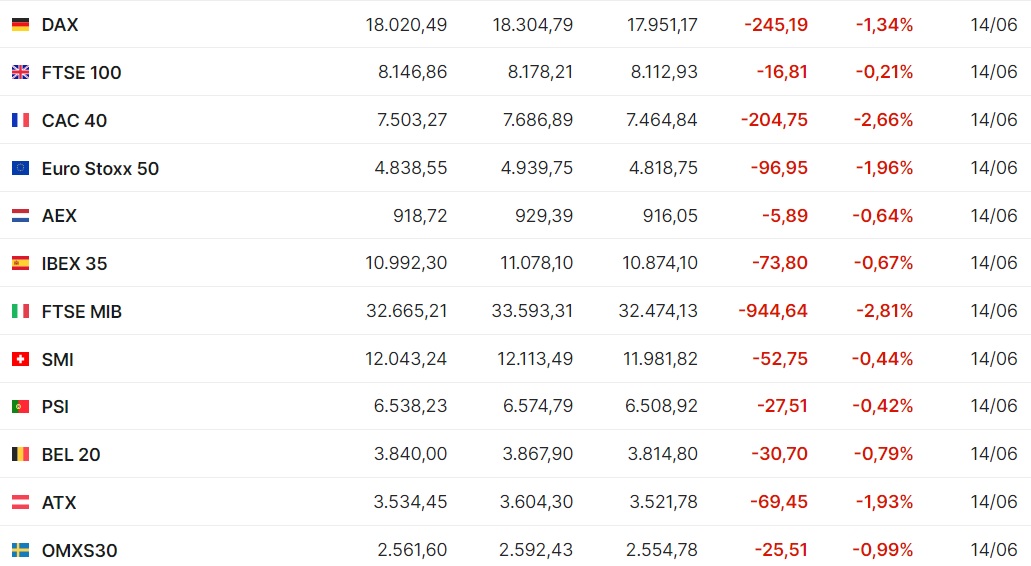

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 снизился в пятницу на -0,97%, до 511,04 пункта. За неделю индикатор потерял -12,5 пункта, или -2,39%, снизившись с отметки 523,54 пункта.

Германский DAX потерял -1,34%, итальянский FTSE MIB – -2,81%, испанский IBEX 35 – -0,67%. Французский фондовый индекс CAC 40 в пятницу опустился на -2,66%.

Британский FTSE 100 снизился на -0,21%, потеряв за неделю -98,51 пункта, или -1,19%, с отметки 8245,37 пункта.

За неделю британский индикатор FTSE потерял -30,01 пункта, или -0,36%, снизившись с позиции 8275,38 пункта.

В числе лидеров снижения в Лондоне в пятницу – акции Burberry, Melrose Industries (-4,2% у обеих) и BAE Systems (-3,5%).

В понедельник, 17 июня, фондовые индексы Европы не показали единой динамики. Сводный индекс крупнейших европейских компаний Stoxx Europe 600 повысился на +0,09%, до 511,49 пункта. Британский индикатор FTSE 100 потерял -0,06%, испанский IBEX 35 снизился на -0,3%. Тем временем германский DAX вырос на +0,37%, французский CAC 40 – на +0,91%, итальянский FTSE MIB – на +0,74%.

Во вторник, 18 июня, европейские рынки акций демонстрируют положительную динамику. Рост индикаторов по состоянию на 15:00 времени Астаны составляет от +0,17% (бельгийский BEL 20) до +1,15% (итальянский FTSE MIB).

В пятницу, 14 июня, на американских фондовых площадках индексы изменились незначительно и разнонаправленно. Здесь стоит учитывать несколько новостных факторов.

Индекс потребительского доверия в США в июне снизился до минимальных с ноября 65,6 пункта с 69,1 пункта месяцем ранее, говорится в предварительном отчете Мичиганского университета, который рассчитывает этот показатель консенсус-прогноза аналитиков, приведенный Trading Economics, предусматривал повышение показателя до 72 пунктов. В июне прошлого года значение индикатора находилось на отметке 64,2 пункта.

Цены на экспорт в США в мае снизились впервые в этом году – на 0,6% по сравнению с предыдущим месяцем, когда они выросли на столько же, согласно официальным данным. Аналитики в среднем не ожидали изменения цен, отмечает Trading Economics.

Инфляционные ожидания среди населения на ближайший год остались на уровне 3,3%, оценка инфляции в долгосрочной перспективе (5 лет) повысилась до 3,1% с 3%.

Промышленный Dow Jones Industrial Average снизился на -0,15% (-57,94 пункта) и составил 38 589,16 пункта. Индекс завершает торги в минусе уже четыре сессии подряд – самый долгий период с 15 апреля. За неделю индикатор потерял -209,83 пункта, или -0,55%, спустившись с отметки 38 798,99 пункта.

Технологический Nasdaq Composite прибавил +0,15% (+25,87 пункта) и составил рекордные 17 693,43 пункта. За неделю индекс набрал +563,53 пункта, или +3,29%, поднявшись от уровня 17 129,90 пункта.

Индекс широкого спектра S&P 500 за минувшую пятницу немного снизился на -0,04% (-2,14 пункта), поднявшись за неделю с позиции 5346,99 пункта, набрав при этом за торговую пятидневку +84,61 пункта, или +1,58%.

Фондовый рынок США завершил торги пятницы разнонаправленно за счет укрепления секторов технологий, телекоммуникаций и здравоохранения. Негативная динамика последовала со стороны секторов промышленности, нефти и газа, а также сырья.

По информации investing.com, на Нью-Йоркской фондовой бирже количество подешевевших бумаг (2134) превысило количество закрывшихся в плюсе (729), а котировки 70 акций практически не изменились. На фондовой бирже NASDAQ бумаги 2490 компаний подешевели, 879 выросли, a 110 остались на уровне предыдущего закрытия.

Акции RH Inc. рухнули на -17,1% по итогам торгов в пятницу. Производитель люксовой мебели и декора завершил минувший финквартал с чистым убытком, снизив выручку. Скорректированный убыток компании оказался хуже ожиданий рынка, как и ее прогноз выручки на текущий финансовый квартал.

Бумаги Apple Inc. подешевели на -0,8%. Европейская комиссия готовится в ближайшие недели предъявить компании обвинения в ограничении конкуренции на App Store, сообщила Financial Times со ссылкой на источники. Регулятор предварительно установил, что Apple не выполняет обязанности, предусмотренные новым законом о цифровых рынках Digital Markets Act (DMA), согласно которому компания должна предоставлять разработчикам приложений возможность "направлять" пользователей на сторонние ресурсы без взимания с них платы. Если компанию признают виновной в нарушении DMA, ей грозит ежедневный штраф в размере до 5% среднесуточной мировой выручки, которая сейчас немногим превышает 1 млрд долларов.

Рыночная стоимость Tesla уменьшилась на -2,4% после новостей об одобрении акционерами компании выплаты ее главе Илону Маску рекордного вознаграждения на сумму $56 млрд и переноса регистрации автопроизводителя из Делавэра в Техас.

Капитализация Adobe Inc. взлетела на +14,5%. Крупнейший в мире разработчик программного обеспечения для обработки изображений во втором квартале 2024 финансового года увеличил чистую прибыль на 21%, при этом скорректированный показатель и выручка превзошли прогноз.

На минувшей неделе состоялось очередное заседание комитета по операциям на открытом рынке (FOMC) ФРС. Ожидаемо ключевая ставка осталась на уровне 5,25-5,50%. Однако Федрезерв может подождать до декабря со снижением базовой процентной ставки, считает президент Федерального резервного банка Миннеаполиса Нил Кашкари. Дальнейшие действия ФРС будут зависеть от статданных, сказал он в ходе выступления на CBS в воскресенье, 16 июня.

"Сейчас у нас есть возможность не спешить и оценить больше данных по инфляции, экономике и рынку труда, прежде чем нам нужно будет принимать какие-то решения", – сказал Кашкари.

Команда аналитиков BofA Global также прогнозирует, что ФРС опустит ставку лишь в декабре в связи с устойчивостью инфляционного давления в США, пишет Market Watch.

Кашкари, отвечая на вопрос о том, что он думает о прогнозе BofA, назвал его "разумным".

"Если мы держим в уме, что ставка будет опущена лишь один раз, это, вероятно, произойдет ближе к концу года", - сказал Кашкари.

Следующее заседание комитета по операциям на открытом рынке пройдет 30-31 июля, после чего Федрезерв огласит свое решение по ставке. Вероятность того, что она останется на нынешнем уровне 5,25-5,50%, составляет 91,7% против 91,8% неделей ранее. Вероятность снижения ставки до 5,00-5,25% составляет 8,3% против 8,1% неделей ранее. Вероятность снижения ставки до 4,75-5,00% составляет 0,1%.