Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор казахстанского рынка автокредитования за первый квартал 2025 года, передает inbusiness.kz.

Ключевые тенденции

- На рынке автокредитования наблюдается активный рост на фоне маркетинговых мероприятий автосалонов, предложения ряда акционных продуктов, цифровизации процедур получения займа, освобождения от расчета КДН.

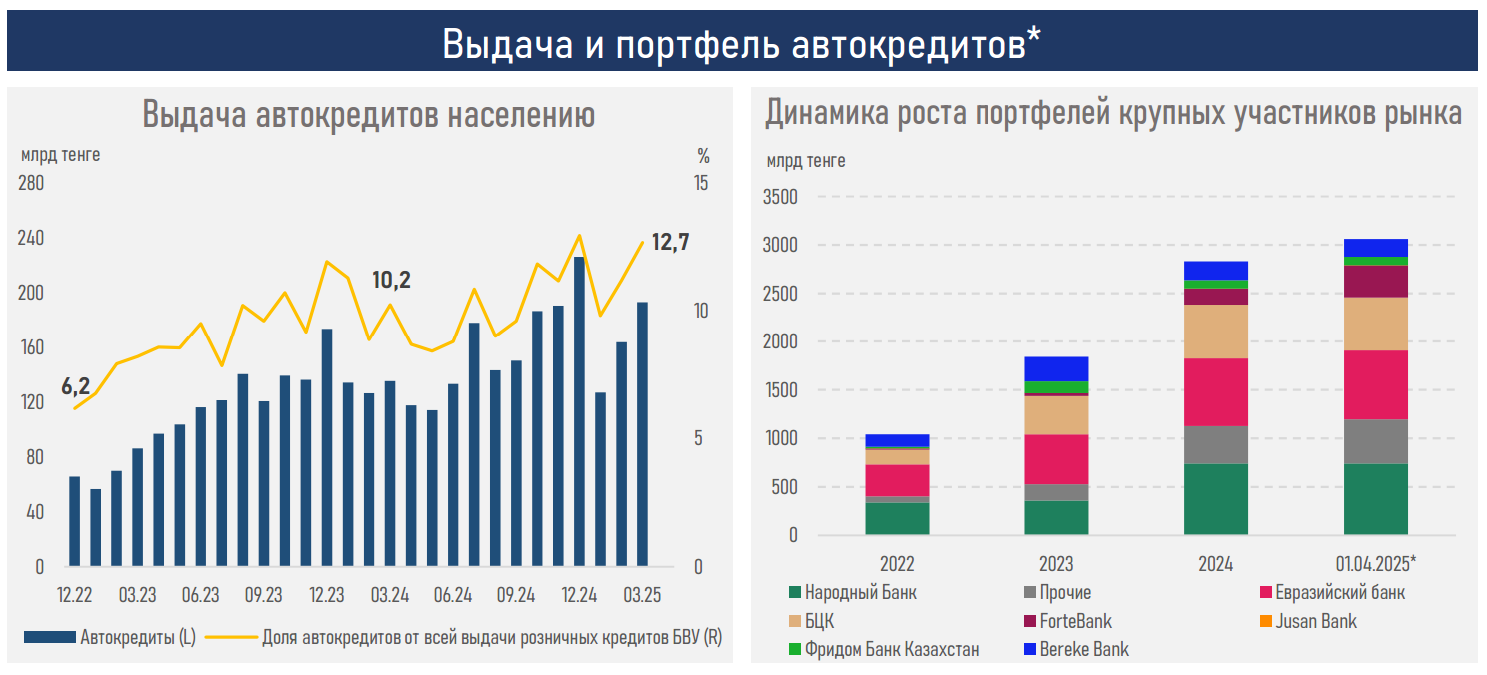

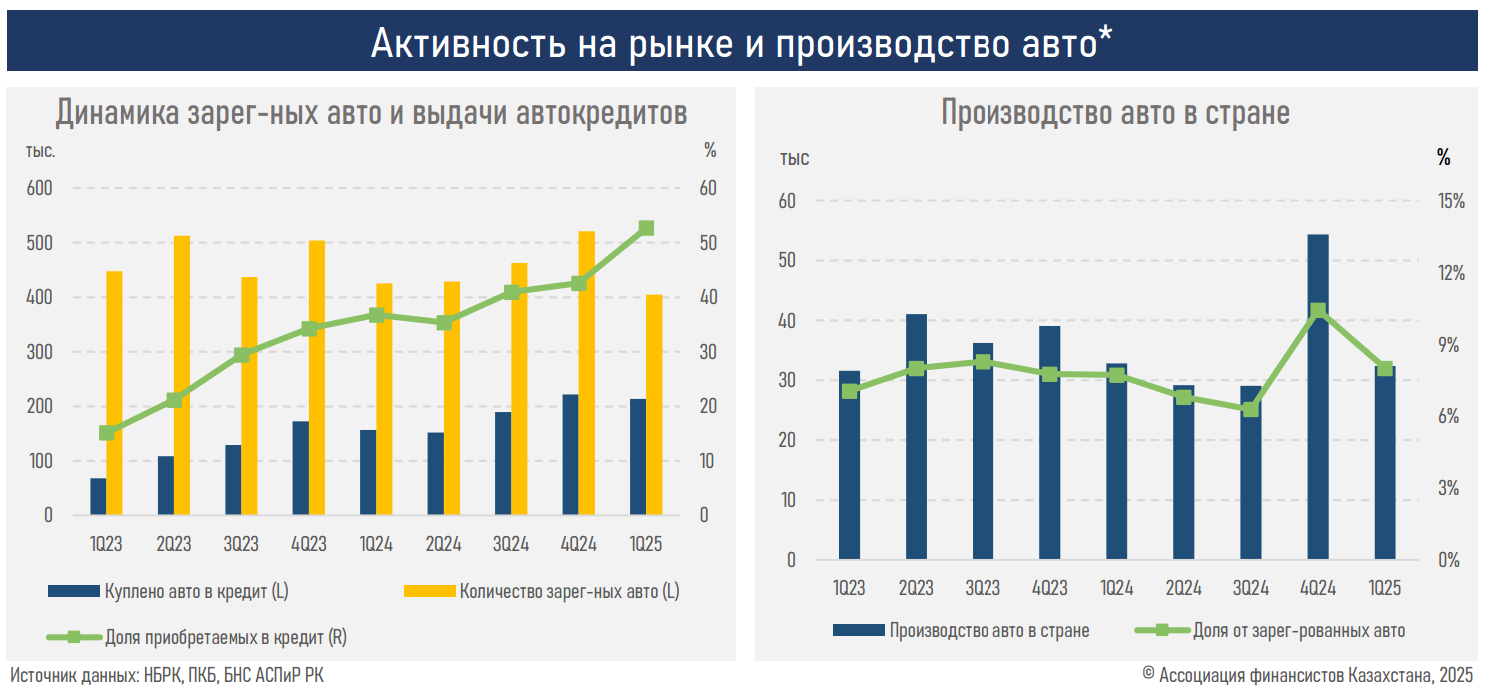

- За январь-март текущего года было выдано 213 тыс. автокредитов на сумму ₸483 млрд. Это на 36% больше аналогичного показателя за 2024 год в количестве (156 тыс.) и на 22% по объему (395 млрд тенге).

- Благодаря более ускоренному росту автокредитования (выдача новых займов населению за 3М25 выросла на 9%) его доля в выдаче розничных кредитов увеличилась до 12,7% с показателя в 10,2% годом ранее.

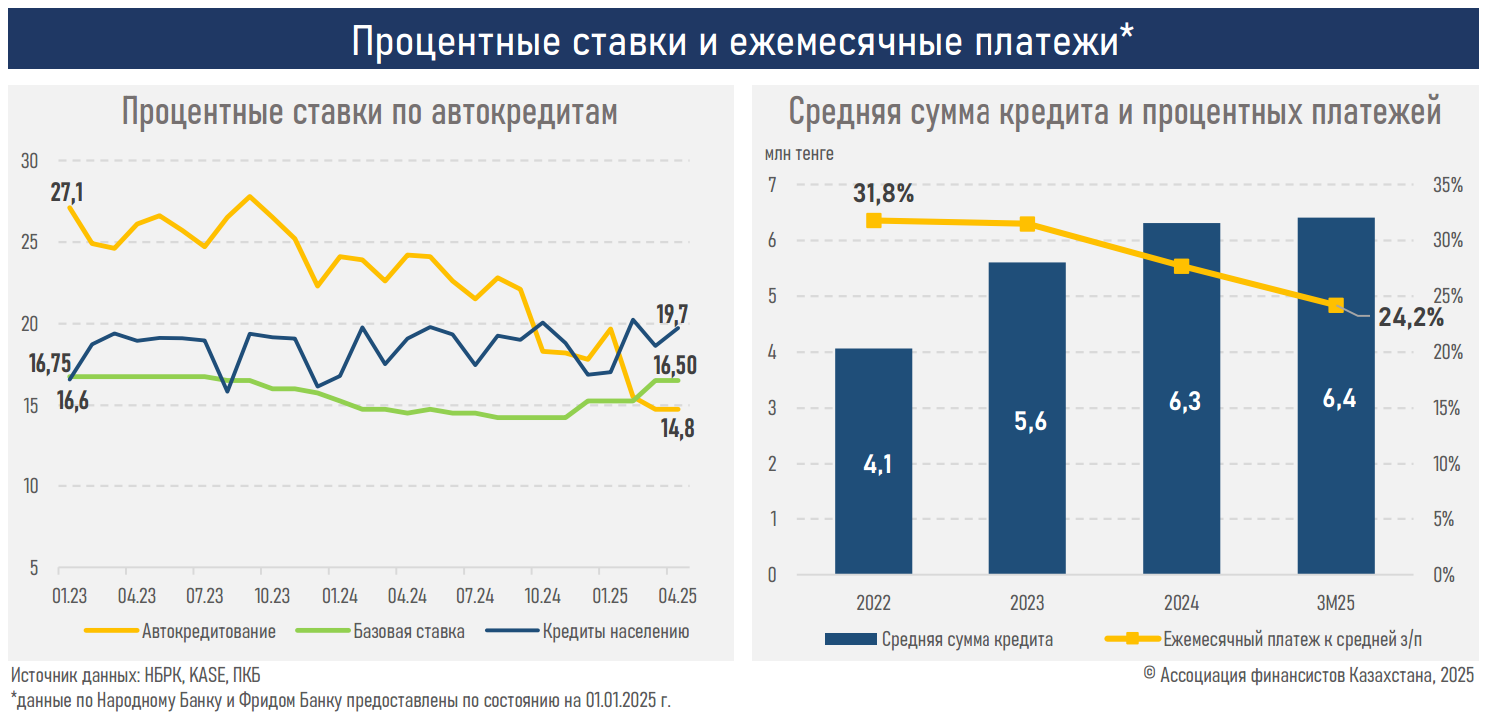

- Средний размер автокредита в первом квартале текущего года вырос незначительно — до 6,4 млн тенге (+2%) на фоне умеренного роста автомобильных цен в стране (+4%).

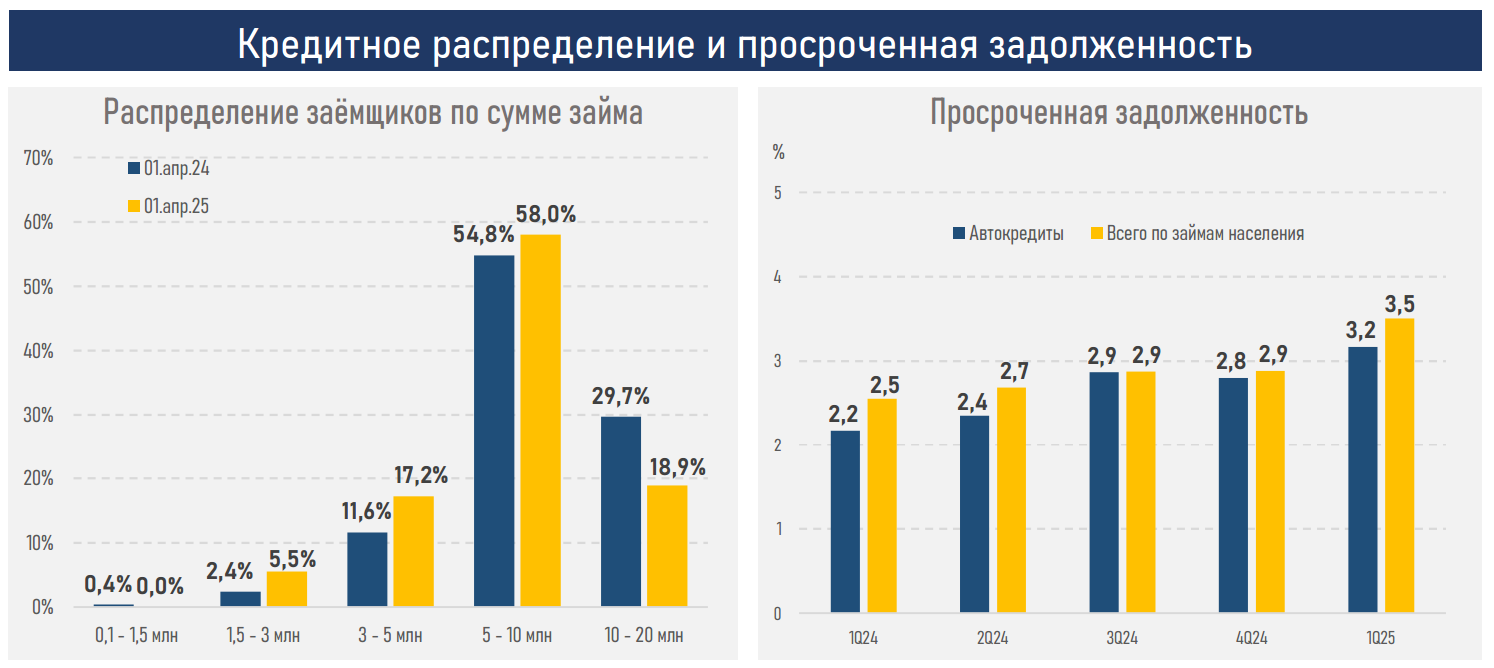

- При этом структура распределения заемщиков по суммам займов сместилась в сторону средних значений (см. ниже). На займы в диапазоне 3-10 млн тенге теперь приходятся 75,2% всех заемщиков против показателя в 66,4% годом ранее. Это отражает как умеренный рост цен на авто в стране, так и перераспределение спроса в сторону доступных по цене моделей, особенно в условиях усиленной конкуренции между автодилерами.

- На фоне усиленной конкуренции и расширения предложения акционных продуктов ценовые условия продолжили улучшаться: средневзвешенная ставка опустилась до 14,8%, заметно ниже уровня базовой ставки (см. ниже) и показателя в целом по займам населению.

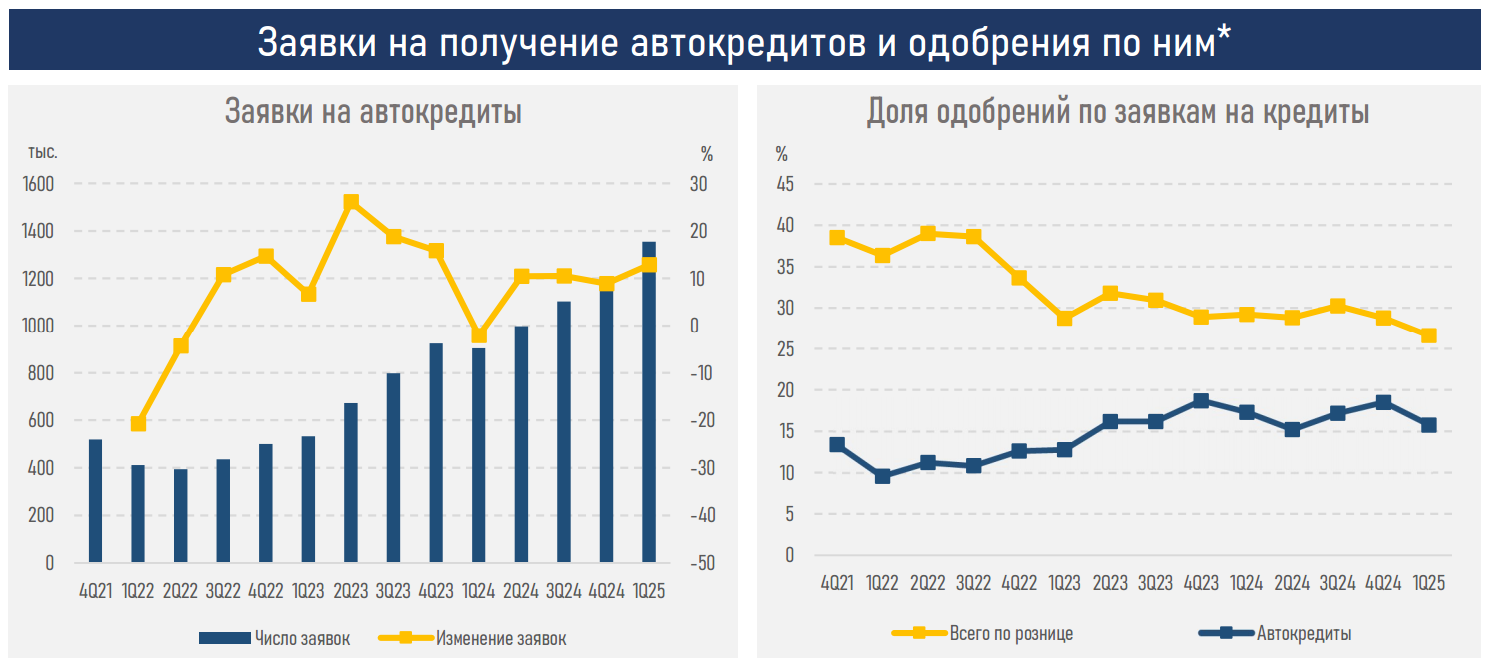

- Доля одобрений по заявкам на автокредиты снизилась с 18,5% до 15,7%, сохраняясь существенно ниже среднего уровня по розничному кредитованию (26,6%). Это отражает более консервативный подход к одобрению займов на фоне жесткой денежно-кредитной политики, обсуждаемого повышения налогов на доходы от розничного бизнеса, снижения количества платежеспособных заемщиков.

- Качество портфеля по рынку сохраняется относительно стабильным (просрочка 3,2%), лучше общего уровня по розничному кредитованию. Это обусловлено более строгими критериями отбора заемщиков, наличием залогов в форме машин и возможности их использования для увеличения доходов (н-р, в сфере такси, курьерских и логистических услуг).

- При этом доля ежемесячных платежей по автокредитам в доходах населения снизилась (с 27,7 до 24,2%) благодаря более ускоренному росту заработных плат относительно среднего размера платежа.

- Ввиду повышенного спроса на автокредиты и сезонному снижению количества зарегистрированных авто в стране доля кредитных сделок от всех регистраций в первом квартале достигла 52,7% против 42,6% ранее.

- Объем производства автомобилей в стране, характеризующийся низким переделом, за 3М25 традиционно замедлился до 32,3 тыс. единиц (54,3 тыс. за 4Q24). Поэтому доля произведенных авто от общего количества зарегистрированных опустилась до 8% с 10% ранее.

- Во 2-м квартале 2025 года прогнозируется незначительное увеличение уже высокого текущего спроса на фоне ожиданий дальнейшего снижения ставок вознаграждения.

Резюме

На рынке автокредитования в первом квартале 2025 года продолжился уверенный рост на фоне значительного увеличения количества заявок (за 3М25 – 1,4 млн), что отражает устойчивый потребительский интерес к приобретению автомобиля в кредит и возможность его использования в коммерческих целях.

На этом фоне автокредитование продолжает усиливать свою роль в структуре розничного кредитования: его доля в новых выдачах выросла до 12,7% (с 10,2% годом ранее), и оно становится ключевым драйвером прироста розничного портфеля в текущем году на фоне снижения активности в сегменте беззалоговых потребительских займов и освобождения от учета КДН.

Тем не менее в условиях жесткой денежно-кредитной политики и более консервативного подхода к управлению рисками со стороны БВУ доля одобренных заявок снизилась (с 18,5% до 15,7%), существенно уступая среднему уровню по розничному кредитованию. Это позволило сдержать чрезмерный рост портфеля автокредитов и сохранить его качество — уровень просрочки остался на относительно низком уровне (3,2%), несмотря на запрет на продажу проблемных долгов коллекторам.

"Портрет заемщика" на рынке автокредитования изменился: выросла доля клиентов, оформляющих займы в диапазоне от 3 до 10 млн тенге. Это связано не только с умеренным ростом цен на автомобили, но и с перераспределением спроса в сторону более доступных моделей. Дополнительным фактором стал рост популярности партнерских программ с автодилерами, предлагающими более выгодные и лояльные условия кредитования в массовом сегменте, что сделало приобретение автомобиля доступным для более широкой аудитории.

Во 2-м квартале ожидается дальнейшее повышение высокого спроса на автокредиты на фоне ожиданий улучшения условий по ставкам и расширения продуктовой линейки. При этом жесткий скоринг и отбор заемщиков продолжит играть сдерживающую роль, удерживая рост в приемлемых рамках. Учитывая замедление активности в других сегментах, автокредитование, вероятно, сохранит ключевую роль в обеспечении прироста розничного кредитования, особенно при поддержке рыночных программ с автодилерами, усиливающейся конкуренции за заемщика и послаблений в учете КДН.

Читайте по теме:

Дешевых вариантов уже нет: как казахстанцы ищут авто за границей