Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор статистики по безналичным карточным операциям за первый квартал 2024 года, передает inbusiness.kz.

Резюме

- Безналичные транзакции преодолели пик роста: в первом квартале текущего года прирост их объема замедлился до 13,5% (г/г) в сравнении с показателем в 52,3% за аналогичный период 2023 года и 124% в первом квартале 2022 года.

- В абсолютном выражении объем безналичных транзакций вырос с 29,0 трлн тенге до 33,0 трлн тенге. Однако их доля по стране практически не изменилась (85,5% vs 85,6%), впервые за период непрерывного роста с 2017 года. Это также может свидетельствовать о приближении рынка к точке насыщения.

- Если на страновом уровне доля безналичных операций сохранилась примерно на одной отметке, то в разрезе регионов наблюдается разнонаправленная динамика (см. ниже), которая может быть обусловлена добавлением в статистику новых регионов страны и перераспределением регистрации ранее выданных карт.

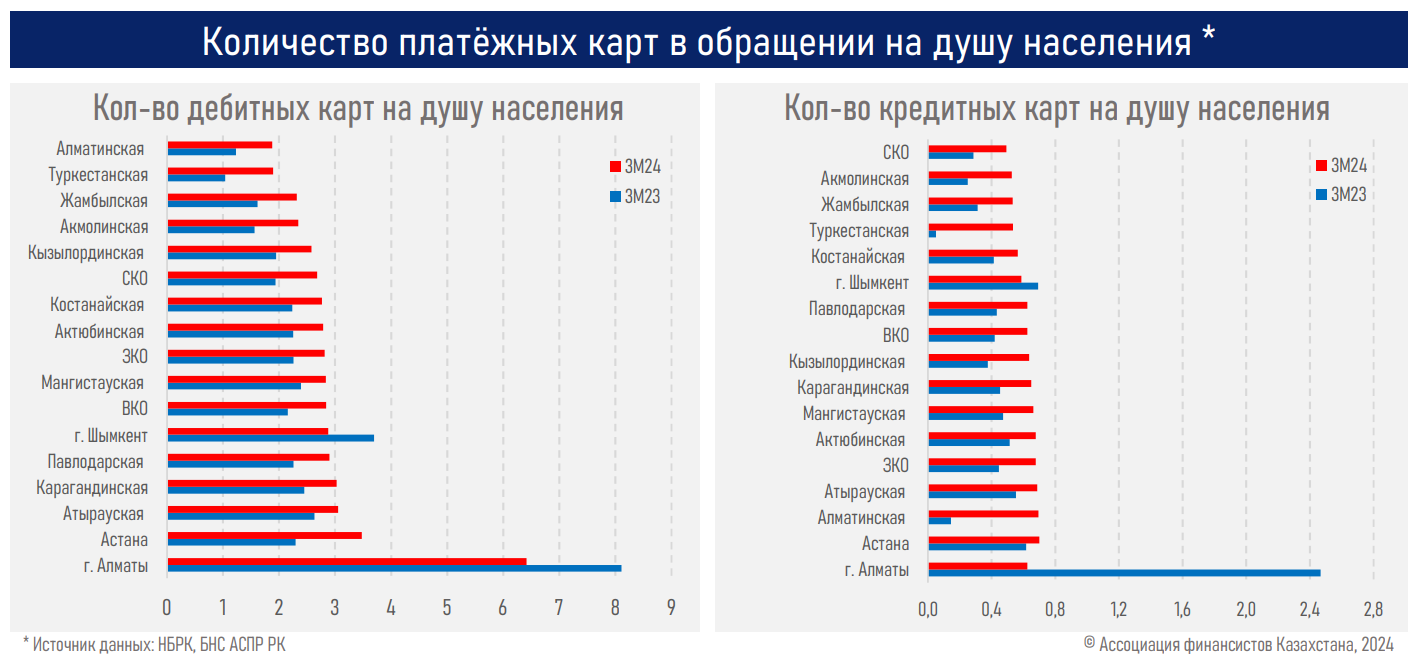

- В этом ключе отмечается, что на душу населения количество дебитных и кредитных карт возросло практически во всех регионах, за исключением Алматы и Шымкента.

- При этом страновой показатель по количеству дебетных карт на 100 человек вырос с 268 до 306, кредитных – с 59 до 61.

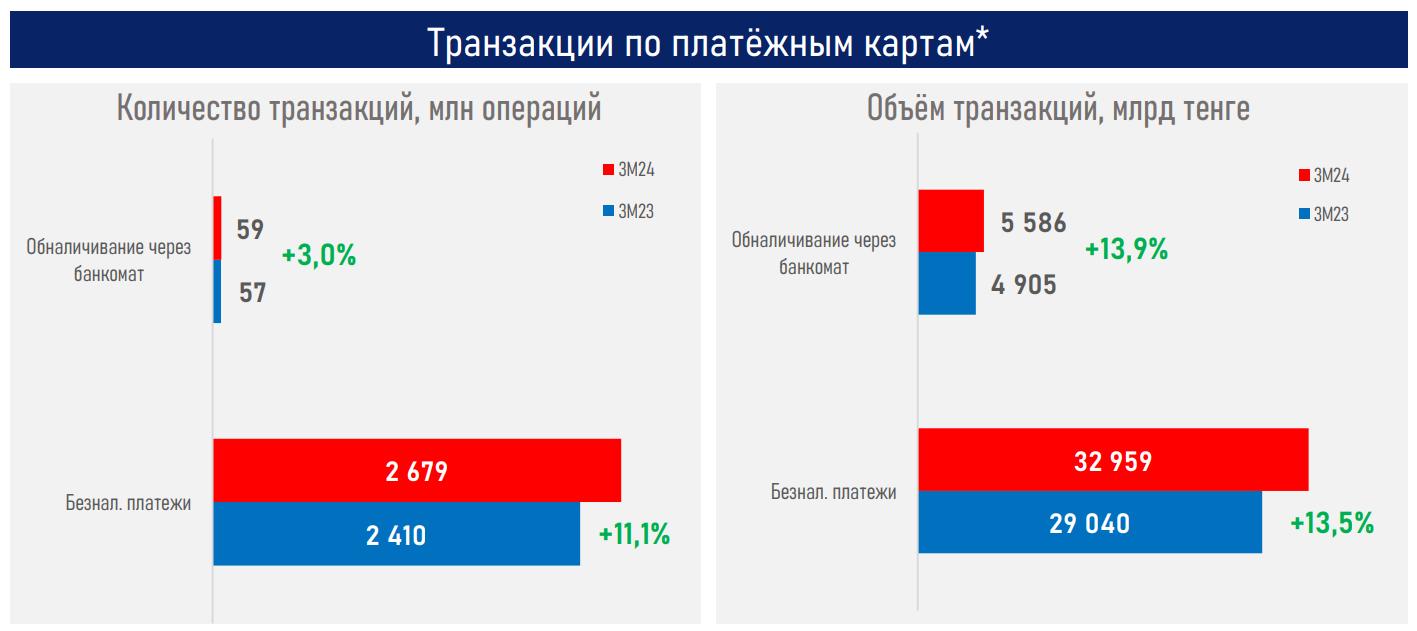

- Объемы обналичивания через банкоматы показали рост, аналогичный динамике безналичных транзакций (+13,9%, до 5,6 трлн тенге), вероятно, из-за наступления третьего этапа всеобщего декларирования и информационных мер по фискализации P2P-переводов. Напомним, за аналогичный период прошлого года рост данного показателя сложился почти в четыре раза ниже (+3,9%).

- Как результат объем денежной массы рос быстрее, чем за аналогичный период 2023 года (+13,0% г/г vs 5,2%), и составил 3,6 трлн тенге.

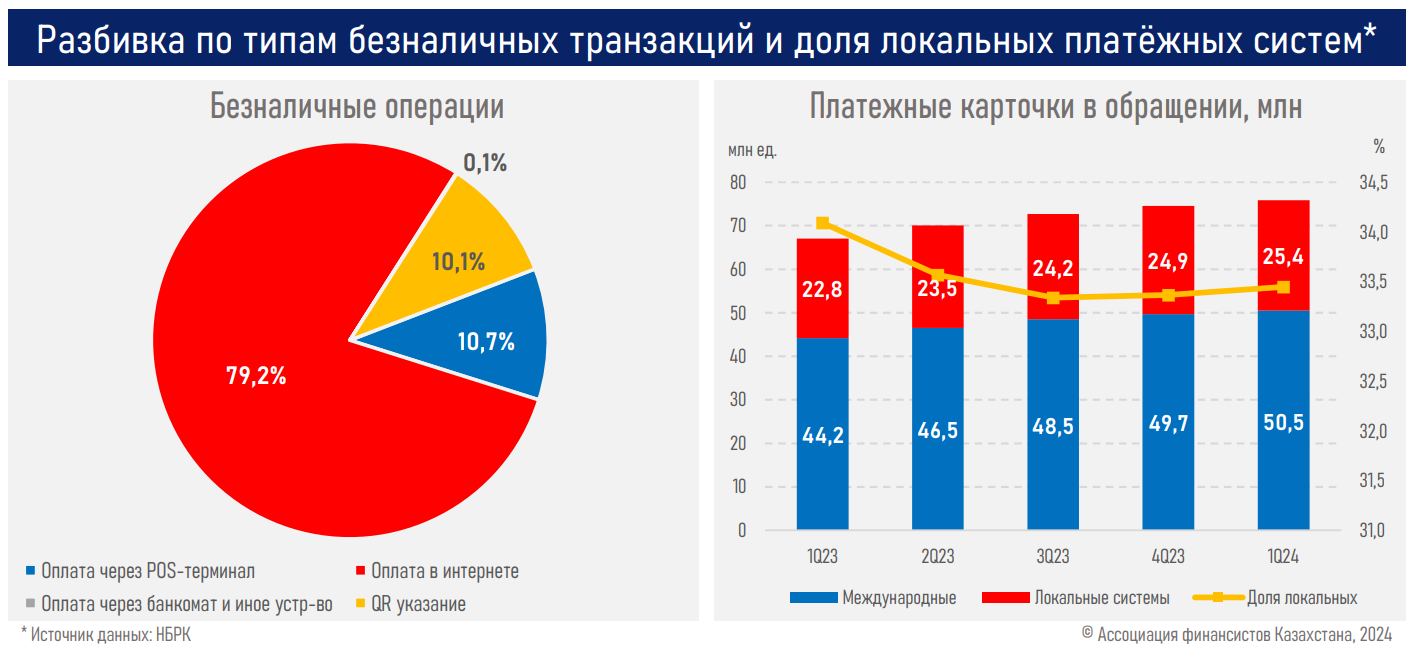

- На фоне чуть более ускоренного увеличения количества платежных карт локальных систем (+2,0%, до 25,4 млн) над международными (+1,6%, до 50,5 млн) произошла умеренная ребалансировка их долей на рынке (см. ниже).

- Среди важных изменений на рынке также отметим стремительный рост популярности QR-оплат (3,3 трлн тенге), которые практически сравнялись по объему с оплатами через POS-терминал (3,5 трлн тенге).

- При этом очевидно, что QR-оплаты имеют большой потенциал дальнейшего роста, как ввиду простоты и удобства, так и планов по внедрению единого QR-кода для оплат.

Краткие итоги периода

Платежный рынок страны продолжает активно развиваться, хотя проникновение безналичных транзакций, очевидно, прошло пик своего роста и во многих регионах страны приблизилось к точке насыщения.

К началу апреля 2024 года объемы безналичных транзакций по карточкам превышают соответствующие показатели операций по выдаче наличности в 5,9 раза (33,0 трлн vs 5,6 трлн тенге), как, собственно, и годом ранее (в 5,9 раза: 29,0 трлн vs 4,9 трлн тенге).

При этом рост "среднего чека" одной операции по безналичным транзакциям (+10,9%, с 12,3 тыс. до 13,4 тыс. тенге) был примерно на одном уровне с увеличением среднего объема обналичивания из банкоматов (+10,2%, с 86,5 тыс. до 95,3 тыс. тенге), что могло быть обусловлено необходимостью декларирования активов и обязательств отдельных категорий граждан, мер по фискализации P2P-переводов, высокой долей теневого сектора в экономике.

К началу апреля 2024 года в стране в обращении находятся 75,8 млн платежных карточек, треть из которых приходится на локальные системы. При этом наиболее популярными традиционно являются дебетные карточки — 81%, или 61,4 млн карт, оставшаяся часть — 19%, или 14,4 млн, приходится на кредитные и дебетные с кредитным лимитом.

Благоприятные макроэкономические условия в стране (рост ВВП составил 3,9% в первом квартале), стимулирующая регуляторная среда для развития финтех-инноваций и повышенная конкуренция в казахстанском платежном сегменте будут способствовать дальнейшему росту суммарного объема безналичных операций, формируя соответствующие cashless-экономике предпочтения на годы вперед, несмотря на приближение рынка к точке насыщения и прохождение его пика роста в относительном выражении.

Читайте по теме:

Платежные карты в РК несовершеннолетним и иностранцам будут оформлять по-новому