В пятницу, 31 мая, Национальный банк РК объявит очередное решение по базовой ставке. Будет ли она снижена или останется прежней? Аналитический центр Halyk Finance делится прогнозами, передает inbusiness.kz.

На прошлом заседании по денежно-кредитной политике в апреле ставка осталась неизменной на уровне 14,75% после ее последовательного снижения в январе и феврале текущего года. В то время как высокое значение реальной ставки, снижение инфляции и крепкий курс тенге дают основания для дальнейшего смягчения монетарных условий в стране, существует высокая вероятность превышения планируемых изъятий из Нацфонда в бюджет. Такая ситуация может оказать проинфляционное давление, что вынудит НБК замедлить смягчение денежно-кредитных условий.

На первый взгляд, у Национального банка есть все основания для продолжения смягчения денежно-кредитной политики и снижения базовой ставки.

Инфляция продолжает замедляться, показав рекордно низкое за последние 8 месяцев значение в апреле – 8,7% г/г. Новые минимальные уровни в годовом выражении были достигнуты по продовольственным товарам – 6,3% г/г, непродовольственным товарам – 7,6% г/г. Платные услуги дорожают гораздо быстрее – 13,5% г/г (13,2% г/г в марте 2024 года).

Продолжающееся на фоне высоких валютных изъятий из Нацфонда укрепление тенге, снижение глобальных цен на продовольствие и энергоносители будут продолжать оказывать понижательное давление на импортируемую инфляцию и рост цен на потребительские товары. Также реальная ставка значительно превышает ее исторические значения, достигнув уровней выше 6%, что дает основания для дальнейшего снижения базовой ставки.

Кроме того, весьма скромные показатели экономического роста, сложившиеся по итогам первого квартала (3,7% г/г) и очень сильно подрывающие планы правительства по достижению более 5% роста к концу текущего года, должны бы побудить стимулировать экономическую активность через трансмиссионный механизм монетарной политики.

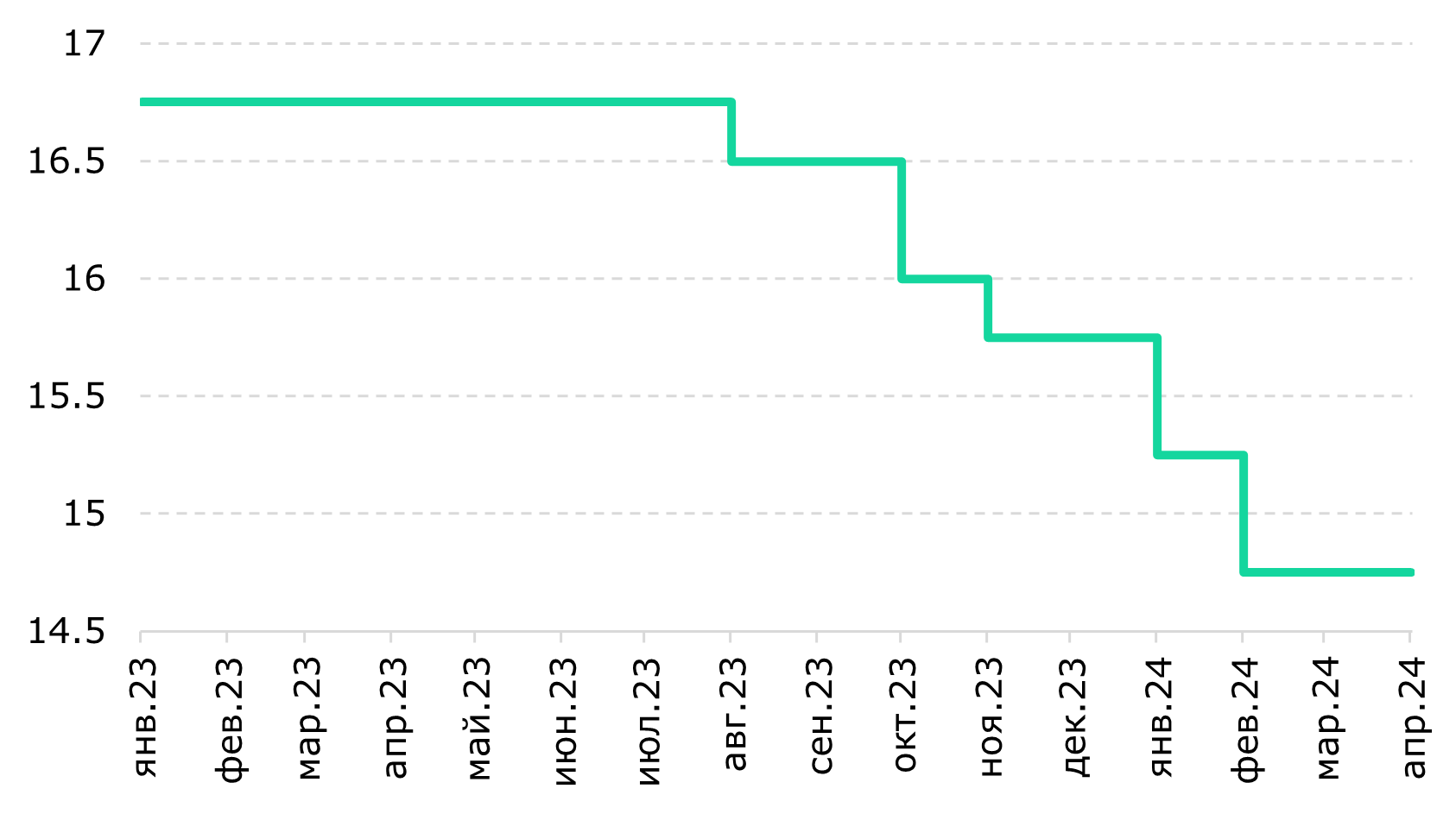

Уровень базовой ставки

Источник: НБК

Но все эти факторы в пользу снижения базовой ставки являются очень убедительными при соблюдении одного важного условия – отсутствия дополнительного бюджетного и внебюджетного использования Нацфонда, отмечают аналитики HF. График текущих изъятий вызывает большие вопросы по дальнейшему соблюдению – на конец апреля объем трансфертов в бюджет из Национального фонда уже превышает Т1,9 трлн, или 54% от планируемого совокупного трансферта в 2024 году (гарантированный – Т2 трлн и целевой – Т1,6 трлн). В мае, согласно сообщению Нацбанка, было запланировано изъятие еще 750-850 млн долларов на выделение трансфертов в бюджет. Такая динамика по изъятиям ставит под сомнение приверженность правительства таргетам по изъятиям. Если текущие темпы сохранятся, то совокупный объем изъятий из НФ к концу года может превысить Т5 трлн и достичь уровней прошлого года. Финансируемые таким образом государственные расходы также могут придать импульс росту цен и создать пространство избыточной ликвидности, которую Национальный банк, вероятно, захочет стерилизовать.

Также сохраняются и другие проинфляционные риски, к которым можно отнести многолетнее регулирование тарифов в ЖКХ, как следствие обветшание соответствующей инфраструктуры и отложенное повышение цен в будущем. Цены сдерживаются и в сельском хозяйстве – через запреты на экспорт лука, семян подсолнечника и т. д. При этом искусственное укрепление обменного курса за счет трансфертов может закончиться резким его обвалом от эффекта "разжатой пружины", учитывая высокую зависимость экономики от конъюнктуры на сырьевых рынках.

"Но главным фактором, который может вызвать увеличение цен в текущем году, конечно, остается неопределенность касательно уровней трансфертов из Национального фонда и очень активное освоение планируемых трансфертов за первые четыре месяца. С учетом всего этого, если Национальный банк примет во внимание риски высоких бюджетных расходов, финансируемых за счет трансфертов, решение по базовой ставке может вновь оставить ее неизменной. Фискальная дисциплина правительства могла бы, между тем, позволить снизить базовую ставку на 0,25-0,5 п. п., что кажется нам обоснованным на фоне динамичного замедления инфляции и снижения темпов роста экономики", – резюмируют аналитики.

Читайте по теме:

Налоговой недели не хватает для дальнейшего укрепления тенге