Доля частных компаний не превышает и 5% во всем объеме портфеля. В Казахстане зарегистрированы около 80 лизингодателей, из них активно работают не более 20. Более 90% лизингового рынка занимают две квазигоскомпании – АО "КазАгроФинанс" и АО "Фонд развития промышленности". В ходе онлайн пресс-конференции представители АО ForteLeasing обсудили перспективы развития частных лизинговых компаний в Казахстане, передает inbusiness.kz.

В настоящее время рынок лизинговых услуг испытывает проблемы в развитии. В целом объем инвестиций в основной капитал предприятий через финансовые институты составляет около 1% от ВВП страны, в то время как в некоторых странах ЕАЭС этот показатель в три-четыре раза выше, а в европейских странах ежегодно на долю лизинга приходится более 30% всех новых инвестиций.

На реализацию крупных проектов в период с 2021 по 2023 год из средств республиканского бюджета выделено более 1,5 трлн тенге. При этом 94% – это средства, влитые в квазигосударственные сектора. Активы лизингодателей росли в среднем на 25% в год. При этом доля квазигосударственных лизингодателей растет ежегодно.

По словам председателя правления АО ForteLeasing Талапа Рахманова, экономике Казахстана необходимы лизинговые услуги.

"Частные лизинговые компании в Казахстане на протяжении не менее пяти лет могут прирастать от 35% до 55%. Это значит, что у нас есть емкость рынка, спрос и потребность. При этом мы задаем такой вопрос, как износ основных средств. Они не будут изнашиваться, если мы всегда будем обновлять оборудование и технику. Хотелось бы, чтобы мы четко и ясно видели программу государства по поддержке частных лизинговых компаний. Мы много раз поднимали этот вопрос перед правительством, чтобы внесли в закон поправки о частном лизинге для физических лиц – это автолизинг. Есть вопросы по части статистики. В основной капитал финансовые институты вливают около 1%, что очень мало. В Европе это 30% ВВП", – сказал Талап Рахманов.

"Структура лизинговых услуг"

Член правления АО ForteLeasing Бауыржан Сагиндыков затронул ряд проблем, тормозящих развитие лизингового рынка в стране.

"Мы понимаем, что лизинг – это один из основных и самых эффективных инструментов для модернизации экономики, обновления основных фондов и, как следствие, развития предпринимательства и бизнеса в регионе (…). Этот рынок должен быть и может быть инструментом и драйвером развития не только обрабатывающей промышленности, но и услуг торговли, производства и строительства", – отметил он.

По словам Бауыржана Сагиндыкова причина того, что доля частных компаний не превышает и 5% во всем объеме рынка, в первую очередь связана с антирыночными механизмами. Например, приемлемые процентные ставки для крупных квазигосударственных компаний. Из-за высокой базовой ставки Нацбанка (14%) частные лизинговые компании ограничиваются в привлечении дешевых ресурсов, как следствие, это влечет удорожание ставок для лизингополучателей. Конечная ставка вознаграждения, по которой финансируются лизингополучатели, становится неподъемной.

"Какая должна быть маржа у предпринимателей, чтобы окупить такую высокую ставку? Это один из ключевых барьеров. Если мы говорим о госпрограммах, здесь два игрока. Остальные вынуждены работать на рыночных условиях под высокий процент. Это барьер для развития как рынка лизинга, так и конечных потребителей лизинговых услуг", – прокомментировал Бауыржан Сагиндыков.

Еще одна проблема, которую отметил член правления АО ForteLeasing, – высокая волатильность на валютном рынке. Приобретаемая в лизинг техника иностранного производства. Высокая волатильность вызывает высокие инфляционные, девальвационные ожидания у предпринимателей. Им становится сложно инвестировать в бизнес и строить прогнозы.

"Первый вопрос, который тут встает, – окупаемость приобретаемой техники и транспортного средства. Второй вопрос – окупаемость высокой процентной ставки. Сегодня нет четкого понимания, какой будет конечная стоимость ввозимой техники. Нет понимания, как дальше будет двигаться курс, какого курса придерживается Нацбанк. Сегодняшняя политика курсообразования не очень удобна для всех. Это создает определенную проблему по прогнозированию и окупаемости проекта. Наряду с высокой базовой ставкой лизинговые услуги становятся неподъемными для предпринимателей", – объяснил он.

Талап Рахманов рекомендовал развивать собственное производство.

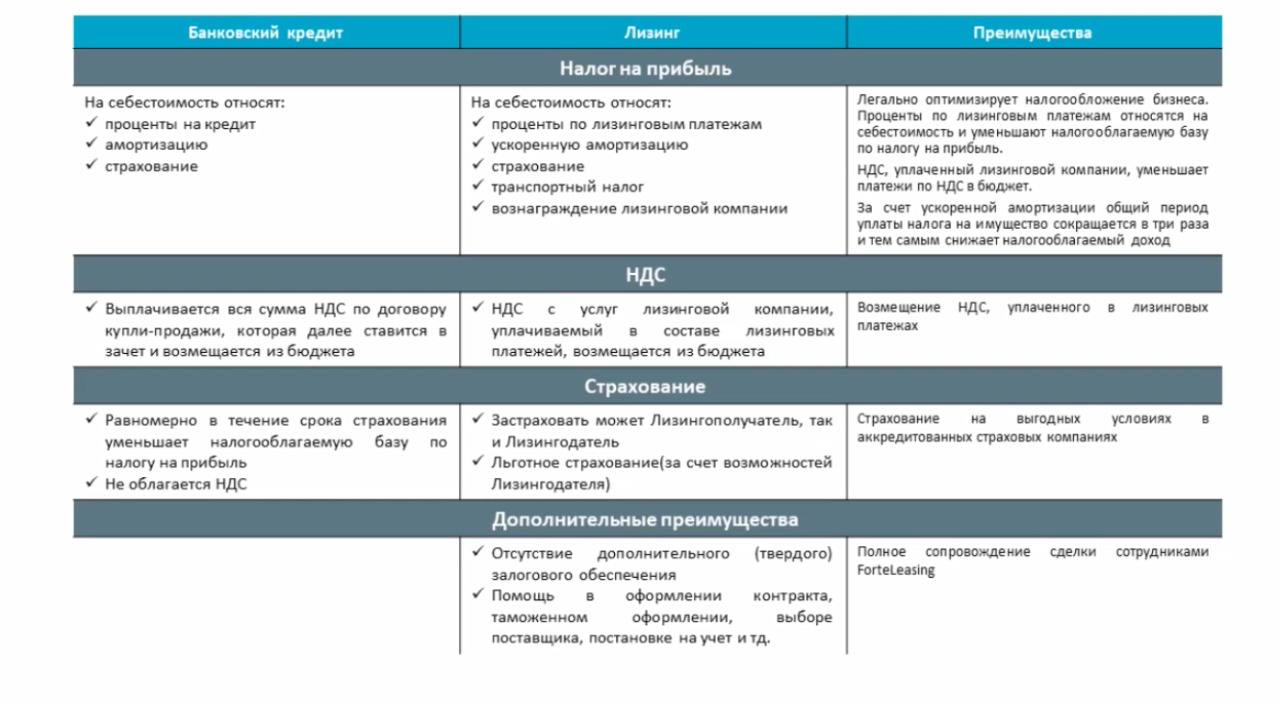

Бауыржан Сагиндыков добавил, что по сравнению с банковским кредитованием рынок лизинга может предложить более гибкие условия. Он отметил некоторое преимущества лизинга перед банковским займом.

"Лизинг – это инвестирование в основные фонды, это оборудование, техника, транспорт и т. д. Предприниматель сталкивается с необходимостью наличия ликвидного налогового обеспечения, которое сегодня требуют банки. У клиентов возникают сложности с поиском данного обеспечения. При лизинге обеспечением выступают сама техника или оборудование. Еще одно преимущество – поставка этого предмета лизинга под ключ. В случае с банком все процессы ложатся на плечи клиента", – сказал он.

"Сравнение банковского кредита и лизинга"

Мария Галушко