Минувшую неделю все мировые индексы закончили противоречиво. На американских площадках Dow Jones в небольшом минусе, S&P практически в нуле (-0,01%), Nasdaq в небольшом плюсе (+0,05%). Европейские индикаторы изменились разнонаправленно. Рынки Азиатско-Тихоокеанского региона (АТР) в основном в плюсе, за исключением японского Nikkei 225, завершившего торги пятницы в отрицательном секторе, сообщает inbusiness.kz.

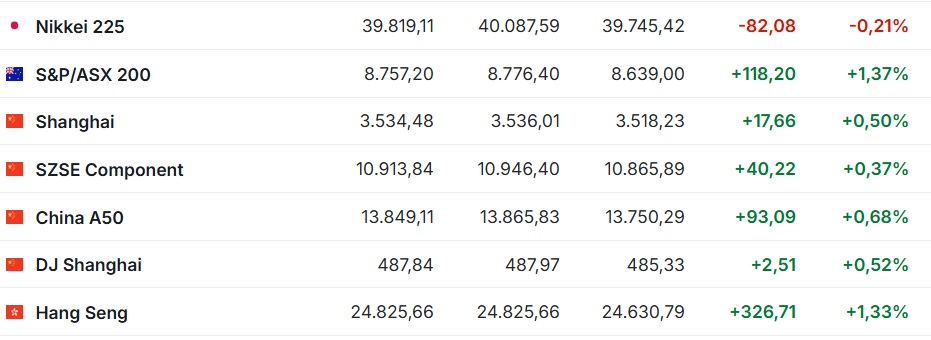

Значение японского индикатора Nikkei 225 в минувшую пятницу снизилось на -0,21% (-82,08 пункта), до 39 819,11 пункта. За неделю индикатор вырос на +0,63% (+249,43 пункта).

Потребительские цены в Японии в июне выросли на +3,3% в годовом выражении, согласно официальным данным. Таким образом, инфляция замедлилась по сравнению с 3,5% в предыдущем месяце и находится на самом низком уровне с ноября 2024 года.

Лидерами снижения выступили акции представителей технологического сектора Disco Corp., подешевевшие на -8,8%, Advantest – на -4,4% и Sumco Corp. – на -3,5%, а также ретейлера Seven & I Holdings Co. – на -3,7%.

Цена акций автопроизводителей также опустилась: Nissan – на -1,3%, Mazda – на -0,3%, Toyota – на -0,2%, Honda – на 0,5%.

Наиболее существенный рост котировок показали бумаги инвестиционно-технологической SoftBank Group – на +5%, машиностроительной Ebara Corp. – на +4,3%, производителя стальной продукции Japan Steel Works – на +3,6%.

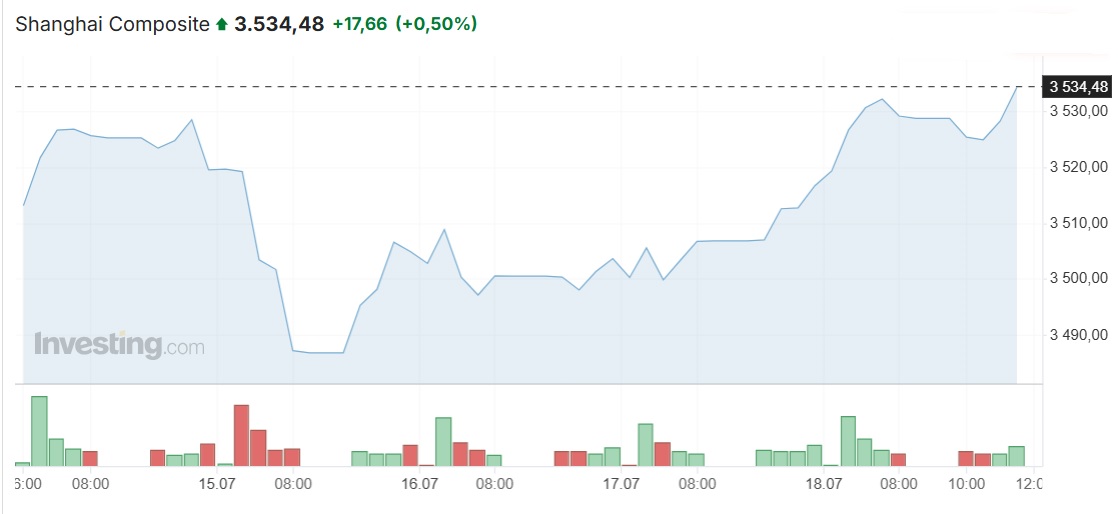

Китайский индекс Shanghai Composite прибавил к закрытию торгов в пятницу +0,50% (+17,66 пункта), достигнув уровня 3534,48 пункта. За неделю индикатор набрал +0,69% (+24,3 пункта).

Гонконгский Hang Seng поднялся на +1,33% (+326,71 пункта), до отметки 24 825,66 пункта. За неделю индикатор стал дороже на +1,86% (+454,15 пункта).

Среди компонентов Hang Seng самый сильный рост цен продемонстрировали акции страховщика China Life Insurance Co. – на +5,1%, фармацевтической компании Hansoh Pharmaceutical – на +4,5%, выпускающей бутилированную воду Nongfu Spring – на +3,7%, производителей цветных металлов China Hongqiao Group и Zijin Mining Group Co. – на +3,4% и +3,5% соответственно.

Также поднялась стоимость бумаг ретейлеров JD.com Inc. и Alibaba – на +3% и +2,9% соответственно, страховщика Ping An Insurance – на +2,6%, разработчика игр Netease Inc. – на +2,5%, производителя потребительской электроники Xiaomi – на +1,5%, автомобильной Li Auto – на +0,3%.

В понедельник, 21 июля, биржи Японии были закрыты в связи с праздником Дня моря. Китайский Shanghai Composite прибавил +0,72% (+25,31 пункта) до отметки 3 559,79 пункта. Гонконгский Hang Seng вырос на +0,68% (+168,48 пункта) до уровня 24 994,14 пункта.

Народный банк Китая по итогам июльского заседания сохранил базовую процентную ставку по кредитам (LPR) сроком на один год на уровне 3% годовых, на пять лет – 3,5%. Обе ставки находятся на минимальных в истории отметках. Аналитики также не ожидали их изменения, сообщает Trading Economics. Председатель КНР Си Цзиньпин и глава Еврокомиссии Урсула фон дер Ляйен встретятся на 25-м саммите ЕС – Китай, посвященном 50-летию двухсторонних отношений, говорится в сообщении Европейского совета. Саммит пройдет в Пекине 24 июля. Стороны планируют обсудить широкий спектр вопросов, включая развитие торгового сотрудничества.

В число лидеров роста среди компонентов гонконгского индекса вошли нефтяные China Petroleum & Chemical Corp. и PetroChina Co., увеличившие капитализацию на +5,5% и +3,6% соответственно.

Рыночная стоимость автомобильной Geely сократилась на -2,5%, оператора экспресс-доставки ZTO Express – на -2,3%, фармацевтической CSPC Pharmaceutical – на -2,1%, биотехнологической Wuxi Biologics – на -1,6%, производителя электромобилей Li Auto – на -1,3%.

Фондовые индексы крупнейших стран Западной Европы завершили торги в минувшую пятницу разнонаправленно.

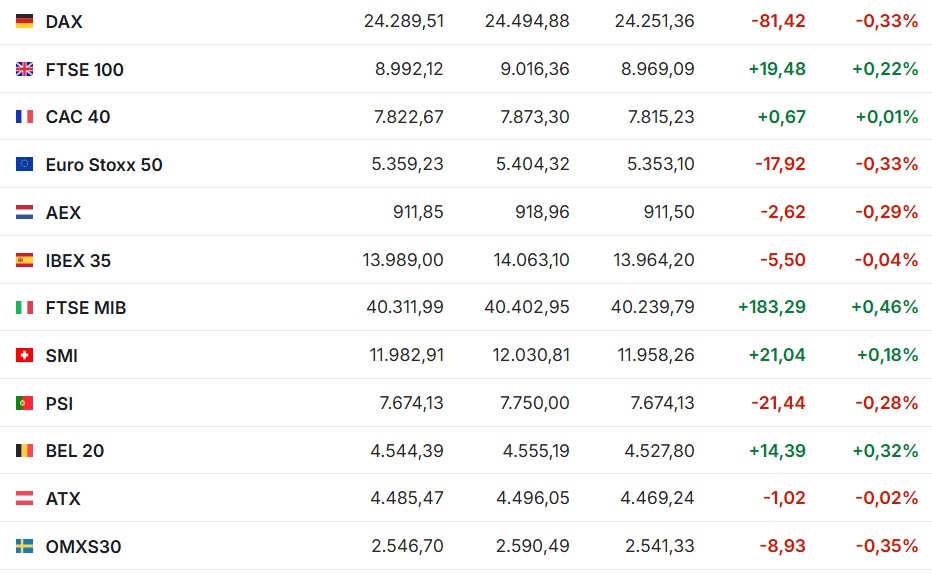

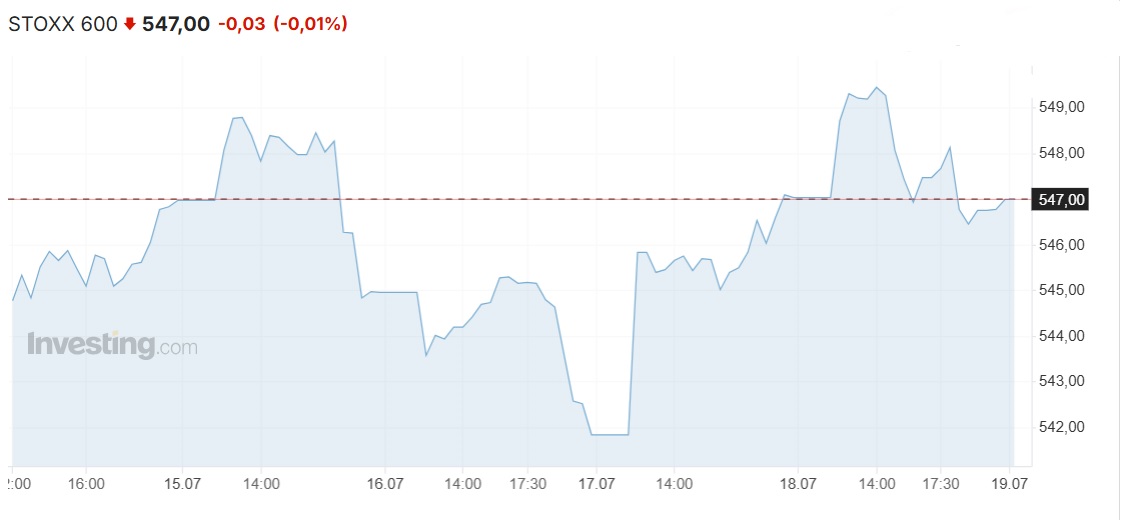

Сводный индекс крупнейших компаний региона Stoxx Europe 600 к закрытию рынка снизился на -0,01% (-0,03 пункта), до 547,00 пункта. За неделю индикатор уменьшился на -0,06% (-0,34 пункта).

Британский FTSE 100 набрал +0,22% (+19,48 пункта) и достиг уровня 8992,12 пункта. За минувшую торговую пятидневку индикатор вырос на +0,57% (+51,00 пункта).

Французский CAC 40 набрал +0,01%, итальянский FTSE MIB вырос на+ 0,46%. Германский DAX потерял -0,33%, испанский IBEX 35 снизился на -0,04%.

Лидером роста в сводном европейском индексе стали акции шведской Saab, подскочившие на +16,4% благодаря позитивной отчетности за второй квартал и повышению прогнозов на текущий год. Самое значительное падение в составе Stoxx Europe 600 продемонстрировали бумаги шведского производителя горнодобывающего и инфраструктурного оборудования Epiroc AB – на -9,2%. Компания отчиталась о сокращении выручки, операционной прибыли и объема заказов во втором квартале.

Шведская Electrolux потеряла -14,3% рыночной стоимости на разочаровывающей отчетности и прогнозах.

Цена бумаг Reckitt Benckiser Group Plc повысилась на +0,5%. Британский производитель потребительских товаров продаст инвестфирме Advent International мажоритарную долю в подразделении, которое производит известные бренды бытовой химии.

В понедельник, 21 июля, биржи еврозоны в минусе. По состоянию на 18:00 времени Астаны британский FTSE теряет -0,10%, германский DAX снижается на -0,27%, французский САС 40 становится дешевле на -0,68%, итальянский FTSE MIB – на -0,91%, испанский IBEX 35 теряет -0,36%.

Самое резкое падение в Stoxx Europe 600 демонстрируют котировки бумаг шведской Saab AB – на -7,7%. Рыночная стоимость других компаний, ориентированных на оборонный сектор, тоже снижается, в том числе Dassault Aviation – на -2,2%, Leonardo – на -1,9%, BAE Systems – на -2,1%.

Торговые переговоры США и Евросоюза пока не принесли результатов. Американский президент Дональд Трамп ужесточил требования, настаивая на минимальных для блока пошлинах в 15-20%, сообщила Financial Times со ссылкой на информированные источники. По словам собеседников издания, еврокомиссар по вопросам торговли Марош Шефчович довольно пессимистично оценил ход переговоров в Вашингтоне, прошедших на минувшей неделе.

Страны ЕС на этой неделе планируют согласовать план мер в ответ на американские пошлины на случай, если торговое соглашение с США не будет заключено, пишет Bloomberg.

Ранее Трамп заявлял, что тарифы в отношении стран, не достигших договоренностей с США, вступят в силу с 1 августа.

Фондовый рынок США завершил торги пятницы также без единой динамики. Положительная динамика последовала от укрепления секторов коммунальных услуг, потребительских товаров и сырья. Негативную динамику продемонстрировали сектора нефти и газа, здравоохранения и телекоммуникаций.

Промышленный индекс Dow Jones Industrial Average опустился на -0,32% (-142,3) пункта и составил 44 342,19 пункта. За неделю индикатор потерял -0,07% (-29,32 пункта).

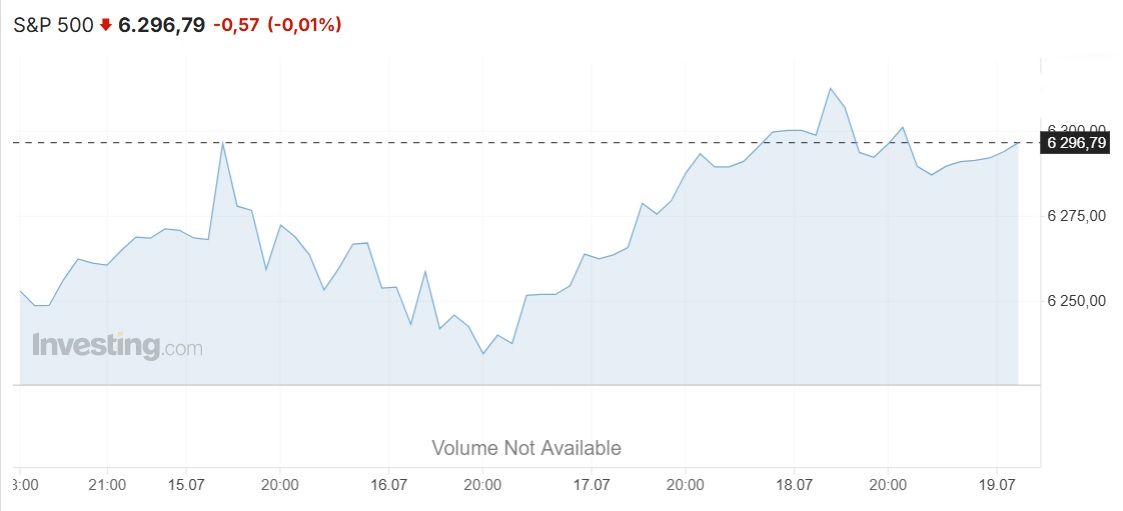

Значение индекса широкого рынка S&P 500 снизилось к окончанию торгов в пятницу на -0,01% (-0,57 пункта). За неделю индикатор вырос на +0,59% (+37,04 пункта).

Значение индекса широкого рынка S&P 500 снизилось к окончанию торгов в пятницу на -0,01% (-0,57 пункта). За неделю индикатор вырос на +0,59% (+37,04 пункта).

Технологический Nasdaq Composite увеличился в минувшую пятницу на +0,05% (+10,01 пункта). За минувшую неделю индекс набрал +1,49% (+350,13 пункта).

Лидерами снижения среди компонентов Dow Jones по итогам торгов в пятницу стали акции 3M Co. (-3,7%) и American Express Co. (-2,4%), несмотря на то, что квартальные показатели обеих компаний превзошли прогнозы аналитиков.

Заметно подешевели также бумаги Merck & Co. Inc. (-1,9%), UnitedHealth Group Inc. (-1,9%), Amgen Inc. (-1,2%), McDonald's Corp. (-1,1%). В то же время уверенно подорожали акции Travelers Cos. Inc. (+1,6%), International Business Machines Corp. (+1,4%), Amazon.com Inc. (+1%).

Капитализация Netflix Inc. упала на -5,1%. Крупнейший в мире сервис потокового видео по подписке увеличил чистую прибыль и выручку во втором квартале, причем оба показателя оказались лучше ожиданий рынка. Кроме того, компания улучшила годовой прогноз выручки. В то же время Netflix заявила, что ее операционная рентабельность во втором полугодии будет ниже, чем в первом, и это было негативно воспринято трейдерами, отмечает CNBC.

Трейдеры оценивали корпоративные отчеты, а также сообщения относительно хода переговоров США с их торговыми партнерами, учитывая ранее объявленные американским президентом Дональдом Трампом планы введения пошлин в отношении ряда стран с 1 августа.

Еврокомиссар по вопросам торговли Марош Шефчович довольно пессимистично оценил ход переговоров в Вашингтоне на завершившейся неделе, сообщили источники газеты Financial Times.

В целом на Нью-Йоркской фондовой бирже (NYSE) количество подешевевших бумаг (1646) превысило количество закрывшихся в плюсе (1101), а котировки 87 акций практически не изменились. На фондовой бирже NASDAQ бумаги 2085 компаний подешевели, 1208 выросли, a 154 остались на уровне предыдущего закрытия.

Несмотря на уверенный поход к рекордам, в динамике S&P 500 наблюдаются признаки замедления. Индекс уже 17 сессий подряд не показывает движение на 1% ни в ту, ни в другую сторону — это самая длинная "тишина" с декабря, пишет Bloomberg.

По мнению главного стратегa Miller Tabak & Co. Мэтта Мэли, это указывает на иссякание импульса после стремительного отскока с апрельских минимумов на фоне тарифов.

Последние недели принесли лавину тем: угрозы отставки главы ФРС, торговая война Трампа, но инвесторы, похоже, утомились ожидать, что ралли, сконцентрированное на технологических гигантах, перерастет в нечто более широкое.

"Когда узкий отскок теряет пар, инвесторы ищут признаки более масштабного роста и, не найдя их, отступают", — объясняет Мэли.

Президент Федерального резервного банка Чикаго Остан Гулсби несколько обеспокоен сигналами того, что повышение пошлин на импорт Вашингтоном способствует ускорению темпов роста цен на товары в США. Тем не менее Гулсби уверен в том, что американская экономика находится в хорошем состоянии и Федеральная резервная система сможет "довольно существенно" опустить базовую процентную ставку в течение следующих 12 месяцев.

"Небольшая встряска в связи с изменениями в политике, возможно, сбила нас с пути движения к цели по инфляции в 2%, – сказал Гулсби в интервью Daily Wire в пятницу. – Однако в целом я считаю, что базовые тенденции в экономике позволят нам довольно существенно снизить ставку в течение примерно года".

Инфляция (индекс CPI) в США в июне составила 2,7% в годовом выражении, ускорившись по сравнению с майскими 2,4%, сообщило ранее на этой неделе министерство труда страны.

Напомним, ФРС удерживает ставку в диапазоне 4,25-4,5% годовых с декабря прошлого года.

Ближайшее заседание Федрезерва состоится 29-30 июля. По прогнозу investing.com, вероятность снижения базовой ставки до 4,00-4,25% составляет 6,4% против 7,5% неделей ранее. Вероятность того, что ставка останется без изменения на уровне 4,25-4,50% составляет 93,6% против 92,5% неделей ранее.

Читайте по теме:

Китайский экспорт в США упал сильнее всего с 2020 года