Рынок США был закрыт в понедельник в связи с празднованием Дня президента. В это время весьма неплохо показали себя акции в Европе: DAX вырос на 1,3%, Stoxx 600 — на 0,5%. Оба индекса находятся на своих исторических максимумах. В основном росли акции оборонных компаний на фоне вероятного увеличения военных расходов, что может заставить правительства наращивать заимствования в ближайшие годы. Европейские чиновники заявили, что работают над крупным пакетом мер по увеличению оборонных расходов параллельно встрече лидеров в Париже, сообщает inbusiness.kz.

В минувшую пятницу рынки акций Азиатско-Тихоокеанского региона, кроме японского, закрылись ростом.

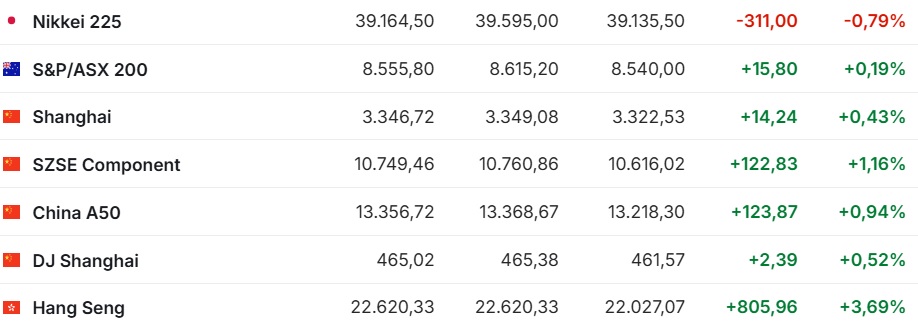

Японский Nikkei 225 потерял -0,79%, набрав за неделю +345,50 пункта, или +0,89%.

Снижение в пятницу произошло в том числе из-за негативного влияния на рынок укрепления иены. До этого индикатор рос три сессии подряд.

Наиболее существенное снижение показали котировки акций фармацевтической компании Otsuka (-9,8%). Бумаги других представителей отрасли также подешевели, в том числе Takeda Pharmaceutical Co. (-0,7%), Daiichi Sankyo (-2,5%), Eisai (-1,2%).

Цена акций Japan Steel Works упала на -5,2%, поскольку выручка производителя стальной продукции за 9 месяцев фингода (апрель-декабрь 2024 года) снизилась.

В то же время стоимость бумаг Sony взлетела на +8,7% и достигла исторического максимума. Компания в 3-м финквартале (октябрь-декабрь) увеличила чистую прибыль на +2,7% благодаря хорошим результатам в игровом и музыкальном бизнесе, а также повысила годовой прогноз.

Цена акций автопроизводителей Nissan Motor и Honda Motor, днем ранее отказавшихся от переговоров о слиянии, выросла на +2,6% и +2,5% соответственно.

Китайский индекс Shanghai Composite прибавил +0,43%. За неделю индикатор взлетел на +1486,79 пункта, или на +7,04%.

Гонконгский Hang Seng вырос на +3,69%. За неделю индекс вырос на +43,05 пункта, или на +1,30%.

Лидерами подъема в составе Hang Seng стали акции компаний, работающих в сфере здравоохранения, включая Alibaba Health Information Technology (+29,1%), Wuxi Biologics (+11,8%) и JD Health International (+7,6%).

Подорожали также бумаги оператора сервиса обмена короткими видео Kuaishou Technology (+7,7%), автопроизводителя BYD (+7,4%), выпускающей потребительскую электронику Xiaomi (+7,3%), интернет-компаний Tencent и Meituan на +7% и +6,4% соответственно.

Котировки бумаг China Mobile повысились на +2,4% - до максимума за 6 лет.

Снизилась цена акций WH Group – на +2,3%, China Resources Mixc Lifestyle Services – на +1,5%, Power Assets Holdings – на +1,2%, Semiconductor Manufacturing International – на +1%.

В понедельник, 17 февраля, Азиатские фондовые индексы не показали единой динамики по итогам торгов.

Японский Nikkei 225 прибавил +0,1% благодаря более сильным, чем ожидалось, данным о динамике ВВП страны за четвертый квартал.

Экономика Японии в четвертом квартале 2024 года выросла на +0,7% относительно предыдущих трех месяцев, говорится в предварительном отчете правительства. Согласно пересмотренным данным, в третьем квартале ВВП увеличился на+ 0,4%, а не на +0,2%, как сообщалось ранее. Консенсус-прогноз экспертов, который приводит Trading Economics, предполагал повышение ВВП на +0,3%.

Рост экономики Японии в октябре-декабре в пересчете на годовые темпы составил +2,8% (+1,7% в третьем квартале). Эксперты в среднем прогнозировали увеличение показателя на +1%.

Несмотря на позитивные статданные, настрой инвесторов остается осторожным с учетом сохраняющихся опасений в отношении торговой политики президента США Дональда Трампа, отмечает Trading Economics.

Китайский индекс Shanghai Composite увеличился на +0,3% к закрытию рынка. Трейдеры ждут новостей с делового мероприятия, участие в котором принимают председатель КНР Си Цзиньпин, а также представители бизнеса, в том числе основатель Alibaba Group Holding Джек Ма.

Котировки акций китайских IT-компаний продолжили расти на фоне оптимизма, связанного с быстрым развитием сферы искусственного интеллекта. Стоимость бумаг China United Network Communications в Шанхае подскочила на 8,9%, Dawning Information – на 2,9%. Акции поставщика услуг в сфере облачной инфраструктуры IEIT Systems в Шэньчжэне подорожали на 7,3%, Digital China Group – на 2,4%.

Гонконгский индекс Hang Seng опустился на -0,02% по итогам торгов.

Стоимость акций Tencent Holdings увеличилась на 4% на информации о том, что ее мессенджер Weixin начал тестировать ИИ-модель Deepseek.

В число лидеров роста в Гонконге вошли акции China Unicom (Hong Kong) Ltd. (+7,7%), Semiconductor Manufacturing International Corp. (+4,3%), Sino Biopharmaceutical (+2,5%). В то же время заметно подешевели бумаги Baidu Inc. (-6,9%), JD Health International Inc. (-5,1%), Alibaba Health (-4,8%).

Во вторник, 18 февраля, японский Nikkei 225 прибавил +111,50 пункта, или +0,28%. Китайский индекс Shanghai Composite снизился на -31,34 пункта, или -0,93%. Гонконгский индекс Hang Seng вырос на +360,58, или на +1,59%.

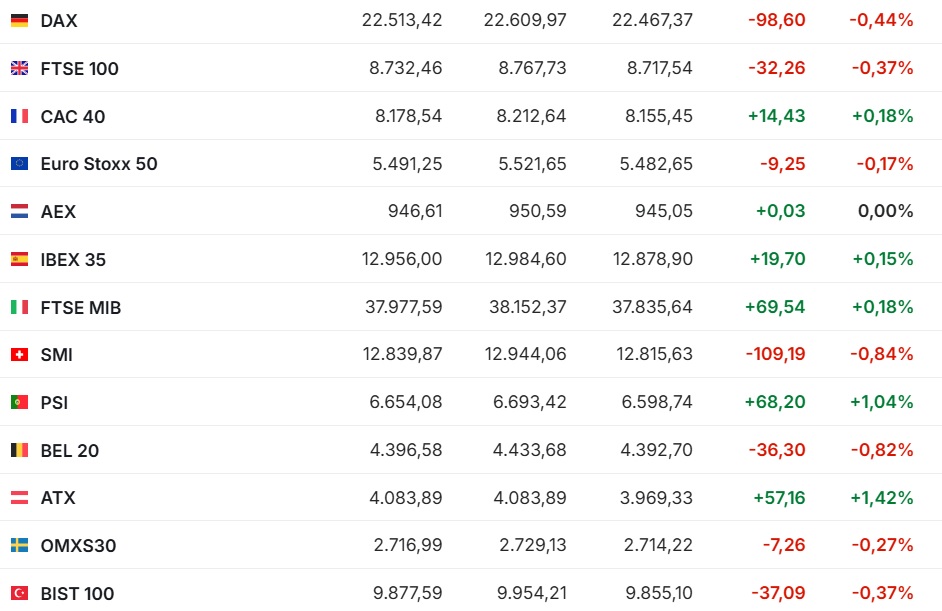

По итогам торгов в пятницу, 14 февраля, европейские фондовые индексы не показали единой динамики.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 к закрытию рынка потерял -0,24. За неделю индикатор прибавил +9,66 пункта, или +1,78%.

Британский FTSE 100 снизился на -0,37%. При этом за минувшую пятидневку индекс набрал +31,93 пункта, или +0,37%.

Оптимизм, вызванный сообщениями о том, что президенты США и России договорились начать переговоры об урегулировании украинского конфликта, способствовал подъему европейских рынков в предыдущие дни, однако теперь он постепенно сходит на нет, отмечает Trading Economics.

Трейдеры оценивают новые шаги президента США Дональда Трампа в сфере внешней торговли. Накануне Трамп поручил своей администрации проработать вопрос введения ответных мер в отношении ряда торговых партнеров США, которые используют ввозные пошлины для американских товаров и другие торговые барьеры.

Инвесторы позитивно восприняли тот факт, что обещанные ранее Трампом "ответные меры" не вступили в силу немедленно, а были отложены на некоторое время, отмечает Market Watch. Такое решение, по мнению экспертов, оставляет возможность для переговоров.

Германский DAX снизился на -0,44%. Французский CAC 40 и итальянский FTSE MIB повысились на +0,18%, испанский IBEX 35 вырос на +0,15%.

Лидерами роста среди компонентов Stoxx Europe 600 в пятницу стали Tomra Systems (+12,8%), Saab (+7,9%), Rheinmetall (+7,9%), Entain (+6,8%) и Huhtamaki (+6,5%).

Наибольшее снижение показали котировки бумаг Interpump Group (-16,3%), Umicore SA (-9,6%), Teleсom Italia (-7,6%), Nibe Industrier (-6,9%) и Fresenius Medical Care (-5,2%).

Акции Hermes International подорожали на +0,8% благодаря сильным результатам французского дома моды за 4-й квартал.

Потребительские цены во Франции в январе 2024 года, рассчитанные по французским стандартам, выросли на +1,7% в годовом выражении после роста на +1,3% в декабре, свидетельствуют окончательные данные Национального статистического управления Insee. Ранее сообщалось о росте цен на +1,4%. По сравнению с декабрем потребительские цены увеличились на +0,2%.

В понедельник, 17 февраля, фондовые индексы крупнейших стран Западной Европы в понедельник выросли, в том числе за счет сильного повышения котировок акций представителей военно-промышленного комплекса.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 по итогам торгов поднялся на +0,5%, до 555,42 пункта.

Британский FTSE 100 увеличился на +0,4%, германский DAX – на +1,3%, французский CAC 40 – на +0,1%, испанский IBEX 35 – на +0,5%. Итальянский FTSE MIB поднялся на +0,9% и достиг максимальной отметки за 17 лет (с января 2008 года).

Руководители стран НАТО стали лучше понимать необходимость значительного роста расходов на оборону, заявил генсек альянса Марка Рютте на выходных. Он вновь высказал мнение, что странам НАТО нужно стремиться расходовать не менее 5% ВВП на оборону. В настоящее время в альянсе есть консенсус о том, что этот показатель должен быть не ниже 2%.

На этих заявлениях цена акций шведской Saab взлетела на +16,2%, германской Rheinmetall – на +14%, британской BAE Systems – на +9%, итальянской Leonardo – на +8,1%, французской Thales – на +7,8%. Пять компаний стали лидерами подъема среди компонентов Stoxx 600 в понедельник. Котировки акций Airbus, которая также поставляет военное оборудование, выросли на +1,2%.

Во вторник, 18 февраля, европейские индексы в зеленом секторе.

Фондовая Америка завершила торги в пятницу, 14 февраля, без единой динамики

Dow Jones Industrial Average снизился на -0,37%. За неделю индикатор набрал +242,68 пункта, или +0,55%.

Standard & Poor's 500 потерял -0,01%. За неделю индекс вырос на +88,64 пункта, или на +1,47%.

Nasdaq Composite вырос на +0,41%. За неделю индекс стал больше на +503,37 пункта, или на +2,59%.

Акции Airbnb Inc. подскочили на +14,4% по итогам торгов. Сервис бронирования жилья зафиксировал чистую прибыль в 4-м квартале 2024 года против чистого убытка годом ранее, увеличив выручку на +12%.

Рыночная стоимость Moderna Inc. повысилась на +3,3%. Биотехнологическая компания в минувшем квартале получила чистый убыток, однако выручка превзошла прогнозы аналитиков.

Владелец сети магазинов видеоигр и игровой электроники GameStop нарастил капитализацию на +2,6% после сообщения CNBC со ссылкой на источники о планах компании инвестировать в альтернативные классы активов, включая биткоин и другие криптовалюты.

Бумаги букмекера DraftKings взлетели на +15,2% после улучшения прогноза выручки на текущий год.

Розничные продажи в США в январе упали на -0,9% относительно предыдущего месяца, сообщил в пятницу минторг страны. Аналитики в среднем прогнозировали сокращение продаж на -0,2%, по данным Bloomberg.

Объем промышленного производства в Штатах в январе увеличился на +0,5% по сравнению с предыдущим месяцем, сообщила Федеральная резервная система. Эксперты в среднем ожидали повышения на +0,3%, отмечает Trading Economics.

Согласно пересмотренным данным, в декабре промпроизводство в стране выросло на +1%. Ранее сообщалось о подъеме на +0,9%.

В понедельник, 17 февраля, американские фондовые биржи были закрыты в связи с празднованием Дня президента.

Во вторник, 18 февраля, индексы ищут направление между ростом и снижением.

Федеральной резервной системе необходимо будет продолжить снижение процентных ставок, если инфляция продолжит показывать движение в сторону целевого уровня (2%), полагает член совета управляющих ФРС Кристофер Уоллер.

"Если это зимнее затишье (в замедлении инфляции) временное, как это было годом ранее, то дальнейшее смягчение ДКП будет уместным", – сказал Уоллер, выступая в Сиднейском университете Нового Южного Уэльса во вторник.

Уоллер выразил сомнение в том, что торговые войны президента США Дональда Трампа разжигают инфляцию, подчеркнув разногласия среди представителей ФРС по поводу возможного влияния со стороны масштабных импортных пошлин. Он заявил, что эти тарифы "приведут лишь к сдержанному росту цен и не будут носить постоянный характер", пишет Financial Times.

В свою очередь его коллега считает иначе.

ФРС США следует и далее проявлять осторожность в вопросе снижения процентных ставок, считает член совета управляющих регулятора Мишель Боуман.

"Я бы хотела получить больше уверенности в том, что замедление инфляции продолжится, пока мы рассматриваем возможность дальнейшей корректировки ставок", – заявила она в ходе выступления на банковской конференции в Финиксе (штат Аризона), текст которого опубликован на сайте Федрезерва.

Потребительские цены (индекс CPI) в США в январе увеличились на максимальные с июня 2024 года +3% относительно того же месяца прошлого года, сообщило на прошлой неделе министерство труда страны. Таким образом, темпы подъема выросли по сравнению с декабрьскими +2,9%. Средний прогноз аналитиков для январской инфляции также составлял +2,9%, по данным Bloomberg.

Читайте по теме:

Мировые фондовые рынки штормит на фоне взаимных "любезностей" США и КНР