Еще в позапрошлую пятницу, 8 июля, сильный отчет о занятости ослабил опасения по поводу рецессии, но расчистил путь для ФРС в плане повышения процентных ставок для борьбы с инфляцией. Фондовые индексы США с начала нового квартала вышли в зеленую зону, правда, с 8 по 14 июля включительно, просев от -2,38% до -2,95%, сообщает inbusiness.kz.

Сессию 14 июля основные американские фондовые площадки завершили разнонаправленно. S&P 500 потерял 0,30%, закрывшись на отметке 3790 пунктов. Nasdaq вырос на 0,03%, а Dow Jones скорректировался на 0,46%. Девять из 11 секторов, входящих в S&P 500, закрылись в минусе. На положительной территории смогли удержаться IТ-компании (+0,93%) и производители нециклических потребительских товаров (+0,16%).

А уже в минувшую пятницу, 15 июля, фондовые индексы США продемонстрировали рост уже в начале торгов. По информации ресурса ffin.kz, инвесторы увидели позитивный катализатор в более сильном, чем ожидалось, отчете о розничных продажах за июнь, на фоне неоднозначных отчетов о прибыли банков. Сезон отчетности за 2-й квартал идет полным ходом: 35 компаний из S&P500 уже представили отчетность. 80% из них отчитались лучше ожиданий рынка, по данным Refinitiv. Акции получили поддержку покупателей после того, как розничные продажи в США в июне выросли на 1%, что оказалось немного сильнее, чем ожидалось. Хотя часть роста продаж была связана с повышением цен на бензин и продукты питания, рынки отметили тот факт, что потребители не поддались резкому росту цен. Среди других экономических новостей: объем промышленного производства в США в июне впервые в этом году снизился на 0,2%, а показатель за предыдущий месяц был пересмотрен в меньшую сторону.

Кстати, сильные данные по розничным продажам развеяли некоторые опасения по поводу надвигающейся рецессии, в то время как инвесторы понизили ожидания на значительное повышение процентных ставок в июле на фоне комментариев представителей ФРС. Доверие инвесторов было подкреплено хорошими отчетами компаний, обнадеживающими экономическими данными и ослаблением опасений относительно более значительного, чем ожидалось, повышения процентной ставки Федрезерва. Кроме того, Баланс ФРС за минувшую неделю увеличился на $5 млрд против снижения на $21 млрд неделей ранее, до общих $8,946 трлн.

Все 11 секторов S&P 500 закрылись в плюсе, в лидеры вышли представители финансовой индустрии (+3,51%). Отстали от бенчмарка по темпам роста производители нециклических потребтоваров (+0,4%) и компании из сегмента коммунальных услуг (+0,2%).

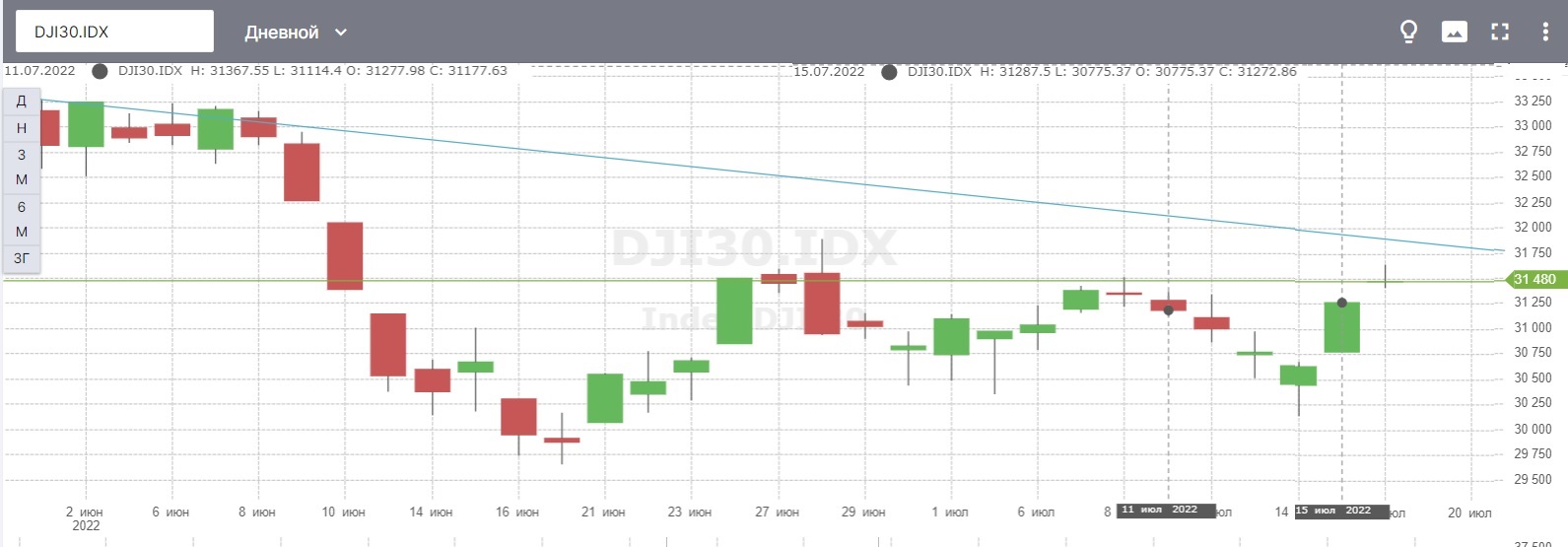

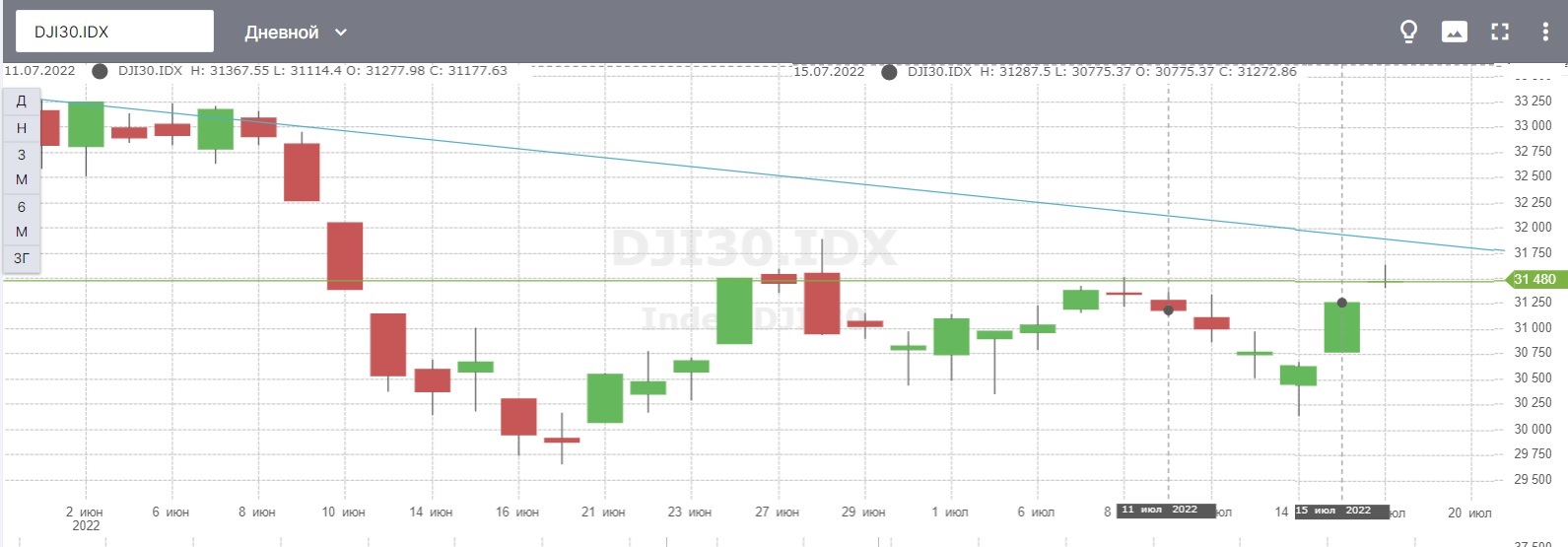

Однако в целом за неделю рынки остались в минусе. Промышленный Dow Jones упал на -0,21% до 31272,86 пункта.

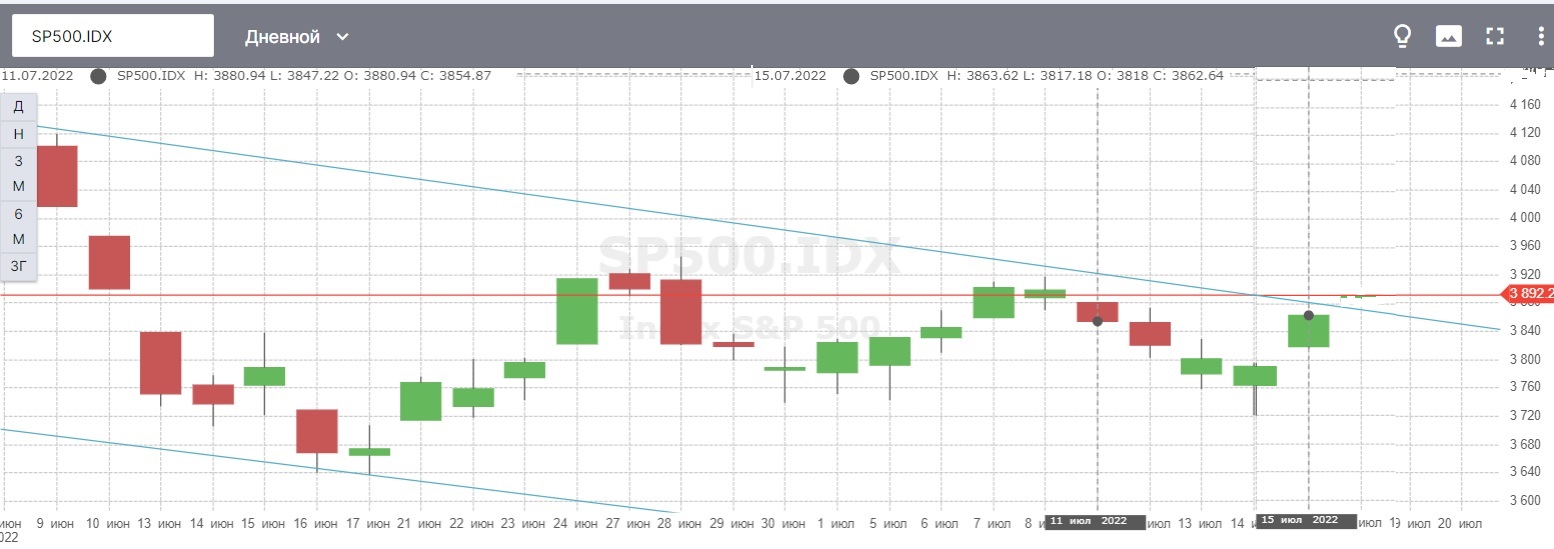

S&P 500 потерял -0,93%, снизившись до 3862,94 пункта.

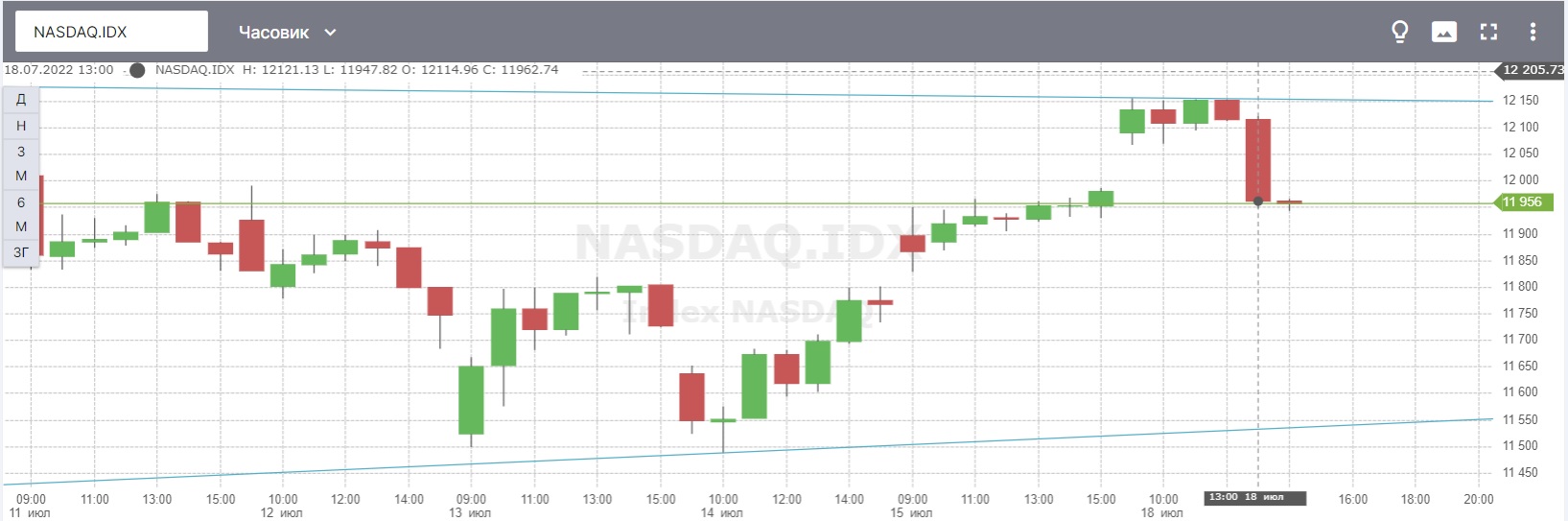

Больше всего просел за неделю Nasdaq Composite. Индекс подешевел на -1,21%, спикировав до 11979,03 пункта.

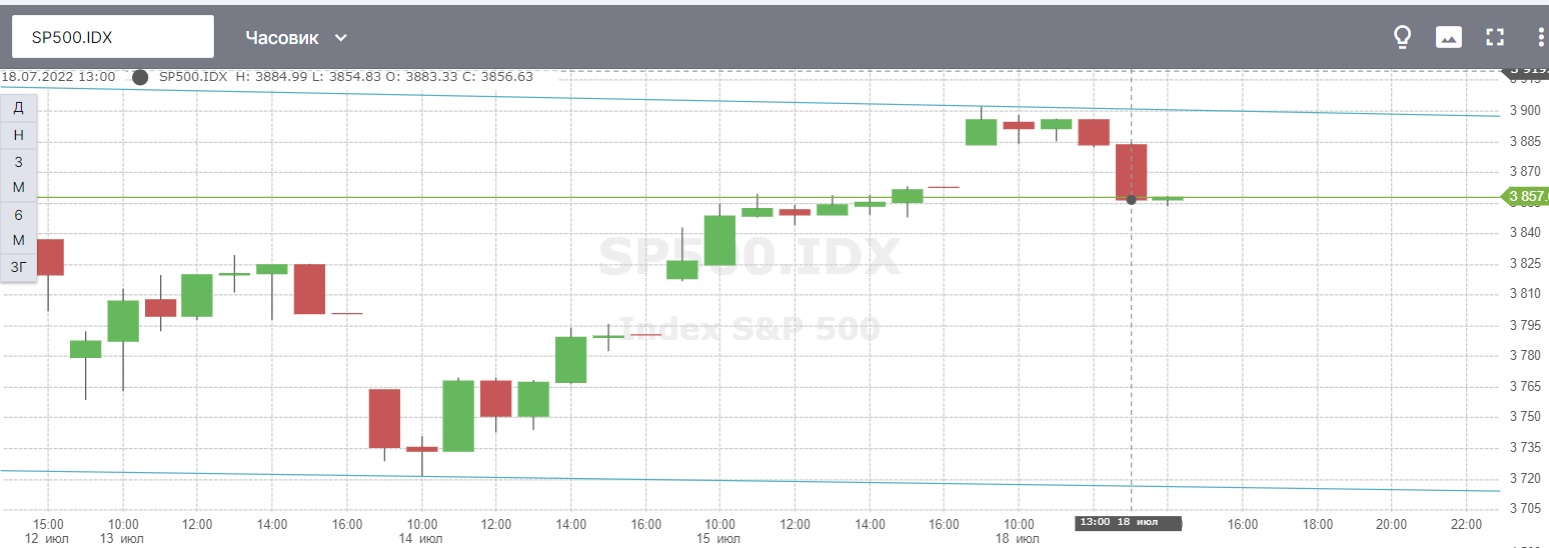

По состоянию на 23.00 18 июля времени Нур-Султана (13.00 времени Нью-Йорка) индекс Nasdaq в плюсе 0,01% (11984,78 пункта).

Dow Jones набрал +4,72% (31287,92 пункта).

S&P 500 вырос на +5,11% (3861,31 пункта).

А вот так выглядел рынок в целом на этот час.

Стоит отметить, что набирает обороты сезон отчетности американских компаний за 2-й квартал. На текущей неделе около 70 фирм, входящих в список S&P 500, должны отчитаться о доходах. События экономического календаря на этой неделе будут включать несколько выпусков данных по рынку жилья в США и пару решений по денежно-кредитной политике из других стран. Кстати, Bank of America Corp. (NYSE: BAC) уже сообщил о получении во 2-м квартале прибыли в размере $5,93 млрд (73 цента на акцию) по сравнению с $8,96 млрд ($1,03 на акцию) годом ранее. Выручка повысилась до $22,69 млрд с $21,47 млрд. Ожидался показатель прибыли на уровне 78 центов на акцию при выручке в $22,7 млрд. Чистый процентный доход банка в минувшем квартале повысился на 22%, до $12,4 млрд.

Семён Данилов