Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор кредитования субъектов предпринимательства за 1-й квартал 2025 года, передает inbusiness.kz.

Ключевые тенденции

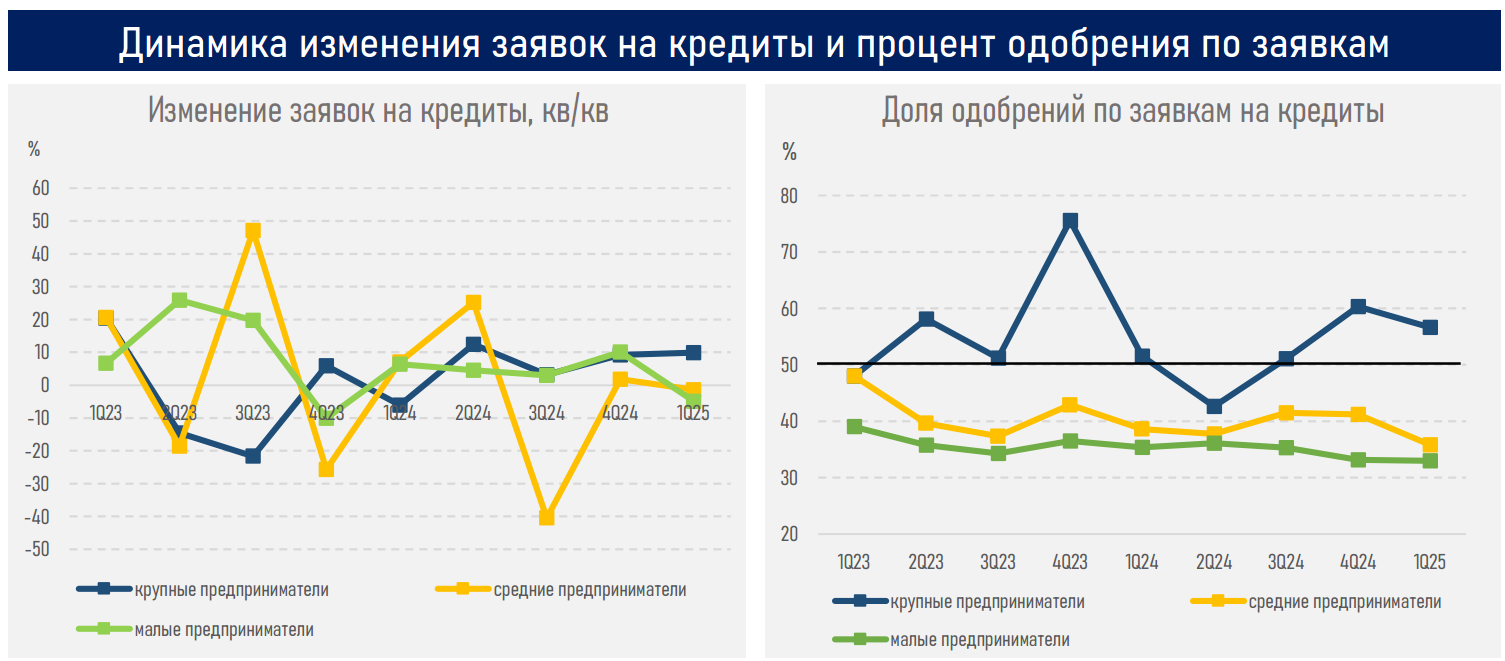

- В 1-м квартале текущего года общее количество кредитных заявок от субъектов предпринимательства увеличилось на 12% в годовом выражении (+43% к 3М24). Рост был обеспечен увеличением спроса со стороны малого (+12% г/г) и крупного бизнеса (+39%), что компенсировало снижение активности в сегменте среднего бизнеса (-25%). В результате прирост общей выдачи новых займов бизнесу замедлился до 4,7% в сравнении с увеличением на 33,1% в аналогичном периоде 2024 года.

- Основной вклад в прирост выдачи новых займов предпринимателям обеспечили субъекты малого бизнеса (73% прироста), что связано с повышением их деловой активности, расширением инструментов и объемов льготного финансирования, особенно в обрабатывающей промышленности (основной прирост приходится на производство продуктов питания), а также со смещением фокуса банков в сторону более диверсифицированных и быстро оборачиваемых бизнес-проектов в условиях снижения привлекательности долгосрочного кредитования для заемщиков.

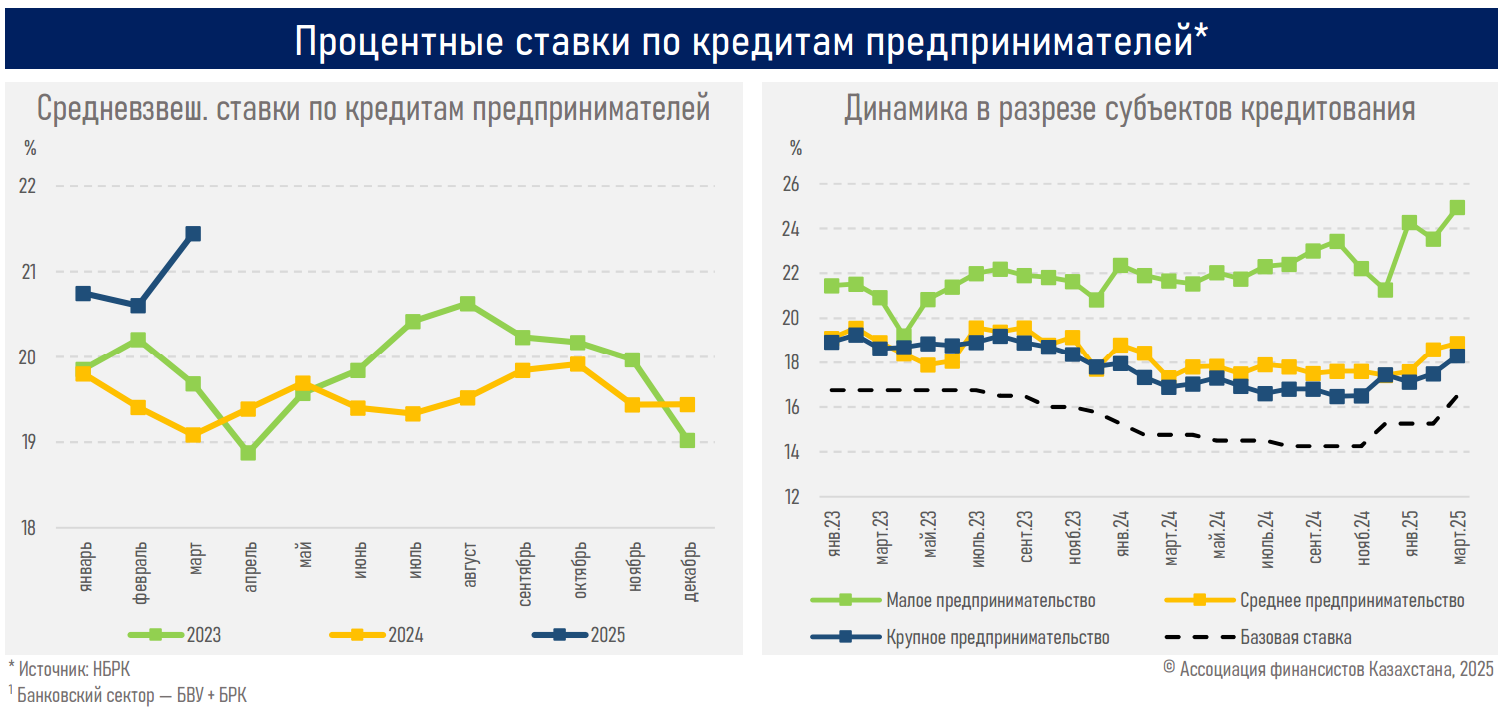

- Удорожание кредитных ресурсов (см. ниже) из-за повышения базовой ставки привело к пересмотру планов предприятий по инвестиционным проектам, или их реализации за счет собственных средств (опрос банков по кредитному рынку).

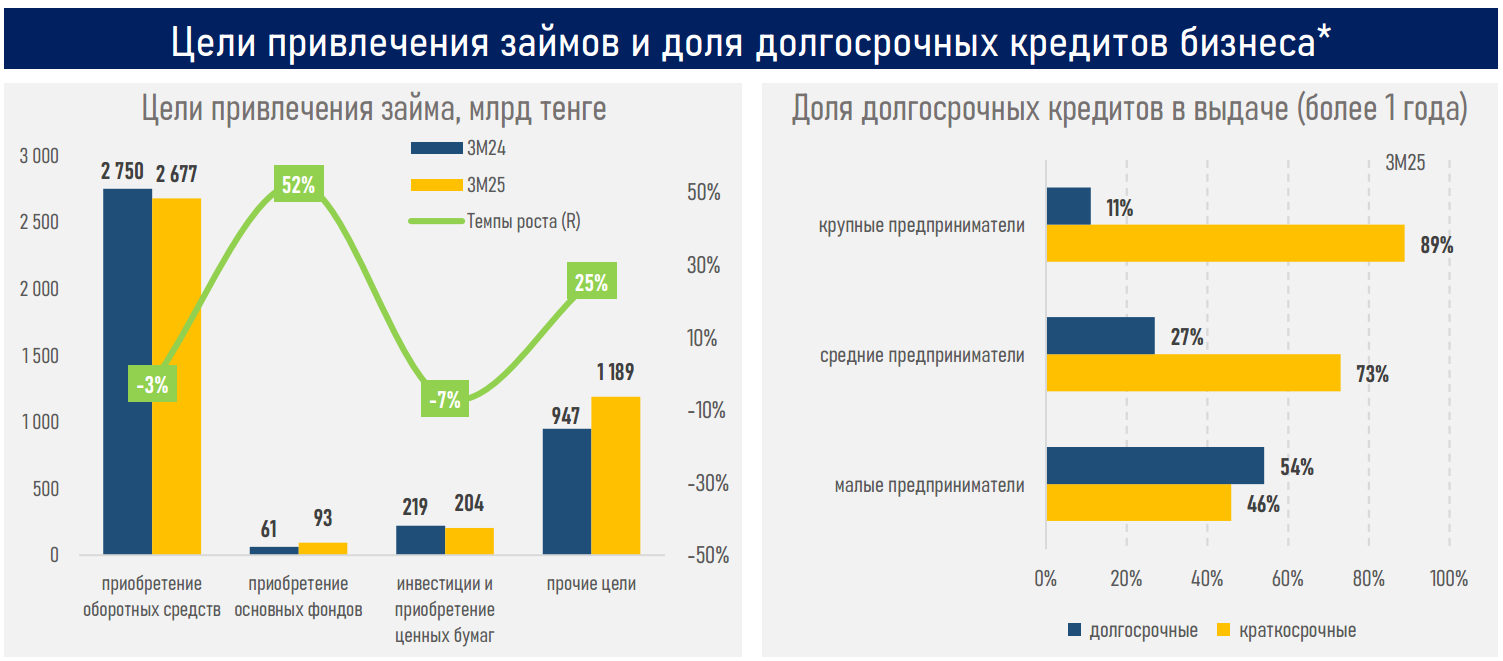

- На фоне доступности госпрограмм основная доля новых займов у малого бизнеса приходится на долгосрочные займы (54%), но их доля у среднего и крупного значительно ниже (27% и 11%, соответственно). Это во многом является результатом сдержанного спроса на капиталоемкие проекты, особенно в отраслях с длительным инвестиционным циклом, что, в свою очередь, оказывает давление на портфель корпоративного кредитования (-0,3%).

- В отраслевой разбивке наблюдается значительное колебание портфеля (см. ниже) из-за высокой оборачиваемости заемных ресурсов, эффекта низкой базы (в частности, в отрасли связи), реклассификации займов между категориями.

- Доля одобрений по заявкам предпринимателей не изменилась (42%), поскольку снижение в малом (с 35% до 31%) и среднем (до 36% с 39%) бизнесах было полностью компенсировано ростом у крупного бизнеса (до 57% с 51%).

- Во 2-м квартале 2025 года прогнозируется снижение спроса на кредиты со стороны крупного бизнеса на фоне ожиданий дальнейшего роста стоимости заемных ресурсов, в то время как спрос со стороны МСБ сохранится на одном уровне с 1-м кварталом. В таком случае общая динамика кредитования бизнеса может показать дальнейшее замедление (на крупный бизнес приходятся 46% от выдачи новых займов бизнесу в текущем году).

Резюме

Корпоративное кредитование вступает в фазу замедленного роста с переориентацией спроса в сторону малого бизнеса и краткосрочных заемных инструментов, в то время как интерес к инвестиционному и долгосрочному финансированию сдерживается заемщиками из-за общего роста ставок в системе.

Отмечается, что пополнение оборотных средств остается доминирующим направлением использования займов (64% от всей выдачи), несмотря на рост инвестиций в основные фонды (+52%). Это во многом обусловлено необходимостью поддержания операционной деятельности, обеспечивающей устойчивость текущего бизнеса на фоне высокой стоимости заимствований и сохраняющихся инфляционных рисках.

Ожидаемое дальнейшее ужесточение ценовых условий финансирования может усилить отбор со стороны банков и дополнительно охладить спрос со стороны крупных и средних предприятий. В этих условиях драйвером прироста остается малый бизнес, демонстрирующий устойчивый интерес к льготным продуктам.

С целью поддержания кредитной активности государство предпринимает шаги по расширению инструментов доступа бизнеса к финансированию. В частности, в текущем квартале были созданы два специализированных гарантийных фонда, пополняемых в том числе за счет БВУ, что должно повысить доступность заемных средств для предпринимателей с недостаточным залоговым обеспечением.

Дополнительно планируется докапитализация холдинга "Байтерек" на 1 трлн тенге, что в совокупности может обеспечить до 8 трлн тенге нового кредитного ресурса в рамках программ поддержки предпринимательства. Эти меры направлены на компенсацию сдерживающего эффекта от высокой стоимости фондирования и призваны стимулировать инвестиционную активность бизнеса в приоритетных отраслях.

Но такая модель несет и сопутствующие риски: рост фискальной нагрузки, вытеснение рыночных механизмов, снижение эффективности распределения капитала и усиление зависимости бизнеса от административных решений, отмечает АФК.

Читайте по теме:

Одобрения кредитов сокращаются: банки ужесточают риск-менеджмент