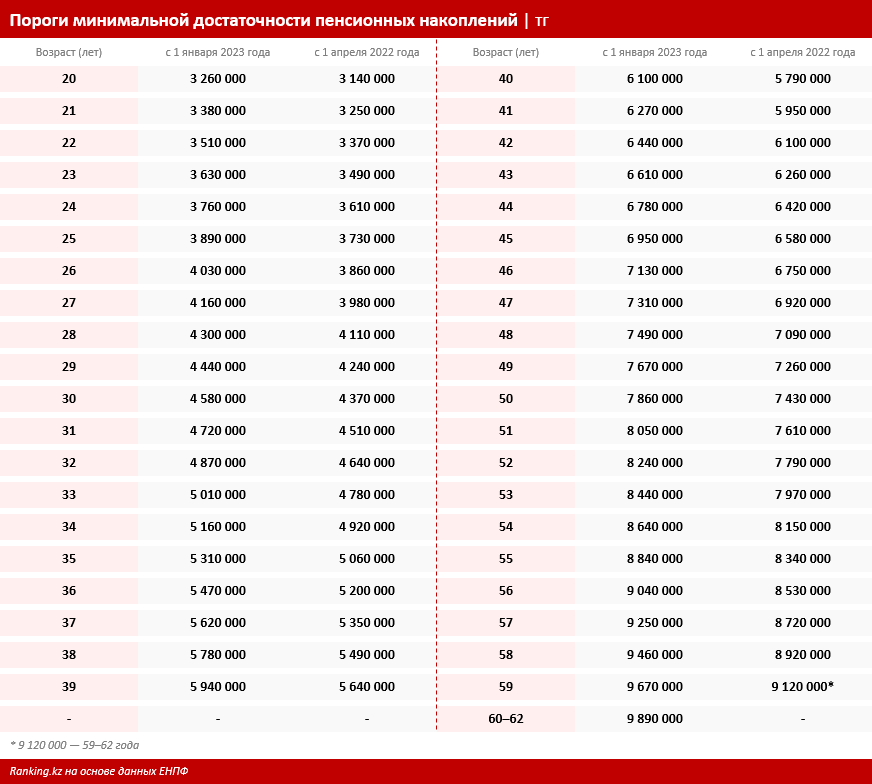

ПМД на 2023 год составили от 3 млн до порядка 10 млн тг в зависимости от возраста. К примеру, для 20-летних порог увеличился с 3 140 000 до 3 260 000 тенге, для 30-летних — с 4 370 000 до 4 580 000 тенге, для 40-летних — с 5 790 000 до 6 100 000 тенге, для 50-летних — с 7 430 000 до 7 860 000 тенге, передает inbusiness.kz со ссылкой на Ranking.

Напомним: граждане РК имеют право использовать часть пенсионных накоплений для улучшения жилищных условий, для лечения, не входящего в гарантированный объем бесплатной медицинской помощи и ОСМС, или для перевода средств управляющим компаниям. Пенсионные накопления в пределах доступной для изъятия суммы могут быть использованы неограниченное количество раз.

По состоянию на 1 декабря 2022 года ЕНПФ исполнил 1 340 016 заявлений вкладчиков (получателей) на использование пенсионных накоплений для улучшения жилищных условий. На спецсчета казахстанцев, открытые в банках — уполномоченных операторах, ЕНПФ перевел порядка 3,2 трлн тг. Стоит отметить, что более 458 млрд тг было возвращено на индивидуальные пенсионные счета (ИПС) вкладчиков в связи с тем, что единовременные пенсионные выплаты не были использованы казахстанцами в установленные законодательством сроки, либо по заявлению заявителя и иным причинам. Также ЕНПФ исполнил 398 875 заявлений на лечение на общую сумму 314,9 млрд тг. Возвращено в ЕНПФ 32,1 млрд тг.

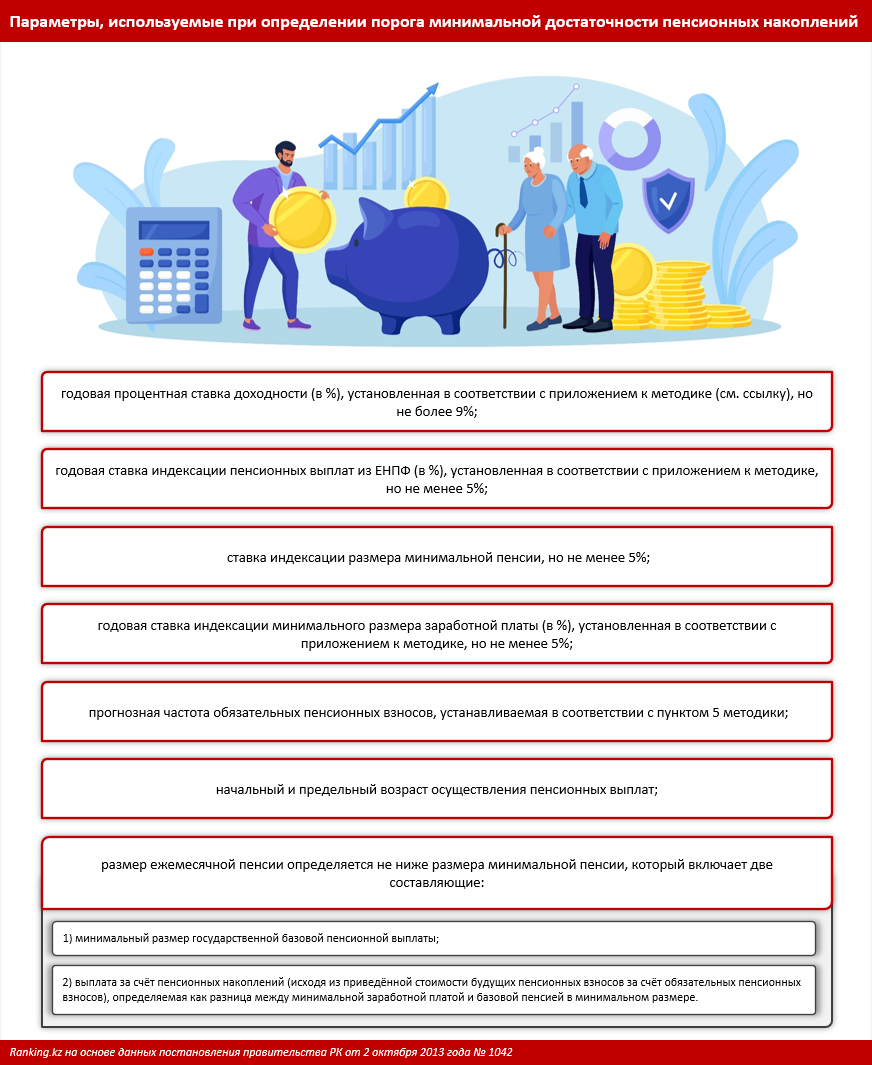

Методика расчета ПМД утверждена постановлением правительства РК. Согласно этой методике, величины ПМД пересматриваются ежегодно для каждого возраста и учитывают повышение (индексацию) будущих пенсионных выплат и пенсионных взносов.

При этом используются социальные показатели — минимальная заработная плата (МЗП), минимальная пенсия (МП), величина прожиточного минимума (ПМ), — которые ежегодно индексируются в соответствии с законом "О республиканском бюджете". На 2023 год определено, что МЗП составит 70 000 тг, МП — 53 076 тг, минимальный размер государственной базовой пенсионной выплаты — 24 341 тг, ПМ — 40 567 тг. Повышены и другие социально значимые показатели, которые учитываются при расчёте порогов.

Все параметры и методы расчета прозрачны, опубликованы в открытом доступе и могут быть перепроверены гражданами в любой момент.

Ниже приведена краткая выжимка. Упомянутую в ней методику, как и сами параметры и все прочие подробности, можно посмотреть здесь.

Важно отметить: накопительная пенсионная система Казахстана ориентирована на обеспечение адекватного уровня жизни после выхода на пенсию. Позитивно повлиять на будущую пенсию могут только регулярность и размер взносов. Поэтому стоит чётко понимать: вывод средств из пенсионного фонда приводит к уменьшению конечного размера пенсии. Перед изъятием пенсионных средств стоит трезво оценить приоритеты настоящего и будущего. Так, к примеру, по состоянию на 1 ноября 2022 года сумма средней ежемесячной выплаты по графику из ЕНПФ (в связи с достижением пенсионного возраста) составила 29 877 тг, а максимальная сумма ежемесячной выплаты — 707 326 тг. Такая разница наглядно показывает важность сохранения и приумножения пенсионных накоплений.

Достаточность накоплений граждан для обеспечения достойных пенсий в будущем — основная причина повышения порогов достаточности.

Изъятия из пенсионного фонда негативно сказываются на множестве факторов. К примеру, значительные досрочные денежные оттоки из накопительной пенсионной системы снижают инвестиционные возможности пенсионных активов, оказывают влияние на инвестиционную доходность и инфляцию в периоды нестабильности на финансовых рынках. Ещё один момент: существенная часть пенсионных активов инвестируется во внутреннюю экономику, содействуя её укреплению и развитию. Несбалансированные досрочные изъятия капитала могут оказать обратный эффект, а также спровоцировать рост инфляции.