Группа установила плановый годовой диапазон производства меди в 225-260 тыс. тонн меди. Соответствующие планы обнародованы в отчете за 2016 год. В 2016 году группа произвела 140,3 тыс. тонн катодной меди. Таким образом, по итогам текущего года производство может увеличиться в 1,6-1,9 раза.

Увеличение производства произойдет за счет проектов роста – Бозшаколь и Актогай. В частности, на Бозшакольском ГОКе планируется улучшение флотационного процесса для большего извлечения и повышения производительности. Ожидается, что рудник достигнет полной мощности во второй половине года и произведет в 2017 году 95-110 тыс. тонн товарной меди в концентрате.

На Актогайском ГОКе планируется произвести 45-65 тыс. тонн меди в концентрате. Проектный уровень производства на Актогайской фабрике по переработке сульфидной руды по ожиданиям компании будет достигнут во второй половине 2017 года. Актогайский комплекс по производству меди из окисленной руды работает сегодня на 100%-ной мощности, а к концу года объем производства катодной меди планируется в размере 20 тыс. тонн.

Что касается "Востокцветмета" и Бозымчака, то там планируется произвести около 65 тыс. тонн катодной меди по сравнению с 77,4 тыс. тонн в 2016 году. Снижение плана объясняется остановкой работы Юбилейно-Снегирихинской шахты в декабре 2016 года и продолжением технических работ на Орловской шахте.

В 2017 году группа планирует произвести 135-170 тыс. унций золота – на 12,7-42% больше, чем годом ранее, в том числе 50-60 тыс. унций с Восточного региона и Бозымчака и 85-110 тыс. унций с Бозшаколя.

План производства серебра установлен на отметке 2,75-3 млн унций – меньше на 3,3-11,4%. Уровень производства цинка в концентрате установлен в объеме 70-75 тыс. тонн – меньше на 0,5-7%.

"Успешный запуск наших новых проектов способствовал росту производства меди на 73% при одном из самых низких показателей чистой денежной себестоимости производства в индустрии – 59 центов США/фунт. После недавнего начала производства из сульфидной руды на Актогайском ГОКе Бозшаколь и Актогай находятся в полной эксплуатационной пригодности. В настоящее время KAZ Minerals демонстрирует высокий потенциал для достижения своей цели – низкозатратного производства 300 тыс. тонн меди в 2018 году на фоне укрепляющегося рынка", – прокомментировал результаты председатель правления группы KAZ Minerals Олег Новачук.

Что касается финансовых результатов в 2016 году, то группа увеличила выручку на 15,2% по сравнению с 2015 годом – до 766 млн долларов.

Валовой показатель EBITDA группы, согласно отчета, увеличился до 492 млн долларов в 2016 году с 208 млн в 2015 году. Это объясняется началом реализации продукции Бозшаколя и Актогайского комплекса по переработке окисленной руды в первом квартале 2016 года и ростом объемов реализации продукции Бозымчакского ГОКа.

Показатель EBITDA группы в размере 351 млн долларов превышает показатель 2015 года в размере 202 млн долларов и не включает допроектные капитализированные доходы. Операционный доход группы возрос на 142% – до 218 млн долларов по сравнению с 90 млн в 2015 году.

Валовой доход от реализации составил 969 млн долларов – на 43% больше, чем в 2015 году (677 млн долларов). Вклад Бозшаколя и Актогая в размере 280 млн и 68 млн долларов соответственно.

"Доходы от реализации, признанные в отчете о доходах и расходах, увеличились на 15%, до 766 млн долларов в 2016 году, отражая доходы от реализации продукции, сгенерированные после достижения уровня проектного производства на рудниках Бозшаколь (93 млн долларов) и Актогай (52 млн долларов). Доходы от реализации с этих рудников на этапе допроектного производства составили 187 млн долларов (Бозшаколь) и 16 млн долларов (Актогай) и были капитализированы. В 2015 году доходы от реализации на этапе допроектного производства в размере 12 млн долларов включали только доходы от реализации продукции рудника Бозымчак", – сообщили в компании.

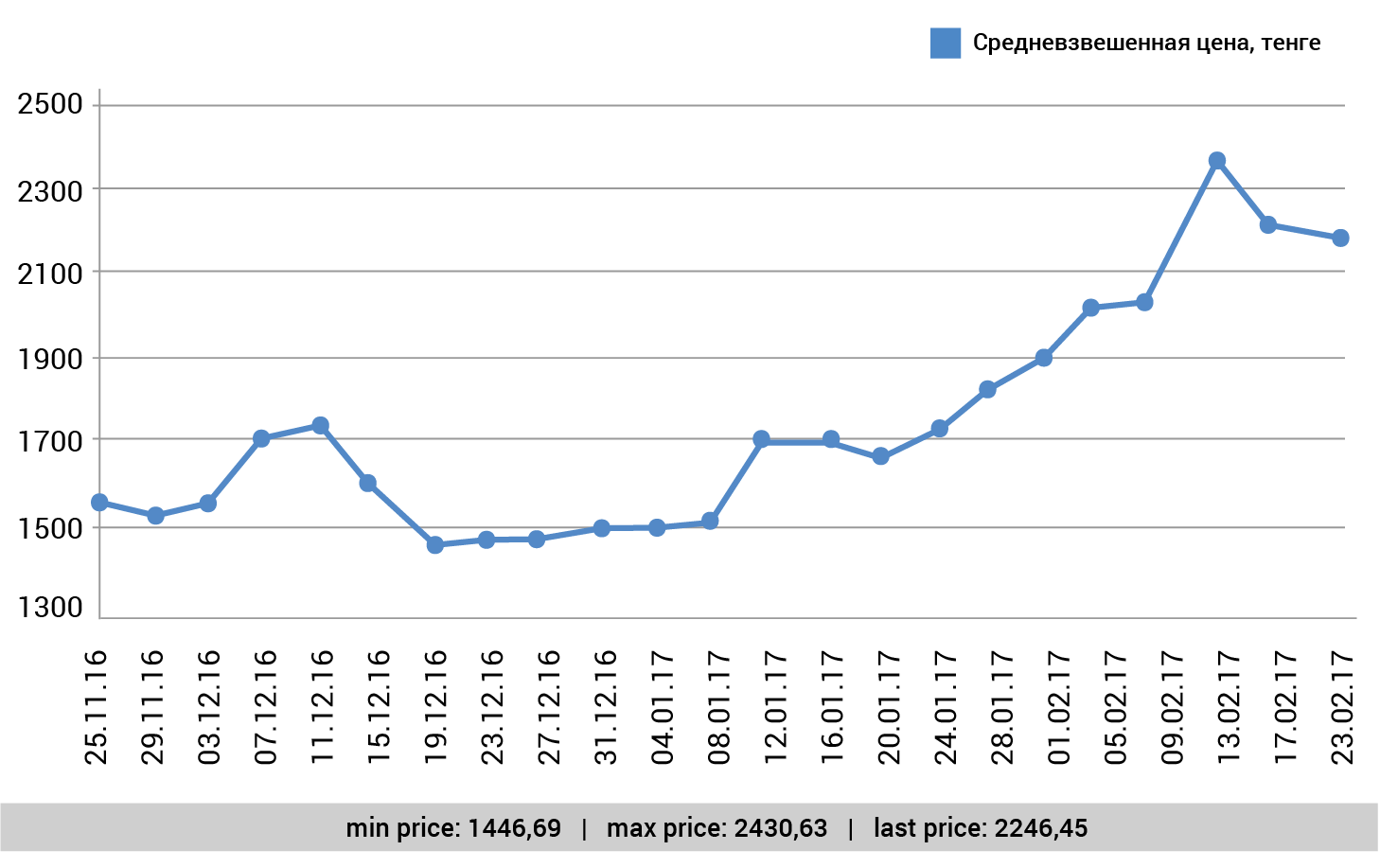

В 2016 году группа реализовала 141 тыс. тонн меди по сравнению с 84 тыс. тонн в 2015 году. Увеличение объема продаж позволило нивелировать снижение средней цены на медь на Лондонской бирже металлов. В 2016 году средняя цена меди на бирже составила 4860 долларов за тонну, или на 12% меньше по сравнению с 2015 годом (5 495 долларов за тонну).

Чистая задолженность группы в отчетном периоде составила 2,67 млрд долларов, объем суммарных ликвидных средств равен 1,1 млрд долларов.

В компании напомнили, что в декабре 2016 года KAZ Minerals получила 300 млн долларов по новой кредитной линии от АО "Банк развития Казахстана" и достигла договоренности об увеличении уже существующей предэкспортной кредитной линии на 50 млн долларов.

"Снижен бюджет капиталовложений на Актогае на 200 млн долларов, до 2,1 млрд долларов, последние платежи по Бозшаколю в размере 100 млн долларов намечены на 2017 год. Значительно улучшен показатель соотношения собственных и заемных средств, и в дальнейшем планируется его сокращение", – сообщили в KAZ Minerals.

Чистая денежная себестоимость на предприятиях группы в 2016 году составила 59 центов/фунт по сравнению со 109 центами/фунт в 2015 году.

"Общая и чистая себестоимость производства на Бозшаколе составила 106 и 27 центов/фунт соответственно, на эти показатели положительно повлияли низкие затраты в начальный период работы рудника. Общая денежная себестоимость производства меди в Восточном регионе и на Бозымчаке – 191 цент/фунт. Чистая денежная себестоимость производства на этих предприятиях – 68 центов/фунт (2015: 109 центов/фунт)", – отмечается в сообщении.

В 2016 году также наблюдалось снижение капитальных расходов. Так, на поддержание производства в Восточном регионе и на Бозымчаке выделено 50 млн долларов вместо запланированных в начале года 80-90 млн долларов. На расширение производства группы капитальные затраты составили 273 млн долларов вместо первоначальных 575 млн долларов.

В 2017 году расходы на поддержание производства, как ожидается, составят около 70 млн долларов в Восточном регионе и на Бозымчаке, 30 млн долларов – на Бозшаколе и 20 млн долларов – на Актогае. Капитальные расходы на расширение производства ожидаются в размере около 415 млн долларов. В частности, 265 млн долларов будут направлены на завершение проекта Актогай, 100 млн долларов составят финальные выплаты по проекту Бозшаколь, 30 млн долларов – на строительство второй очереди Артемьевской шахты и 20 млн долларов – на другие цели, включая дальнейшие исследования по проекту Коксай и потенциальному проекту медеплавильного завода в Казахстане.

"Медеплавильный завод будет перерабатывать медный концентрат с Бозшаколя и Актогая. Решение приступить к строительству будет принято после дополнительной технической и экономической оценки и наличия вариантов проектного финансирования без регресса", – отмечается в сообщении.

Кроме того, совет директоров группы в связи с инвестированием значительных средств в проекты роста "не рекомендует" выплату дивидендов и в краткосрочном приоритете продолжает улучшать показатель соотношения собственных и заемных средств. С начала листинга группа выплатила акционерам около 2,1 млрд долларов и планирует возобновить выплаты в будущем.

KAZ Minerals владеет 5 действующими рудниками и 4 обогатительными фабриками. Компания производит медь и значительные объемы цинка, серебра и золота в качестве попутной продукции. Акции KAZ Minerals PLC котируются на Лондонской, Казахстанской и Гонконгской фондовых биржах.

После публикации результатов акции KAZ Minerals на открытии торгов Лондонской фондовой биржи выросли до 589 пенсов, или на 2,7% с закрытия торгов 22 февраля (569,5 пенсов).

В случае если рост котировок по бумаге продолжится, компания может вернуться в 100 лучших компаний Лондонской фондовой биржи (FTSE-100). В настоящее время KAZ Minerals находится в FTSE-250. После включения в лучшую сотню к приобретению акций компании подключатся различные хедж-фонды, индексные фонды и другие участники рынка, в портфелях которых должна быть определенная доля бумаг эмитентов, входящих в FTSE-100. В настоящее время рыночная капитализация KAZ Minerals составляет более 2,54 млрд фунтов.

В список FTSE-100 наряду с компаниями с капитализацией в десятки млрд фунтов входят и относительно небольшие DIXONS CARPHONE PLC (DC.) – 3,47 млрд фунтов, EASYJET PLC (EZJ) – 3,84 млрд фунтов.

На момент написания материала многие аналитики находились в процессе пересмотра целевых таргетов по KAZ Minerals, ожидая финансовых результатов за 2016 год.

"Мало кто ожидал, что акции вырастут почти до 600 пенсов. Например, я последний раз писал обзор в сентябре и ожидал рост, но не такой стремительный", – признался abctv.kz аналитик АО "Асыл Инвест" Каныш Абдразаков.

Он напоминает, что месторождение Бозшаколь стоит на шестом месте по себестоимости из 60 месторождений мира, Актогай – на 15-м, то есть считанное число медных месторождений имеют более низкую себестоимость. Таким образом, KAZ Minerals может выдерживать снижение рыночной стоимости металла в то время, когда большинство других производителей будут нести убытки по высокозатратным рудникам.

"Компания имеет огромный потенциал по этим проектам роста и, в принципе, может в три раза вырасти, добыча – в три раза. Если учесть низкую себестоимость, то и стоимость компании должна вырасти", – отмечает г-н Абдразаков.

По его словам, повышение цен на медь вкупе с ростом объемов производства будет иметь мультипликативный эффект. При этом важно, что компания выполняет свои планы в срок и полностью.

"KAZ Minerals сейчас входит десятку самых быстрорастущих компаний с начала этого года. Она показала очень сильную динамику. Это в целом по всем компаниям, включая высокотехнологичные. Поэтому акции очень известные и популярные", – сказал Каныш Абдразаков.

Что касается возможных таргетов, то потенциально бумага может достичь новых высот.

"Если смотреть на год, она в любом случае перешагнет через 600 пенсов на Лондоне. Не знаю, дотянет она до 700, но до 650, я думаю, точно дотянет. Почему? Потому что сами котировки меди влияют", – сказал он.

"Долгосрочно медь будет расти. Пока она будет расти, KAZ Minerals тоже будет расти. Как только они выведут свои производства на полную мощность, тогда они смогут дальше расти. 700 пенсов должна пробить, может быть, 800", – добавил г-н Абдразаков.

В обзоре производственных результатов Kaz Minerals Plc от Halyk Finance 31 января отмечалось, что Halyk Finance повышает целевую цену по бумаге до 552 пенсов с рекомендацией "покупать".

В Halyk Finance ожидали, что выручка по итогам 2016 года (среднегодовая цена составила 4900 долларов за тонну меди) составит 821 млн долларов при себестоимости продукции в 542 млн, то есть валовая прибыль составит 279 млн долларов. При этом чистый убыток по компании прогнозировался на уровне 11 млн долларов в сравнении с фактическим убытком по итогам 2015 года в 12 млн долларов. Количество акций эмитента 447 млн, то есть убыток на одну акцию прогнозировался в 0,02 цента. По итогам 2017 года Halyk Finance прогнозировал рост выручки Kaz Minerals до 1258 млн долларов, а целевая цена по бумаге составляла 885 пенсов. Прогноз по цене на медь составлял 5490 долларов.

Что касается возможного вхождения Kaz Minerals в FTSE-100, то аналитик Halyk Finance Диас Кабылтаев считает, что это будет положительным для бумаги.

"Он просто будет выше эшелона, и все. То есть, если он туда войдет, это будет позитивно", – сказал он abctv.kz.

Жанболат Мамышев