Мнения инвесторов относительно того, стоит ли ждать рецессии в экономике США или "мягкой посадки", колеблются туда-сюда, отмечает главный инвестиционный директор Northwestern Mutual Wealth Management Co. Брент Шутте.

"Я думаю, пока все слишком туманно, чтобы они могли найти ответ", – приводит слова эксперта Market Watch.

В пятницу фондовые индексы Азиатско-Тихоокеанского региона (АТР) выросли, за исключением японского Nikkei 225 (JP 225). Инвесторы оценивали макроэкономическую статистику из Страны восходящего солнца.

В частности, безработица в стране в августе неожиданно не изменилась по сравнению с июлем и осталась на уровне максимальных с марта 2,7%, сообщило министерство внутренних дел и связи страны. Консенсус-прогноз экспертов, который приводит Trading Economics, предполагал, что показатель снизится до 2,6%.

Индекс потребительского доверия в Японии в сентябре упал до шестимесячного минимума в 35,2 пункта по сравнению с 36,2 пункта в августе и максимальными за 19 месяцев 37,1 пункта в июле, сообщило правительство. Аналитики в среднем не ожидали изменения показателя в этом месяце, по данным Investing.com.

В пятницу Nikkei 225 потерял -0,1%, гонконгский индекс Hang Seng вырос на 2,5%. В материковом Китае торги не проводились по случаю празднования Дня середины осени.

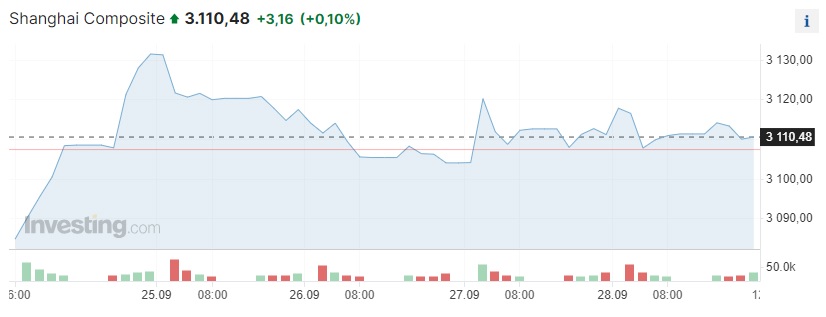

По итогам минувшей недели индексы АТР в красном секторе: Nikkei потерял -1,68%, гонконгский Hang Seng (HSI) снизился на -0,76%, а китайский индекс Shanghai Composite (SSEC) стал дешевле на -0,7%.

Рынок акций Японии завершил в понедельник, 2 октября, в минусе третьи торги подряд, хотя в начале сессии демонстрировал подъем.

Биржи материкового Китая и Гонконга, а также Южной Кореи не работали в связи с государственными праздниками.

Во вторник, 3 октября, рынки АТР продолжили снижение. Биржи материкового Китая и Южной Кореи продолжали отдыхать в связи с государственными праздниками.

Давление на котировки акций оказали сильный доллар США и рост доходности американских гособлигаций после выхода статистики накануне.

Hang Seng упал на 2,7% и обновил минимум примерно за 11 месяцев.

Вместе с тем акции проблемного застройщика China Evergrande, торги которыми возобновились в Гонконге во вторник, подскочили в цене на 28,1%. В ходе сессии рост котировок превышал 60%. Торги бумагами девелопера были приостановлены на прошлой неделе после обвала их стоимости на 20%. Компания сообщила, что китайские правоохранительные органы проводят расследование в отношении ее главы Хуэй Ка Яня.

Значение японского индикатора Nikkei 225 уменьшилось на 1,6%.

В пятницу, 29 сентября, европейские индексы показали боевой настрой на фоне данных о замедлении темпов инфляции в еврозоне.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 поднялся к закрытию рынка на 0,4% и составил 450,22 пункта. Индикатор снизился на 1,6% в сентябре и упал на 2,9% в III квартале, показав наихудшую квартальную динамику за год.

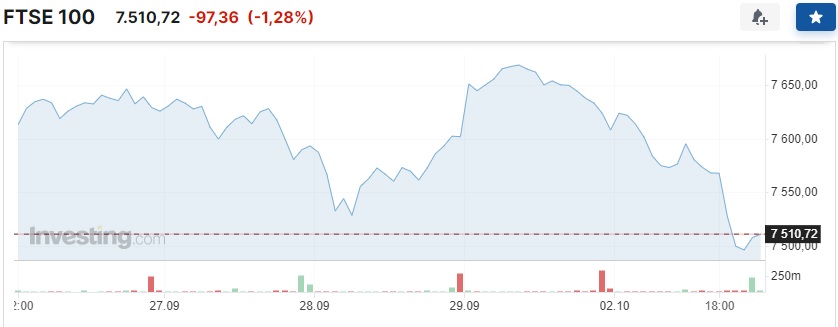

Германский DAX в пятницу увеличился на 0,4%, но завершил сентябрь падением на 3,5%. Британский индикатор FTSE 100 прибавил по итогам торгов 0,1%, французский CAC 40 и итальянский FTSE MIB подорожали на +0,3%. Испанский IBEX 35 завершил торги незначительным повышением.

Однако уже в понедельник, 2 октября, по итогам торгов фондовые индексы крупнейших стран Западной Европы снизились впервые за три сессии.

Давление на котировки оказали новости о принятии конгрессом США законопроекта о временном финансировании правительства, позволившего избежать шатдауна. Инвесторы полагают, что вероятность очередного повышения процентных ставок Федеральной резервной системой в рамках текущего цикла стала выше после принятия законопроекта, пишет MarketWatch.

Индекс менеджеров закупок (PMI) в обрабатывающей промышленности еврозоны в сентябре снизился до 43,4 пункта по сравнению с 43,5 пункта месяцем ранее, согласно окончательным данным Hamburg Commercial Bank и S&P Global. Значение индикатора ниже 50 пунктов говорит об ослаблении активности в отрасли, положительное – об усилении. Результат совпал с прогнозом аналитиков, сообщает Trading Economics.

Продолжилось падение и во вторник, 3 октября. На 20:00 времени Астаны в красной зоне все индексы, за исключением турецкого BIST 100.

Торги в пятницу американские фондовые индексы завершили противоречиво: Dow Jones и S&P 500 снизились, а Nasdaq Composite завершил сессию в плюсе. При этом аналитики говорят, что сентябрьское падение S&P 500 стало максимальным с декабря.

Индекс Dow Jones Industrial Average опустился на -158,84 пункта (-0,47%) и составил 33 507,5 пункта. Standard & Poor's 500 снизился на -11,65 пункта (-0,27%), до 4288,05 пункта. Nasdaq Composite вырос на +18,05 пункта (+0,14%) и составил 13 219,32 пункта.

По итогам недели Dow Jones упал на -1,3%, S&P 500 снизился на -0,7%, Nasdaq прибавил +0,1%.

По данным FactSet, все три индикатора завершили сентябрь и III квартал снижением, причем падение S&P 500 (-4,9%) в прошлом месяце стало максимальным с декабря 2022 года.

Американский рынок акций колеблется в начале нового месяца и квартала после того, как заключенная в последнюю минуту сделка по продлению финансирования правительства США еще на 45 дней позволила избежать прекращения работы правительства, пишет investing.com.

В понедельник, 2 октября, американские фондовые индексы завершили торги без единой динамики. Nasdaq вырос, S&P 500 почти не изменился. Индекс голубых фишек Dow Jones Industrial Average снизился на фоне роста доходности гособлигаций США.

Инвесторы полагают, что вероятность очередного повышения процентных ставок Федеральной резервной системой в рамках текущего цикла стала выше после принятия законопроекта, пишет MarketWatch.

Индекс Dow Jones Industrial Average, по данным на закрытие рынка в понедельник, опустился на -74,15 пункта (-0,22%) и составил 33 433,35 пункта.

Standard & Poor''s 500 повысился на +0,34 пункта (+0,01%), до 4288,39 пункта.

Nasdaq Composite прибавил 88,45 пункта (0,67%) и составил 13 307,77 пункта.

Индекс потребительского доверия в США в сентябре снизился до 68,1 пункта по сравнению с 69,5 пункта месяцем ранее, согласно окончательным данным Мичиганского университета, который рассчитывает этот показатель. Аналитики не ожидали пересмотра с предварительного объявленного значения в 67,7 пункта, по данным Trading Economics.

Федеральной резервной системе может потребоваться повысить ключевую процентную ставку еще один раз до конца текущего года и затем удерживать ее на высоком уровне в течение длительного времени для снижения инфляции до целевого уровня в 2%, заявила президент Федерального резервного банка Кливленда Лоретта Местер.

"Подозреваю, что нам вполне может понадобиться еще раз поднять ставку по федеральным кредитным средствам в этом году и удерживать ее какое-то время, пока мы собираем информацию о состоянии экономики и оцениваем влияние ужесточения денежно-кредитной политики на финансовые условия", – сказала она на мероприятии в Кливленде.

Как пишет FINMARKET.RU, Местер отметила, что инфляция в Штатах остается слишком высокой, и повышательные риски для инфляции превалируют над понижательными.

Член совета управляющих Федрезерва Мишель Боуман также сказала в понедельник, что, несмотря на недавние признаки замедления инфляции, для ее возврата к целевому уровню может потребоваться еще несколько подъемов ставки.

Напомним, две недели назад Федрезерв оставил диапазон базовой процентной ставки без изменения – 5,25-5,5% годовых. Это максимальный уровень за 22 года.

Следующее решение по процентной ставке Федрезерв огласит 1 ноября 2023 года (в 00:00 по времени Астаны, где уже наступит четверг, 2 ноября).

Вероятность того, что ставка останется на уровне 5,25-5,50%, составляет 74,8% против 81,7% неделей ранее. Вероятность повышения на 25 базисных пунктов, до отметки 5,50-5,75% – 25,2% против 18,3% неделей ранее.