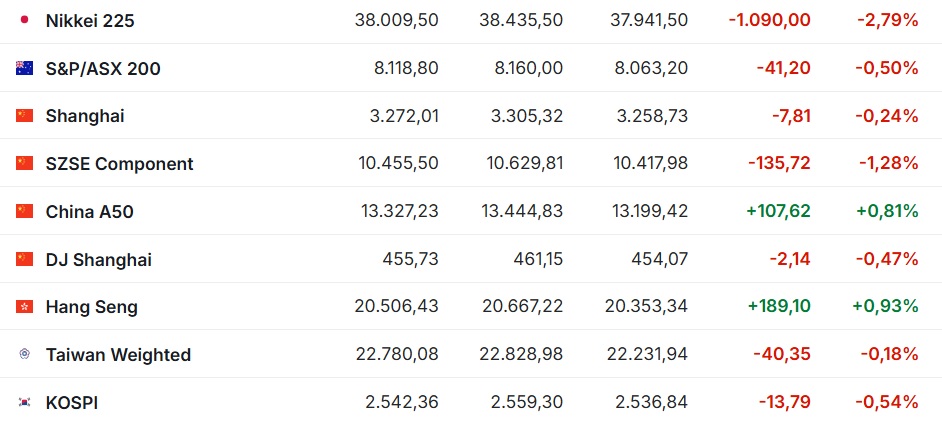

В минувшую пятницу из фондовых рынков Азиатско-Тихоокеанского региона вырос лишь гонконгский Hang Seng Index. Остальные индикаторы АТР снизились – инвесторы оценивали статданные и отчеты эмитентов, сообщает inbusiness.kz.

Поддержку мировым рынкам оказали слабые статданные по экономике США, повысившие уверенность трейдеров в том, что Федеральная резервная система продолжит смягчать денежно-кредитную политику.

В пятницу, 1 ноября, китайский индекс Shanghai Composite (SSEC) снизился на -7,81 пункта, или на -0,24%. За неделю индикатор потерял –27,69 пункта, или -0,84%.

Гонконгский Hang Seng (HSI) вырос на +189.10 пункта, или на +0,93%. За неделю индикатор снизился на -83,72 пункта, или на -0.41%.

Китай отменил все ограничения на доступ иностранных инвесторов к обрабатывающей промышленности страны, что стало знаковым шагом для второй по величине экономики мира, сообщает агентство "Синьхуа".

В пятницу вступил в силу новый список, в котором перечислены запрещенные для иностранных инвестиций секторы экономики, и из него были исключены последние два пункта, связанные с производством. Число "закрытых" отраслей сократилось до 29.

Новый документ подразумевает, что производственная отрасль Китая достигла лидирующего в мире уровня открытости. Почти все развивающиеся страны вводят ограничения на иностранные инвестиции в данный сектор, и даже некоторые развитые государства продолжают сохранять определенные ограничения, отмечают эксперты Государственного комитета по делам развития и реформ (NDRC).

Индекс менеджеров по закупкам (PMI) в производственном секторе Китая, который рассчитывает Caixin, в октябре вырос до 50,3 пункта по сравнению с 49,3 пункта в сентябре. Аналитики, чьи средние оценки приводит Trading Economics, ожидали 49,7 пункта. Значение индекса выше 50 пунктов говорит о росте активности в секторе, ниже – о спаде.

Список лидеров роста в составе Hang Seng возглавили бумаги Sands China, подорожавшие на +5,5%.

Акции Li Auto подешевели на -9,6%. Производитель электромобилей в третьем квартале незначительно снизил чистую прибыль, а его выручка не оправдала прогноз рынка.

Значение японского Nikkei 225 (JP 225) сократилось на 1090,00 пункта, или на -2,79%. За неделю индикатор фондового рынка Страны восходящего солнца вырос на +120,5 пункта, или на +0,32%.

PMI в обрабатывающей промышленности Японии, рассчитываемый Jibun Bank и S&P Global, в октябре снизился до минимальных с марта 49,2 пункта по сравнению с сентябрьскими 49,7 пункта, согласно окончательным данным. Предварительно сообщалось о 49 пунктах. Спад активности в секторе наблюдается четыре месяца подряд.

Существеннее всех в составе Nikkei 225 потеряли в цене бумаги технологических Lasertec (-16,4%) и Socionext (-14,9%), опубликовавших слабую отчетность. Рыночная стоимость Subaru снизилась на -11,5%, Fujitsu – на -9%, Hitachi – на -6,2%.

Цена бумаг Mitsubishi Electric выросла на +14,2%, Panasonic Holdings – на +8,5%, Asahi Kasei – на +6,4%, Fuji Electric – на +4,6%, AGC – на +4,5%.

В понедельник, 4 ноября, все индикаторы АТР, кроме японского Nikkei 225, в зеленом секторе. Японский индекс потерял -1027,58 пункта, или -2,63%, снизившись до 38 053,67 пункта. Гонконгский индекс вырос на +61,09 пункта, или на +0,30%, до 20 567,52 пункта. Китайский SSEC набрал +38,20 пункта, или +1,17%, подорожав до 33 310,21 пункта.

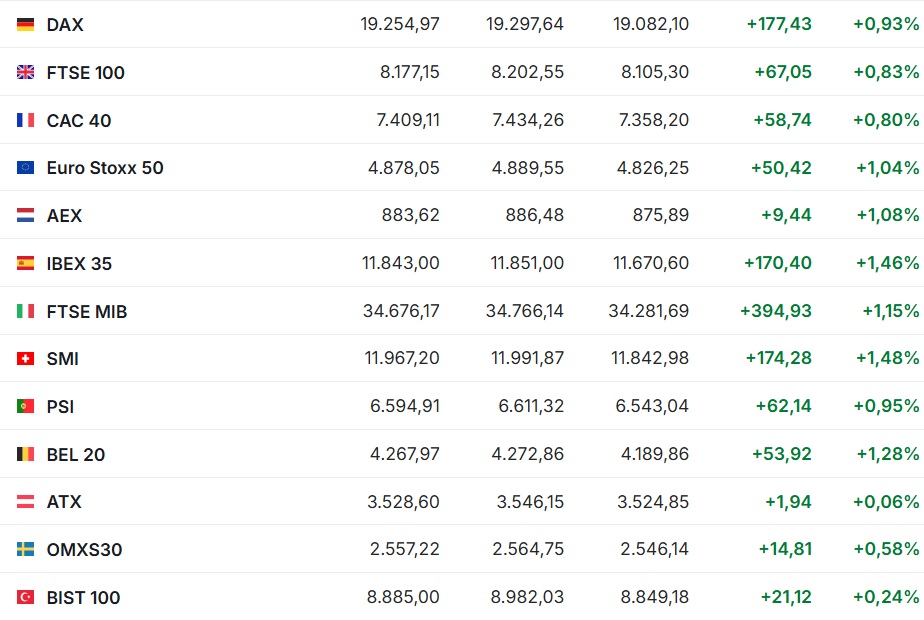

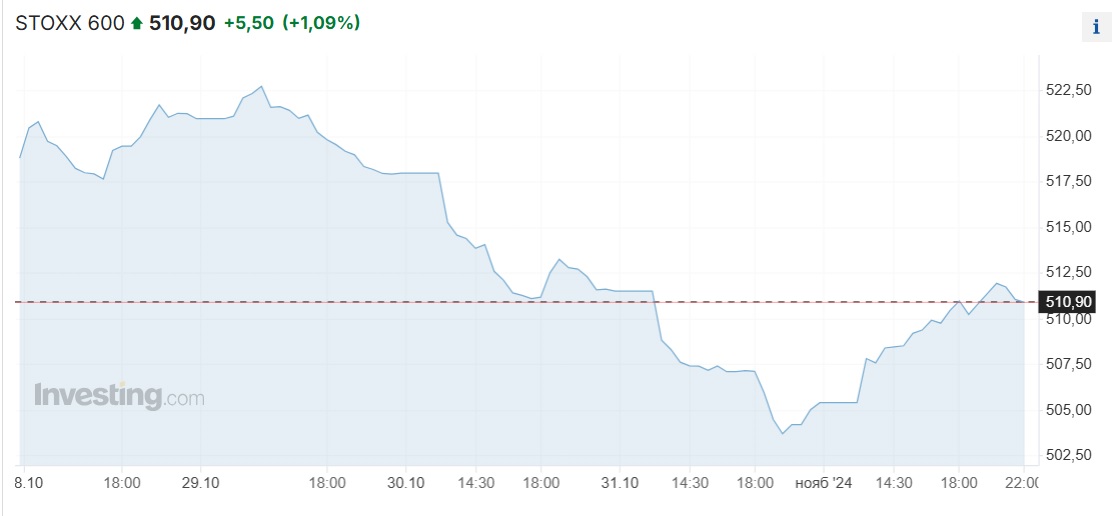

Фондовые европейские индикаторы завершили пятницу на мажорной ноте, продемонстрировав уверенный рост.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 на закрытии рынка вырос на +5,50 пункта, или на +1,09%, до 510,90 пункта. За неделю европейский сводный индикатор снизился за -7,90 пункта, или на -1,52%.

Лидером роста среди компонентов Stoxx Europe 600 в пятницу, 1 ноября, стали акции Reckitt Benckiser Group, подорожавшие на +6,6%. Суд в США вынес решение в пользу дочерней компании Reckitt – Mead Johnson и американской Abbott Laboratories, отклонив претензии истца, связанные с угрозой выпускаемого компаниями детского питания здоровью младенцев.

Британский индекс FTSE 100 в минувшую пятницу набрал +67,05, или +0,83%. При этом индикатор за неделю потерял -71,69 пункта, или -0,87%

В первый день торгов ноября германский DAX вырос на +0,93%, французский CAC 40 – на +0,8%, итальянский FTSE MIB – на +1,15%, испанский IBEX 35 – на +1,46%.

Котировки акций европейских нефтяных компаний выросли вслед за подъемом цен на нефть. Стоимость бумаг BP plc повысилась на +0,4%, TotalEnergies – на +0,9%, Eni – на +0,2%.

Британская статистика показала ухудшение ситуации в экономике страны. Окончательное значение индекса менеджеров по закупкам (PMI) в перерабатывающей промышленности Великобритании в октябре составило 49,9 пункта (предварительно 50,3 пункта) по сравнению с 51,5 пункта месяцем ранее, сообщила S&P Global, рассчитывающая этот индикатор. Значение PMI ниже 50 пунктов говорит о спаде активности в секторе. Индекс опустился ниже этой отметки впервые с апреля.

В понедельник, 4 ноября, основные европейские индексы были в зеленом секторе, кроме германского DAX, терявшего в ходе сессии на 18:00 по времени Астаны -0,01%. В принципе, индекс ищет направление тренда, а небольшое снижение ни о чем не говорит.

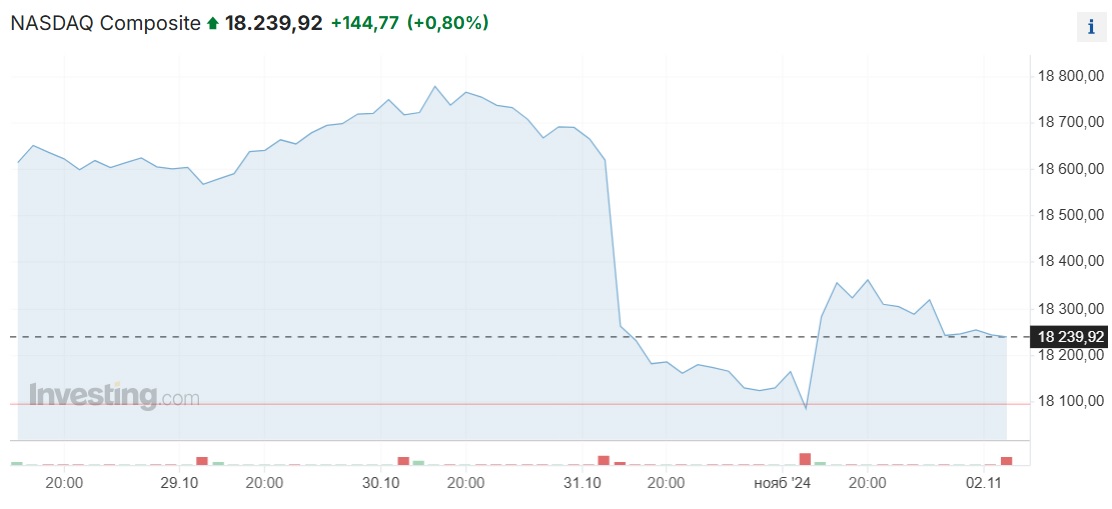

Минувшая пятница на американских фондовых рынках завершилась для индексов в плюсе, хотя неделя для североамериканских индикаторов показала в целом отрицательный результат.

Промышленный Dow Jones Industrial Average в пятницу, 1 ноября, на закрытии рынка в первый день ноября вырос на +288,73 пункта, или на +0,69%. За неделю индикатор потерял -62,21 пункта, или -0,15%.

Индекс широкого рынка Standard & Poor''s 500 в минувшую пятницу вырос на +23,40 пункта, или на +0,41%. За неделю индикатор снизился на -79,32 пункта, или на -1,37%.

Технологический Nasdaq Composite в первую торговую сессию ноября и последнюю на минувшей неделе вырос на +144,77 пункта, или на +0,80%. Однако за торговую пятидневку индикатор потерял -278,69 пункта, или -1,50%.

Стоимость бумаг Amazon.com Inc. подскочила на +6,2% по итогам торгов в пятницу. Крупнейший в мире интернет-ретейлер увеличил чистую прибыль в 3-м квартале более чем в 1,5 раза. Этот показатель, как и выручка Amazon, оказался лучше прогнозов рынка.

Акции Intel Corp. подорожали на +7,8%. Производитель компьютерных компонентов зафиксировал крупный чистый убыток в 3-м квартале из-за разовых списаний. Однако его квартальная выручка превзошла ожидания аналитиков. Компания также отметила значительный прогресс в реализации анонсированной летом программы снижения расходов на 10 млрд долларов в год.

Бумаги Apple Inc. подешевели на -1,3%. Скорректированная прибыль и выручка компании в 4-м финквартале превзошли ожидания экспертов. Инвесторов, однако, разочаровали продажи Apple в Китае – этот показатель уменьшился до 15,03 млрд долларов с 15,08 млрд долларов годом ранее, не оправдав среднего прогноза аналитиков в 16,08 млрд долларов.

Chevron Corp., одна из крупнейших нефтяных компаний США, зафиксировала снижение чистой прибыли в третьем квартале 2024 года на 31%, сократив при этом выручку на 6%. Но, стоит отметить, что капитализация компании выросла на 2,9%, при этом скорректированная прибыль, выручка и объем добычи Chevron превзошли прогнозы рынка.

Статданные, опубликованные в пятницу, показали, что американская экономика продолжает терять импульс к росту. Это позволяет трейдерам рассчитывать на то, что Федеральная резервная система будет смягчать денежно-кредитную политику быстрее, чем ожидалось ранее, отмечает Market Watch.

Количество рабочих мест в экономике США в октябре увеличилось на 12 тыс., сообщило министерство труда страны. Это минимальный прирост с декабря 2020 года, что обусловлено последствиями ураганов "Хелен" и "Милтон", а также забастовками сотрудников Boeing Co. и работников отелей в Калифорнии и на Гавайях.

Напомним, что 7 ноября станет известно решение ФРС по ключевой ставке в США. Вероятность того, что ставка останется на текущем уровне 4,75-5,00%, составляет 2,2% против 8,2% неделей ранее. Вероятность ее снижения на 25 базисных пунктов, до 4,50-4,75%, находится на уровне 97,8% против 91,8% неделей ранее.

Ждем результатов президентских выборов в США, которые могут повлиять на итоги торгов на фондовом рынке.