Фондовые индексы стран АТР в пятницу изменились без единой динамики: индикаторы материкового Китая и Гонконга выросли, остальная Азия в минусе, сообщает inbusiness.kz.

Китайский индекс Shanghai Composite увеличился на +0,39%, набрав за неделю +59,27 пункта. или +1,81%.

Китайский индекс Shanghai Composite увеличился на +0,39%, набрав за неделю +59,27 пункта. или +1,81%.

Рост обусловлен ослаблением опасений относительно ужесточения мер контроля за поставками чипов из США в КНР, в том числе добавления до 200 китайских чипмейкеров в торговый "черный список". Представитель министерства торговли Китая Хэ Ядун заявил, что страна предпримет "необходимые действия" для защиты китайского бизнеса, если США будут продвигать более жесткие ограничения.

Рост обусловлен ослаблением опасений относительно ужесточения мер контроля за поставками чипов из США в КНР, в том числе добавления до 200 китайских чипмейкеров в торговый "черный список". Представитель министерства торговли Китая Хэ Ядун заявил, что страна предпримет "необходимые действия" для защиты китайского бизнеса, если США будут продвигать более жесткие ограничения.

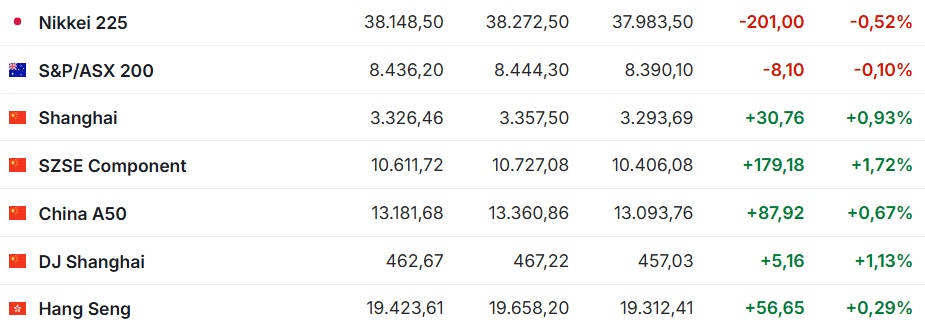

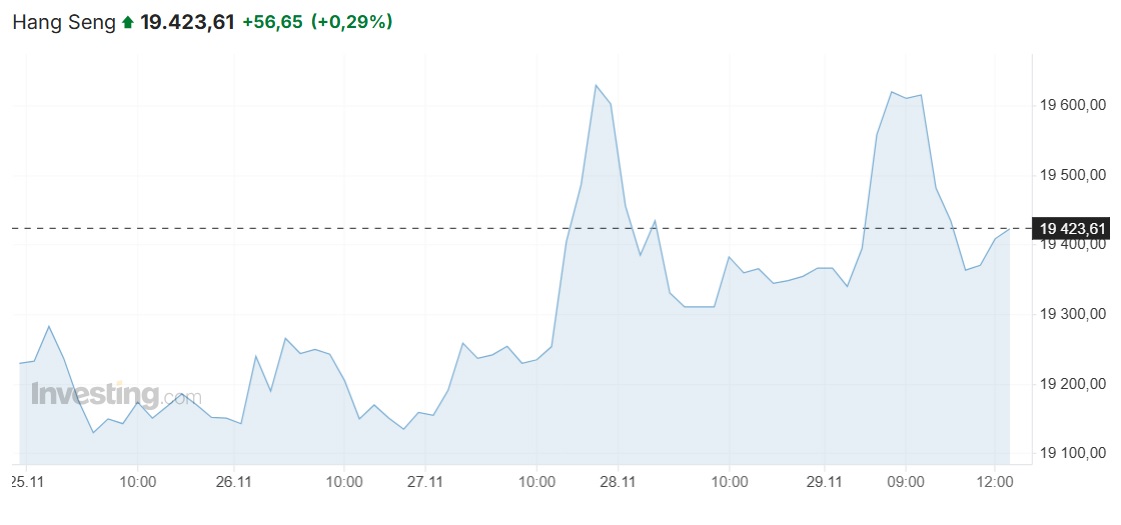

Гонконгский Hang Seng увеличился в пятницу, 29 ноября, на +0,29%. За последнюю неделю ноября индекс вырос на +193,64 пункта, или на +1,00%.

Лидерами подъема на Гонконгской фондовой бирже выступили акции производителя солнечных панелей Xinyi Solar, подорожавшие на +4,6%, сети ресторанов Haidilao International (+4,4%), операторов казино Sands China и Galaxy Entertainment Group (+4,4% и +4,1% соответственно), автопроизводителя Li Auto (+3,8%), чипмейкера Semiconductor Manufacturing International Corp. (+3,4%).

Лидерами подъема на Гонконгской фондовой бирже выступили акции производителя солнечных панелей Xinyi Solar, подорожавшие на +4,6%, сети ресторанов Haidilao International (+4,4%), операторов казино Sands China и Galaxy Entertainment Group (+4,4% и +4,1% соответственно), автопроизводителя Li Auto (+3,8%), чипмейкера Semiconductor Manufacturing International Corp. (+3,4%).

А вот котировки 3 крупнейших компаний с высокой капитализацией ушли в минус. Tencent, Meituan и Xiaomi снизились на -0,5%, -2% и -0,4% соответственно.

Японский Nikkei 225 завершил как пятничные торги, так и неделю в целом в красном секторе. В последнюю осеннюю торговую сессию индикатор снизился на -0,52%. За неделю индекс потерял -172,5 пункта, или -0,45%.

Аппетит к рисковым активам у инвесторов Токийской фондовой биржи снизился: среди трейдеров крепнут ожидания, что Банк Японии повысит базовую ставку на заседании в декабре на 25 базисных пунктов. Вероятность этого рынок сейчас оценивает в 60% по сравнению с менее 50% неделю назад.

Аппетит к рисковым активам у инвесторов Токийской фондовой биржи снизился: среди трейдеров крепнут ожидания, что Банк Японии повысит базовую ставку на заседании в декабре на 25 базисных пунктов. Вероятность этого рынок сейчас оценивает в 60% по сравнению с менее 50% неделю назад.

Котировки акций технологических компаний опустились, в том числе Sumco (-3,3%), Disco (-2,8%), Tokyo Electron (-1,8%), Screen Holdings (-1,4%), Socionext (-1,5%), Lasertec (-0,9%).

Цена бумаг Sony уменьшилась на -1,7%, Toyota Motor и Nissan Motor – на -2,1% и -4% соответственно, Softbank Group снизился на -1,2%.

В первую торговую зимнюю сессию, в понедельник 2 декабря, все фондовые рынки АТР показали уверенный рост. Китайский индекс Shanghai Composite набрал +37,52 пункта, или +1,13%, и вырос до 3363,98 пункта. Гонконгский Hang Seng увеличился на +126,68 пункта, или на +0,65%, достигнув 19 550,29 пункта. Японский Nikkei 225 завершил торги с ростом на +352,00 пункта, или на +0,92%, поднявшись к отметке 38 500,50 пункта.

Индекс менеджеров по закупкам (PMI) в перерабатывающей промышленности Китая в ноябре увеличился до 50,3 пункта по сравнению с 50,1 пункта месяцем ранее, сообщило статуправление КНР. Таким образом, он достиг максимума за семь месяцев (с апреля). Результат совпал со средним прогнозом аналитиков, опрошенных Trading Economics.

Стоит отметить, что значение индекса выше отметки в 50 пунктов указывает на рост активности в промышленном секторе, ниже – на ослабление. Индикатор превышает данный уровень два месяца.

Показатель, оценивающий оптимизм в промышленности на ближайшее будущее, также увеличился до максимума за семь месяцев и составил 50,2 пункта против 49,6 пункта в октябре.

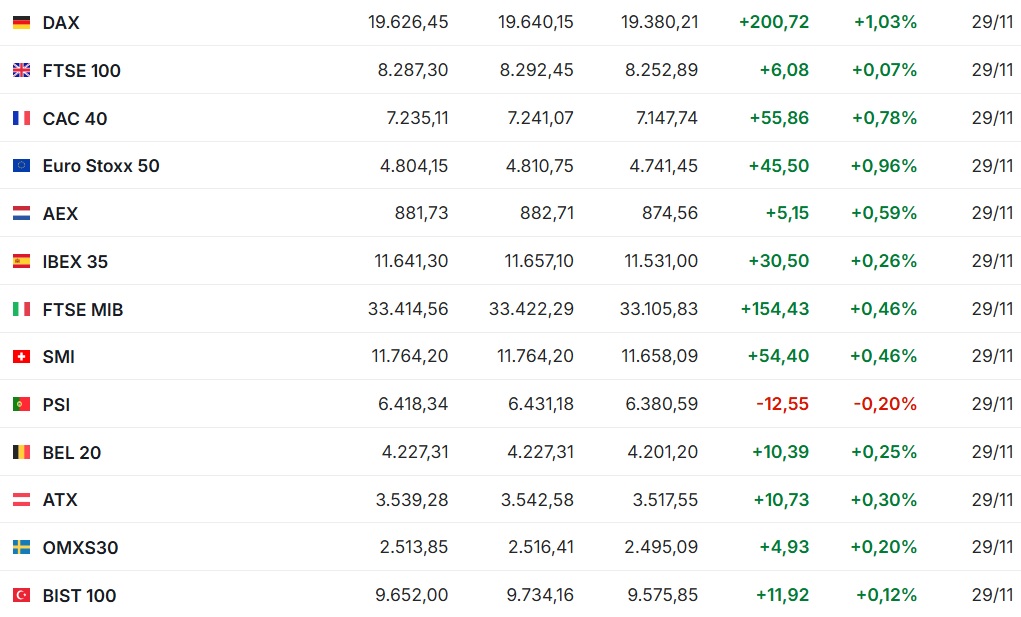

По итогам торгов в пятницу фондовые индексы крупнейших стран Западной Европы показали рост.

Вышло много статданных и корпоративных новостей, которые оценивали инвесторы.

Вышло много статданных и корпоративных новостей, которые оценивали инвесторы.

Как стало известно в пятницу, розничные продажи в Германии в октябре сократились на 1,5% относительно предыдущего месяца, показав худшую динамику с октября 2022 года. Аналитики в среднем ожидали снижения на 0,3%, по данным Trading Economics.

Тем временем потребительские цены во Франции, гармонизированные со стандартами Европейского союза, в ноябре увеличились на 1,7% в годовом выражении, по предварительным данным. Таким образом, инфляция ускорилась по сравнению с октябрем, когда цены выросли на 1,6%, и совпала с консенсус-прогнозом аналитиков.

Потребительские расходы во Франции в октябре сократились на 0,4% по сравнению с сентябрем, хотя аналитики ожидали сохранения показателя на уровне предыдущего месяца.

Экономика Франции в третьем квартале выросла на 0,4% по сравнению с предыдущими тремя месяцами, согласно окончательным данным национального статистического института Insee. Эксперты также не ожидали пересмотра с предварительно объявленных данных.

Безработица в Германии в ноябре осталась на уровне предыдущего месяца – 6,1%, сообщило Федеральное агентство по трудоустройству ФРГ. Это максимальный показатель с февраля 2021 года. Тем временем количество безработных в Германии в текущем месяце увеличилось на 7 тыс., а аналитики в среднем прогнозировали рост числа безработных на 20 тыс.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 увеличился на +0,58%, до 508,48 пункта. За неделю сводный европейский индикатор набрал +1,76 пункта, или +0,35%.

Британский индикатор FTSE 100 прибавил +0,07%. За неделю индикатор вырос на +25,22 пункта, или на +0,31%.

Британский индикатор FTSE 100 прибавил +0,07%. За неделю индикатор вырос на +25,22 пункта, или на +0,31%.

Германский DAX прибавил +1,03%, французский CAC 40 увеличился на + 0,78%, итальянский FTSE MIB – на +0,46%, испанский IBEX 35 – на +0,26%.

Германский DAX прибавил +1,03%, французский CAC 40 увеличился на + 0,78%, итальянский FTSE MIB – на +0,46%, испанский IBEX 35 – на +0,26%.

В понедельник, 2 декабря, европейские индексы в начале торговой сессии снижались. Дешевеют акции автопроизводителей. Трейдеры следят за ситуацией во Франции в связи с обострением политической напряженности в стране на фоне обсуждения бюджета на 2025 год.

Значения ноябрьских индексов менеджеров по закупкам (PMI), опубликованные в понедельник, показали продолжающийся спад активности в промышленном секторе крупнейших экономик еврозоны.

Промышленный PMI в еврозоне в целом в ноябре опустился до 45,2 пункта с 46 пунктов в октябре. Между тем, в Испании промышленный PMI в прошлом месяце остался выше 50 пунктов, хотя и снизился (до 53,1 пункта с октябрьских 54,5 пункта).

Однако ближе к концу сессии уже при открытии американских фондовых площадок и после выхода новых статданных индексы развернулись вверх.

В США S&P 500 и Nasdaq пошли в рост благодаря техсектору.

Безработица в еврозоне в октябре составила 6,3%, не изменившись по сравнению с уровнем сентября, сообщило статистическое управление Европейского союза (Евростат). Это минимальный показатель за всю историю подсчетов. Аналитики также не прогнозировали пересмотра показателя, по данным Trading Economics. Для сравнения, в октябре 2023 года безработица составляла 6,6%.

Безработица в еврозоне в октябре составила 6,3%, не изменившись по сравнению с уровнем сентября, сообщило статистическое управление Европейского союза (Евростат). Это минимальный показатель за всю историю подсчетов. Аналитики также не прогнозировали пересмотра показателя, по данным Trading Economics. Для сравнения, в октябре 2023 года безработица составляла 6,6%.

В ЕС безработица осталась на уровне 5,9%.

Британский индикатор FTSE 100 на закрытии прибавил +25,59 пункта, или +0,31%, до 8312,89 пункта, Stoxx Europe 600 увеличился на +3,86 пункта, или на +0,66%, до 513,60 пункта.

Германский DAX прибавил +1,44%, французский CAC 40 увеличился на +0,02%, итальянский FTSE MIB – на +0,21%, испанский IBEX 35 – на +0,81%.

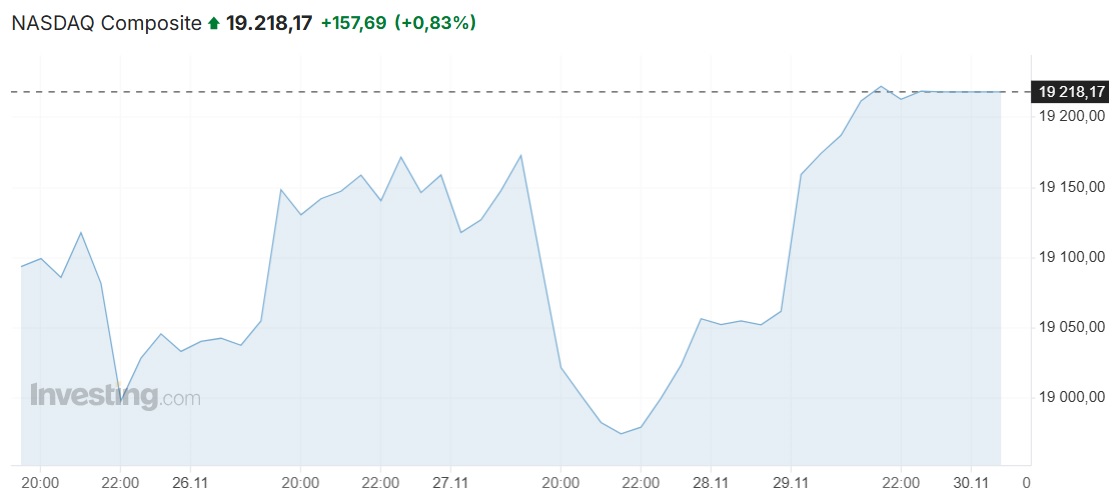

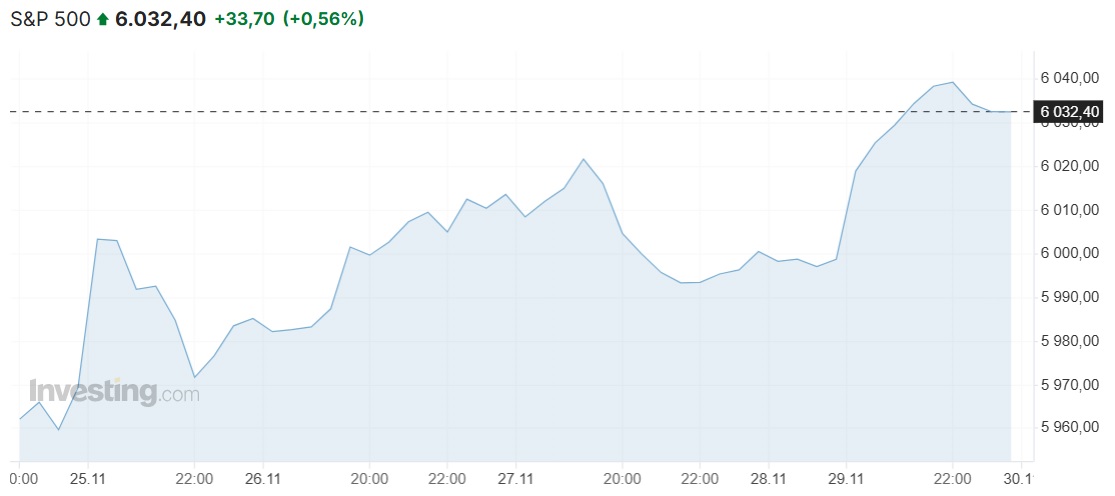

Американские индексы завершили торги в пятницу и неделю в целом уверенным ростом.

Dow Jones Industrial Average повысился на +0,42% и составил 44 910,65 пункта. За неделю индикатор вырос на +614,14 пункта, или на +1,39%.

Dow Jones Industrial Average повысился на +0,42% и составил 44 910,65 пункта. За неделю индикатор вырос на +614,14 пункта, или на +1,39%.

Standard & Poor's 500 увеличился на +0,56%, до 6032,40 пункта. За неделю индекс прибавил +63,10 пункта, или +1,06%.

Standard & Poor's 500 увеличился на +0,56%, до 6032,40 пункта. За неделю индекс прибавил +63,10 пункта, или +1,06%.

Nasdaq Composite прибавил +0,83% и составил 19 218,17 пункта. За минувшую неделю индикатор вырос на +214,52 пункта, или на +1,13%.

Nasdaq Composite прибавил +0,83% и составил 19 218,17 пункта. За минувшую неделю индикатор вырос на +214,52 пункта, или на +1,13%.

Все американские индексы в очередной раз обновили исторические максимумы.

Инвесторы оценивали перспективы денежно-кредитной политики Федеральной резервной системы. По их мнению, американский центробанк с вероятностью в 66% снизит процентные ставки на декабрьском заседании на 25 базисных пунктов, как и в прошлый раз. Оставшуюся вероятность трейдеры отдают сохранению ставок неизменными, по данным CME FedWatch.

Неделей ранее шансы на снижение ставок оценивались в 52,7%.

Согласно опубликованным в минувшую среду данным, индекс потребительских цен (PCE) в США в октябре увеличился на +2,3% в годовом выражении, индекс PCE Core (не учитывает стоимость продуктов питания и энергоресурсов) – на +2,8%. Динамика обоих показателей совпала с прогнозами аналитиков, при этом их рост ускорился по сравнению с сентябрем, когда индекс PCE повысился на +2,1%, а PCE Core – на +2,7%.

Акции Nvidia Corp. выросли в цене на +2,2% по итогам торгов в пятницу, Apple Inc. – на +1,0%, Microsoft Corp. – на +0,1%, Amazon.com Inc. – на 1,1%.

Бумаги Tesla, которая наряду с этими компаниями входит в "великолепную семерку", подорожали на +3,7%.

Кстати, в понедельник, 2 декабря, бумаги Tesla продолжили рост на новости о том, что компания научила "автопилот" выезжать с парковочных мест задним ходом.

Капитализация ведущих офлайн-ретейлеров в "черную пятницу" также повысилась: Walmart Inc. – на +0,7%, Target Corp. – на +1,7%, Macy''s Inc.– на +1,8%.

Капитализация Morgan Stanley увеличилась на +0,4%, Citigroup Inc. – на +1,0%, Goldman Sachs Group – на +0,5%, Bank of New York Mellon – на +0,2%.

Кроме того, поднялись котировки акций медиакомпаний Warner Bros. Discovery (+1%) и Paramount Global (+0,7%).

А вот бумаги Alphabet Inc. подешевели на -0,2%, Bank of America Corp. – на -0,5%, Walt Disney Co. – на -0,1%.

В понедельник, 2 декабря, американские индикаторы изменились разнонаправленно.

В понедельник, 2 декабря, американские индикаторы изменились разнонаправленно.

Dow Jones потерял за сессию 128,65 пункта, или -0,29%, снизившись до 44 782,00 пункта. S&P 500 и Nasdaq выросли благодаря техсектору. Standard & Poor's 500 увеличился на +14,00 пункта, или на +0,23%, до отметки 6046,30 пункта. Nasdaq Composite прибавил +185,41 пункта, или +0,96%, поднявшись до уровня 19 403,58 пункта.

Напомним, последняя в этом году встреча регулятора состоится 17-18 декабря. На нем будет принято решение: изменится ли ключевая ставка в США или останется на нынешнем уровне 4,5-4,75% годовых.

Читайте по теме:

Все американские фондовые индексы за неделю достигли исторического максимума