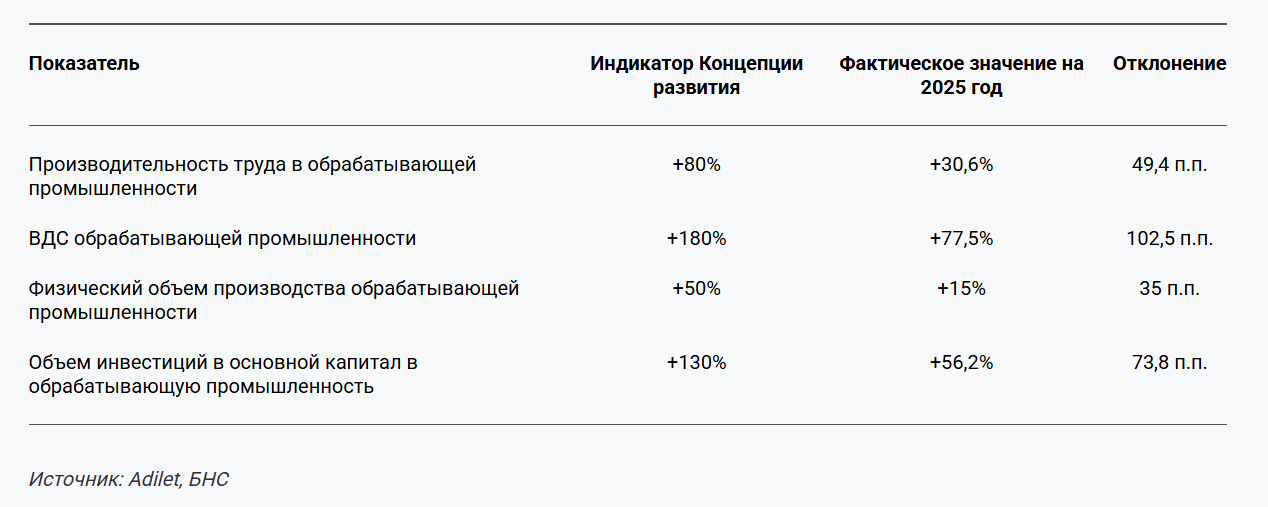

По итогам 2025 года обрабатывающая промышленность Казахстана демонстрирует умеренный рост: валовая добавленная стоимость увеличилась на 6,4% г/г, инвестиции в основной капитал – на 30,1%, производительность труда – на 3,3%. Вместе с тем экспорт обработанной продукции снизился на 11,3%, до 25,5 млрд долларов, а выпуск товаров высокой технологической сложности сократился на 16,1%, передает inbusiness.kz со ссылкой на Halyk Finance.

Аналитики отмечают, что существующая Концепция развития обрабатывающей промышленности на 2023-2029 годы формально задает ориентиры по производительности, ВДС и инвестициям, но не отражает качественного роста

"Формально сектор сохранял положительную динамику по ряду номинальных показателей, однако при сопоставлении с целевыми ориентирами можно отметить, что прогресс по отдельным направлениям остается умеренным, а сама система индикаторов, по нашему мнению, не в полной мере отражает качество промышленного роста. В этой связи цель данной статьи состоит не в очередном сравнении текущих данных с параметрами концепции, а в оценке того, насколько сама рамка оценки промышленной политики сегодня является содержательно достаточной", – говорится в сообщении.

Экспорт обработанной продукции составил 25,5 млрд долларов, снизившись на 11,3% г/г; внутри экспортной корзины объем производства товаров средней технологической сложности вырос до 4,9 млрд долларов (+11,8% г/г), тогда как выпуск товаров высокой технологической сложности сократился до 9,7 млрд долларов (-16,1% г/г).

"По инновационному блоку можно отметить, что внутренние затраты на НИОКР составили 261,5 млрд тенге, что само по себе не является высоким показателем, при этом 81,5% их финансирования пришлось на республиканский бюджет, а доля предпринимательского сектора во внутренних затратах составила 25,2%. В целом расходы на НИОКР составили 0,16% ВВП против около 2,7% ВВП в странах ОЭСР. Иными словами, наряду с сохраняющимся инвестиционным импульсом в экономике экспортная и инновационная базы роста остаются по-прежнему сдержанными", – отмечается в обзоре.

До середины 2022 года рамкой индустриального развития в республике выступала Государственная программа индустриально-инновационного развития РК на 2020-2025 годы. Предыдущий цикл промышленной политики завершился частичным выполнением поставленных ориентиров (к уровню 2018 года): инвестиционный показатель был выполнен с запасом (1,77 раза против ориентира в 1,6 раза), тогда как производительность труда (1,23 раза против ориентира в 1,6 раза), экспорт обработанной продукции (1,62 раза против ориентира в 1,9 раза) и плотность предприятий (1,47 раза против ориентира в 1,5 раза) не достигли целевых значений.

"В этой связи даже при достижении формально заданных ориентиров интерпретация результатов с точки зрения качества развития промышленности потребует дополнительного анализа. Сопоставление фактических итогов 2025 года с ориентирами концепции указывает на сдержанную динамику по ряду ключевых направлений. Уровень экспорта обработанной продукции в 25,5 млрд долларов предполагает разрыв порядка 10,5 млрд относительно целевого ориентира в 36 млрд долларов к 2029 году, что, в свою очередь, потребует среднегодового прироста около 9% в 2026-2029 годах", – поясняют эксперты.

Не менее спорным в текущем виде представляется и показатель производительности труда в обрабатывающей промышленности. Рост производительности труда как ориентир, безусловно, важен, однако из официальной статистики по итогам 2025 года мы видим только его общий реальный прирост на 3,3% г/г. Агрегированный показатель по всей обрабатывающей промышленности в Казахстане сильно зависит от отраслевой структуры сектора и поэтому может быть смещен в сторону наиболее капиталоемких производств, таких как металлургия и другие капиталоемкие базовые сегменты обработки. В таком случае формальное улучшение средней производительности не обязательно означает расширение действительно более сложной промышленности. За длительный период активной индустриальной политики Казахстан демонстрировал ограниченные темпы роста факторной производительности, а международные оценки указывали скорее на затяжной период снижения эффективности. В этой связи показатель производительности труда в агрегированном виде целесообразно дополнять более детализированным анализом по подотраслям и уровням передела, что позволит точнее интерпретировать происходящие структурные изменения.

Схожие ограничения наблюдаются и в показателях валовой добавленной стоимости (ВДС) и индекса физического объема производства (ИФО) обрабатывающей промышленности. Индикаторы позволяют фиксировать масштаб и общую динамику сектора в целом, однако в ограниченной степени показывают, какая именно часть этого роста приходится на более сложные сегменты обработки, а какая — на первый передел, который ближе к сырью, чем к среднетехнологичному производству. Более того, как мы отмечали ранее, даже в самой концепции отмечено преобладание роста, обеспеченного за счет участия в мировых сырьевых рынках, базовых металлов и материалов, то есть, по сути, за счет низких переделов. В результате ВДС и ИФО в агрегированном виде скорее фиксируют объемный номинальный рост, чем качественное углубление индустриализации. Соответственно, при анализе эффективности государственной политики целесообразно учитывать не только совокупные значения ВДС и выпуска, но и их распределение по уровням передела и подотраслям.

Отдельного рассмотрения заслуживает показатель инвестиций в основной капитал, который в промышленной политике Казахстана традиционно демонстрирует положительную динамику. В 2025 году номинальный рост инвестиций составил +30,1% г/г, однако его интерпретация требует учета ряда факторов.

Во-первых, номинальные показатели без корректировки на инфляцию и без отраслевой детализации могут не в полной мере отражать реальные изменения. Так, при сопоставлении с динамикой инвестиций в сопоставимых ценах по экономике в целом (+13,0% г/г) можно предположить, что заметная часть прироста была обусловлена ценовыми факторами.

Во-вторых, как мы отмечали ранее, значительная часть инвестиционного потока по-прежнему концентрируется в традиционных секторах, прежде всего в металлургии и нефтепереработке, тогда как в прочих, более технологичных сегментах роста, соответствующих задачам структурной модернизации, не наблюдается.

В-третьих, укрупненный показатель инвестиций в концепции не позволяет отделить частные и рыночные вложения от инвестиций, опирающихся на бюджетную и иную административно поддержанную основу: по данным БНС, в 2025 году 61,5% всех инвестиций в основной капитал в стране финансировалось за счет собственных средств, 21,9% — за счет государственного бюджета, 4,5% — за счет кредитов банков и еще 12,1% — за счет прочих заемных средств. В таких условиях у более устойчивых компаний обновление основного капитала нередко требует использования собственной прибыли, что может ограничивать возможности для вложений в инновации, тогда как широкое применение бюджетно-административных механизмов поддержки способно искажать конкуренцию за капитал и другие ресурсы.

Поэтому в контексте оценки индустриализации хорошим дополнением будет рассмотрение не только общего объема инвестиций, но и их финансирование и направление — прежде всего доля, связанная с развитием экспорта продукции среднего и высокого переделов. При этом особую роль должны играть прямые иностранные инвестиции в высокотехнологичную промышленность, поскольку они приносят не только капитал, но и технологии, компетенции и доступ к внешним рынкам. Именно поэтому при оценке индустриализации важно учитывать долю частных инвестиций и ПИИ, направленных в сложные и экспортно ориентированные сегменты обработки.

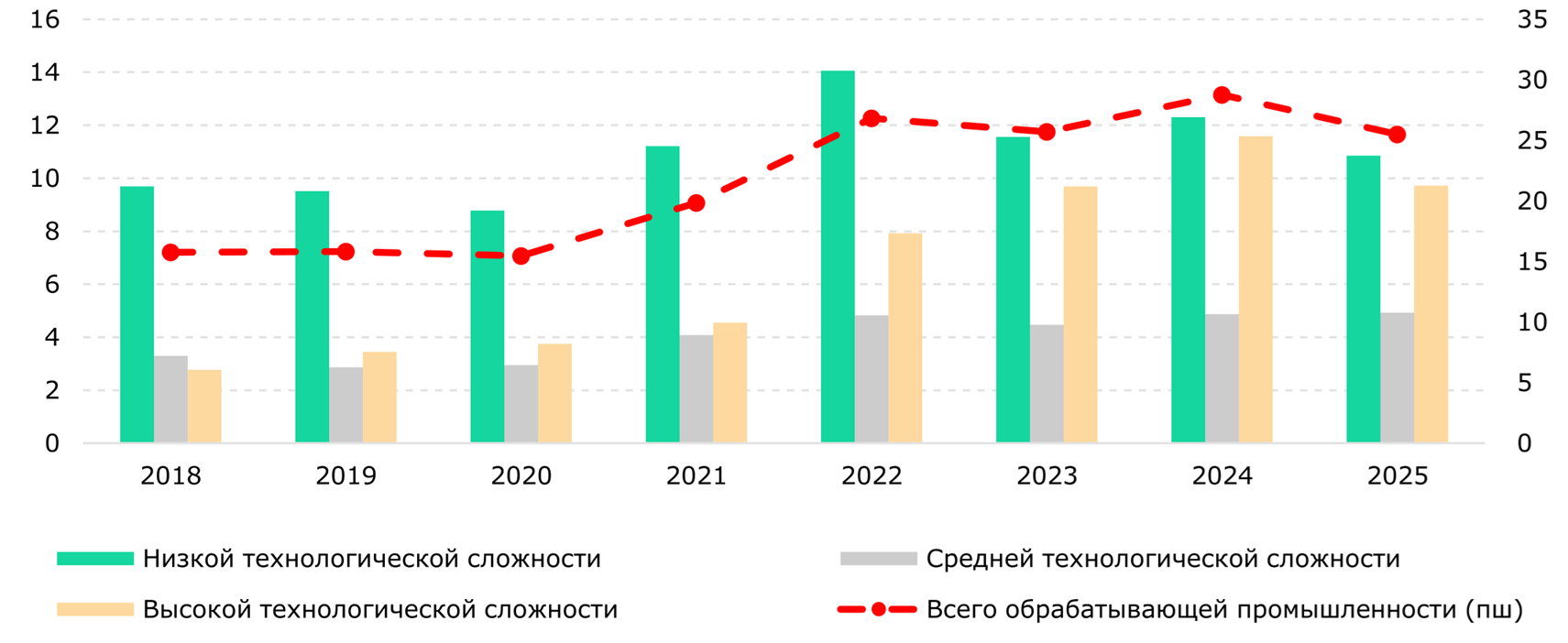

Дополнительным индикатором качества индустриализации является индекс экономической сложности (ECI). Если в 2021 году Казахстан имел отрицательное значение ECI (-0,45) и занимал 93-е место в рейтинге, то в 2022 году показатель стал положительным (0,24; 62-е место), в 2023 году вырос до 0,45 (52-е место), а в 2024 году составил 0,38 при 55-м месте (Рис. 2). Такая динамика указывает на определенное улучшение структуры экономики и экспорта, однако интерпретировать ее как признак устойчивого промышленного усложнения пока преждевременно.

"Возможными причинами улучшения могли стать расширение экспорта отдельных более сложных товарных позиций, изменение внешнеторговой конъюнктуры и временная перестройка торговых потоков в 2022-2024 годах, включая эффект реэкспорта. При этом в сравнении со странами ЕАЭС Казахстан по итогам 2024 года выглядел лучше России (67-е место) и Кыргызстана (72-е место), однако все еще заметно уступал Беларуси (36-е место) и Армении (46-е место). Это показывает, что даже при заметном улучшении собственных позиций страна пока не вышла в число наиболее сложных экономик даже в рамках своего регионального окружения", – говорится в сообщении.

В целом при опоре преимущественно на агрегированные количественные индикаторы существует риск неполного учета структурных характеристик роста. В этой связи, если концепция ориентирована на задачи индустриализации и диверсификации, представляется целесообразным в большей степени учитывать показатели, отражающие сложность экономики и качество экспортной структуры, дополняя ими традиционные метрики выпуска, инвестиций и совокупного экспорта.

На этом фоне обращает на себя внимание вопрос роли частной инициативы и государства в формировании промышленной политики. Начиная с конца 2000-х годов в Казахстане наблюдалось постепенное усиление роли государственных инструментов, включая определение приоритетных товаров, предприятий и секторов. При этом ограниченное внимание к развитию рыночных механизмов распределения ресурсов и устранению рыночных провалов могло оказывать влияние на эффективность отдельных мер индустриально-инновационного развития. В этой логике относительно невысокая вовлеченность предпринимательского сектора в НИОКР и ограниченное участие бизнеса в формировании новых экспортных ниш может рассматриваться не только как краткосрочная особенность, но и как отражение более широких институциональных условий, в которых частная инициатива во многом зависит от существующих механизмов государственной поддержки.

С этим же связана и дискуссия вокруг текущей модели прямой государственной помощи бизнесу.

"Как мы отмечали ранее, такая поддержка нередко искажает рыночную мотивацию компаний к повышению конкурентоспособности, прежде всего — к росту производительности, а также формирует иждивенческие ожидания бизнеса по отношению к государству. Более того, механизмы предварительного отбора предприятий, соглашения о повышении конкурентоспособности и выборочное предоставление преференций усиливают роль госаппарата как распределителя ресурсов, тогда как с точки зрения рыночной экономики именно конкуренция, частный капитал и предпринимательский риск должны выполнять функцию отбора наиболее жизнеспособных проектов. В этой связи обсуждение концепции может включать не только вопросы набора индикаторов, но и более широкий контекст институциональной среды, в которой реализуется промышленная политика, включая баланс между административными механизмами и рыночными стимулами для формирования конкурентоспособных производств", – отметили аналитики.

Наиболее наглядно ограниченность частной инициативы проявляется в инновационном блоке. В 2025 году внутренние затраты на НИОКР составляли 0,16% ВВП, что на протяжении длительного времени остается существенно ниже среднего уровня стран ОЭСР (2,7% ВВП). При этом 81,5% внутренних расходов финансировалось из республиканского бюджета, тогда как доля собственных средств во внутренних затратах составила порядка 13%.

По последним опубликованным данным БНС, уровень активности предприятий обрабатывающей промышленности в области инноваций в 2024 году составлял около 11,4%, тогда как в целом по экономике — 11,9%. Такая структура может указывать на преобладание бюджетно-академической направленности инновационной деятельности при относительно ограниченном участии предпринимательского сектора, что сдерживает развитие инноваций. Устойчивое развитие инновационного потенциала в большей степени формируется за счет расширения роли частных инициатив, коммерциализации разработок, масштабирования новых экспортных ниш и интеграции в международные производственные цепочки. В этой связи показатели внутренних затрат на НИОКР (в процентах к ВВП), а также доля предпринимательского сектора в их структуре могут рассматриваться как важные элементы системы оценки промышленной политики.

Исходя из этого, более содержательная система оценки индустриализации может быть существенно шире действующего набора ориентиров концепции. На наш взгляд, ее можно дополнить следующими показателями: экспорт продукции среднего и высокого переделов, желательно отдельно от реэкспорта; доля средне- и высокотехнологичного несырьевого экспорта в общем экспорте; ECI как индикатор сложности экономики; реальная производительность труда по подотраслям и переделам; структура инвестиций с выделением частных и прямых иностранных вложений; а также внутренние затраты на НИОКР в процентах к ВВП и доля предпринимательского сектора в этих расходах. В противном случае при опоре преимущественно на укрупненные показатели может сохраняться ограниченность в оценке структурных изменений, связанных с переходом к более сложной и конкурентоспособной промышленности.

Читайте по теме:

Малый бизнес тянет отрасль: обрабатывающая промышленность Казахстана растет без рывков