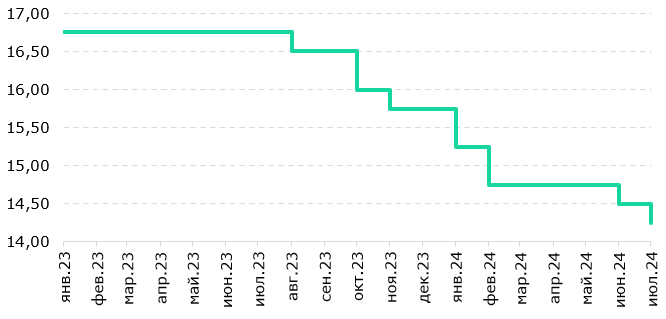

В пятницу, 30 августа, Национальный Банк озвучит свое очередное решение по базовой ставке. На данный момент она составляет 14,25%, тогда как инфляция по итогам июля впервые с февраля 2023 года повысилась, достигнув 8,6% г/г. Аналитический центр Halyk Finance полагает, что в свете этого монетарный регулятор, вероятно, возьмет паузу в цикле смягчения денежно-кредитных условий в стране, передает inbusiness.kz.

"В пользу такого решения по ставке также свидетельствуют продолжающаяся волатильность обменного курса тенге и динамика изъятий из Национального фонда. Однако, учитывая высокое значение реальной ставки и другие факторы, мы считаем, что в пятницу базовую ставку можно снизить на 25 б.п.", – пишет аналитик Санжар Калдаров.

Напомним, что на последнем заседании комитета по денежно-кредитной политике НБК в июле было принято решение снизить базовую ставку на 25 б.п., до 14,25%. Решение по ставке принималось в условиях некоторого ухудшения внешнего инфляционного фона ввиду роста цен на продовольствие в мире и ускорения инфляции в РФ и Узбекистане. При этом во внутренней экономике сохраняются проинфляционные факторы из-за устойчивого внутреннего спроса, поддерживаемого фискальным стимулированием, а также продолжающейся реформы регулируемых цен.

Рисунок 1. Уровень базовой ставки

Источник: НБК

После последовательного снижения базовой ставки с июня на предстоящем заседании НБК, скорее всего, сделает паузу в цикле смягчения денежно-кредитных условий. В пользу этого говорят сразу несколько факторов. Во-первых, уровень инфляции, который вырос впервые с февраля 2023 года и составил 8,6% в июле в годовом выражении. Наибольший вклад в рост цен внесли платные услуги и, в частности, тарифы на услуги ЖКУ. В месячном выражении инфляция увеличилась до 0,7% (0,9% c учетом сезонной корректировки), что является значительным ростом после нескольких месяцев постоянного замедления с начала 2024 года.

Во-вторых, курс тенге продолжает оставаться в зоне высокой волатильности, несмотря на валютные вливания. В августе, согласно НБК, было запланировано осуществление трансфертов в бюджет на сумму 500-600 млн долларов, а также конвертация валюты на сумму 230-250 млн долларов в рамках реализации покупки акций АО "Казатомпром" за счет средств Национального фонда. В итоге нетто-поступление валюты на рынок (около 565 млн долларов) должно было превысить июльские показатели (346 млн долларов) более чем в полтора раза. Тем не менее курс доллара к тенге продолжает слабеть, что отражает снижение доверия рынка и населения к национальной валюте. Помимо этого, это негативно сказывается на уровне инфляции, особенно ее непродовольственной части из-за роста импортной инфляции.

В целом за шесть месяцев текущего года было потрачено 77% от запланированного объема трансфертов из НФ в бюджет на 2024 год (3,6 трлн тенге). Такие высокие изъятия являются следствием проблем с доходной частью бюджета. В июле была совершена внебюджетная покупка акций АО "Казатомпром" на средства НФ и, судя по всему, это будет не единственной подобной сделкой в этом году. Исходя из динамики прошлых лет, аналитики HF полагают, что совокупный объем трансфертов из Национального фонда в бюджет на 2024 год может составить около 5 трлн тенге, что также будет сдерживать НБК от продолжительного смягчения денежно-кредитной политики.

В пользу дальнейшего увеличения трансфертов говорят и низкие показатели по росту экономики. Так, краткосрочный экономический индикатор за январь-июль текущего года составил 4,1% г/г по сравнению 5,3% г/г за аналогичный период прошлого года. Все основные источники экстенсивного роста до целевых индикаторов правительства (6%) на сегодня фактически исчерпаны: инвестиции в основной капитал снижаются, тогда как нефтедобыча сокращается, а ее расширение намечено только на следующий год.

"В текущих условиях, на наш взгляд, оптимальный уровень базовой ставки до конца года составляет 13,5%, в связи с чем можно продолжить постепенное снижение базовой ставки. Это обусловлено в первую очередь высоким значением реальной ставки. Тем не менее, полагаем, что на предстоящем заседании НБК оставит базовую ставку без изменений, и в дальнейшем он будет действовать более консервативно. В целом достижение оптимального уровня ставки до конца текущего года остается под вопросом, учитывая сохраняющиеся проблемы с бюджетом, курсом тенге и динамикой изъятий из Национального фонда", – говорится в сообщении центра.

Ранее сообщалось, что на прошлой неделе тенге обновил свой минимум 2024 года.