Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор рынка розничных кредитов банков второго уровня (БВУ) за первое полугодие 2025 года, передает inbusiness.kz.

Ключевые тенденции

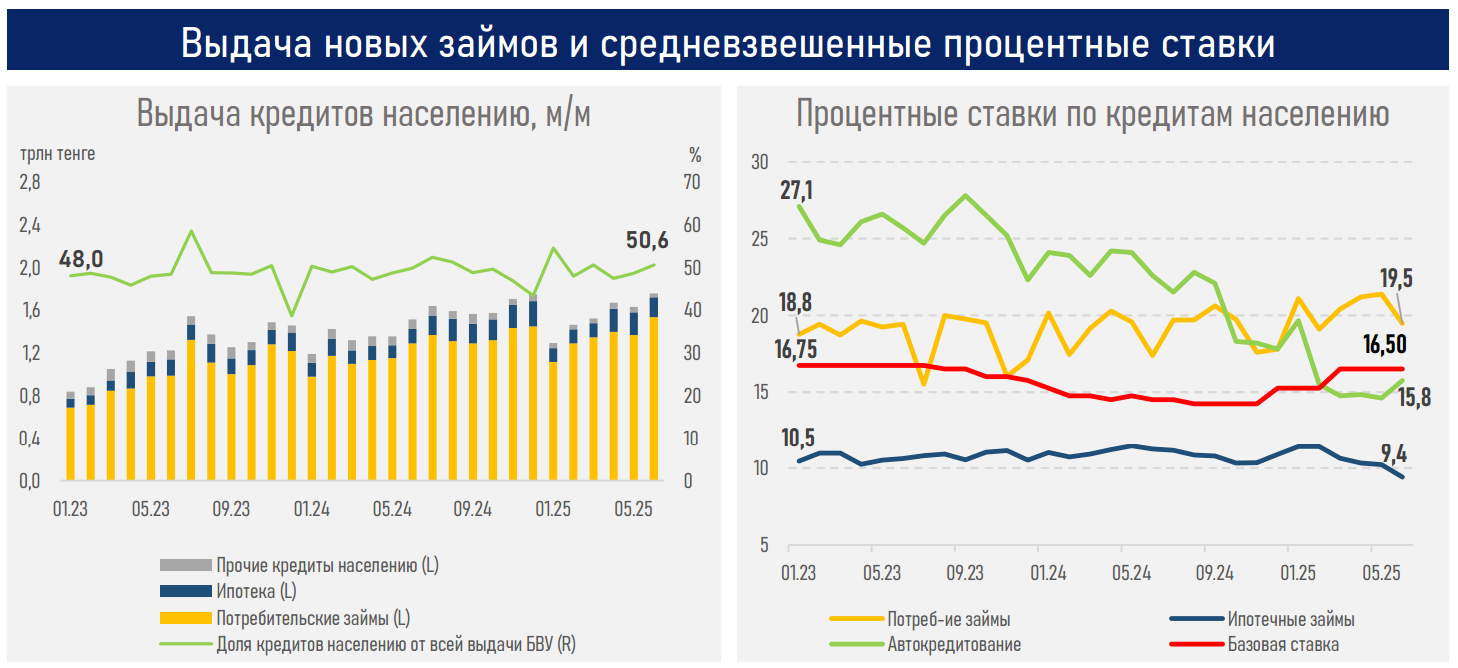

- По итогам 1-го полугодия рост розничного кредитования замедлился: новые выдачи увеличились лишь на 14,4% г/г против +28,8% годом ранее, а рост розничного портфеля составил 9,1% в сравнении с увеличением на +9,9% за 6М24. Это отражает переход рынка от фазы активного расширения предыдущих лет к более умеренным темпам роста.

- Основные причины замедления носят комплексный характер: ужесточение макропруденциальных требований ограничило возможности для расширения беззалогового сегмента; жесткая денежно-кредитная политика привела к росту ставок в системе и снизила склонность к потреблению у отдельных домохозяйств; падение реальных доходов населения (-2,6% за 6М25) ограничило потребительскую активность, сузило потенциал и качество спроса; дополнительно насыщение рынка и эффект высокой базы предыдущих лет усилили охлаждающий эффект.

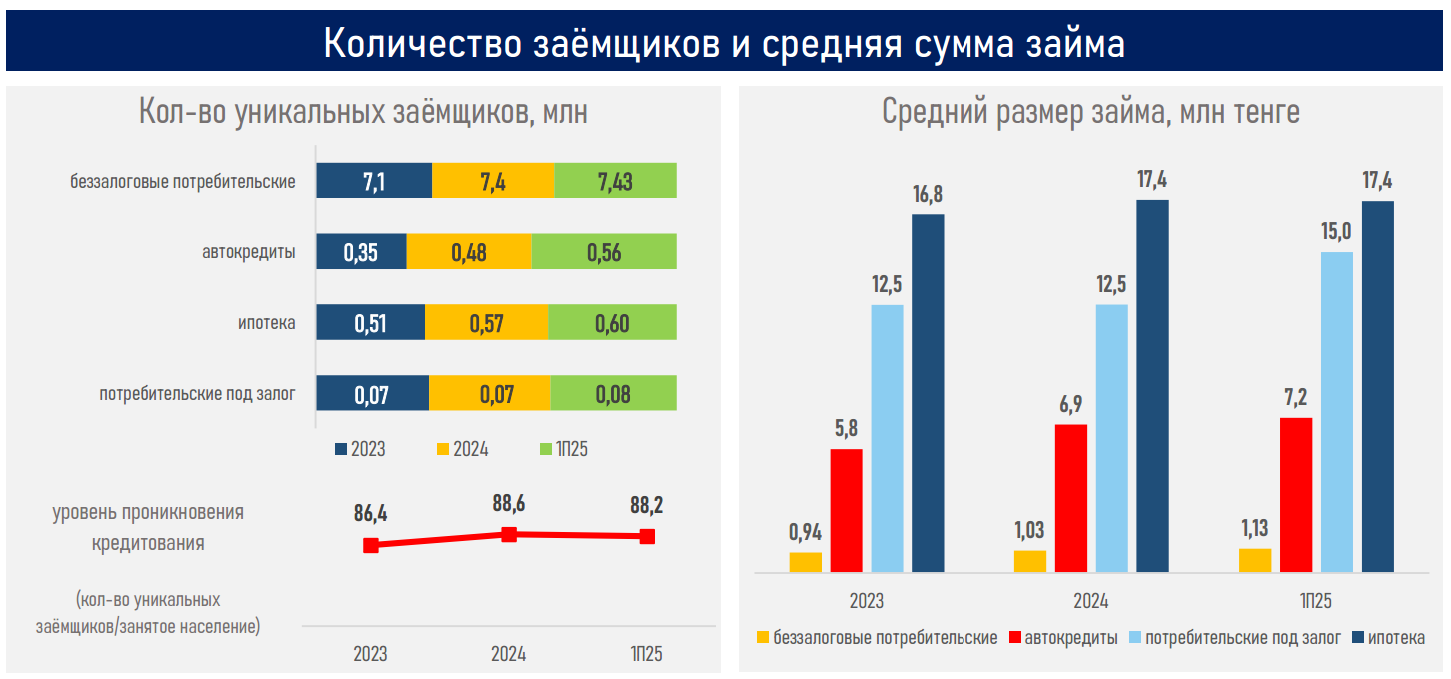

- Отметим, что прирост клиентской базы замедлился более чем в три раза, до 55 тыс. за 6М25 против показателя в 178 тыс. за аналогичный период 2024 год.

- Этот показатель оказался почти в два раза ниже увеличения числа занятых в экономике (+103 тыс. за 6М25). Это привело к снижению уровня проникновения кредитования до 88,2% с 88,6% на начало года, отражая постепенное исчерпание части потенциального спроса.

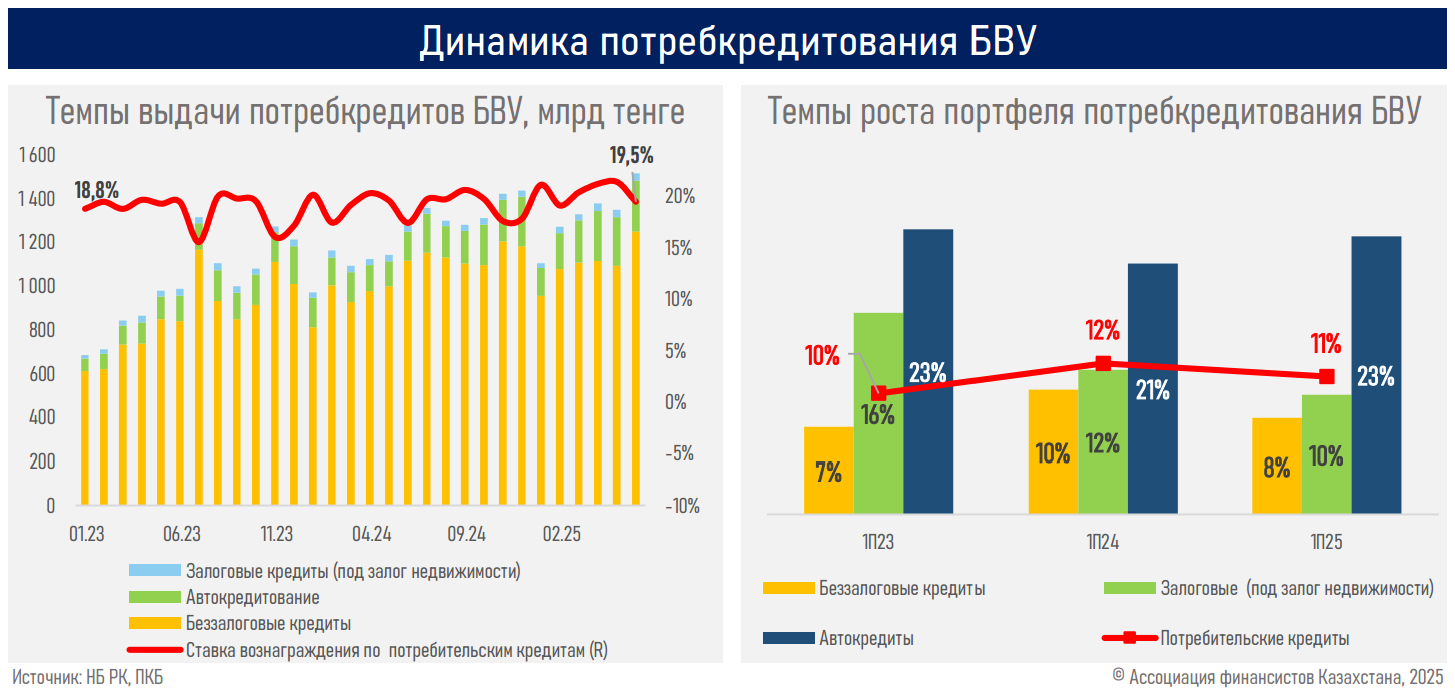

- Розничный спрос на кредиты смещается в сторону обеспеченных продуктов. Наибольший рост наблюдается в автокредитах (+54% г/г), займах под залог (+23%) и ипотеке (+14%) за счет расширения продуктовой линейки, активных партнерских предложений, освобождения отдельных сегментов от соблюдения стандартного КДН (автокредиты, займы в рамках системы жилстройсбережений).

- В то же время ключевой сегмент беззалоговых займов сократился (-16% г/г), что отражает ужесточение макропруденциальных мер, рост ставок и осторожность банков в отношении высокорискового сегмента.

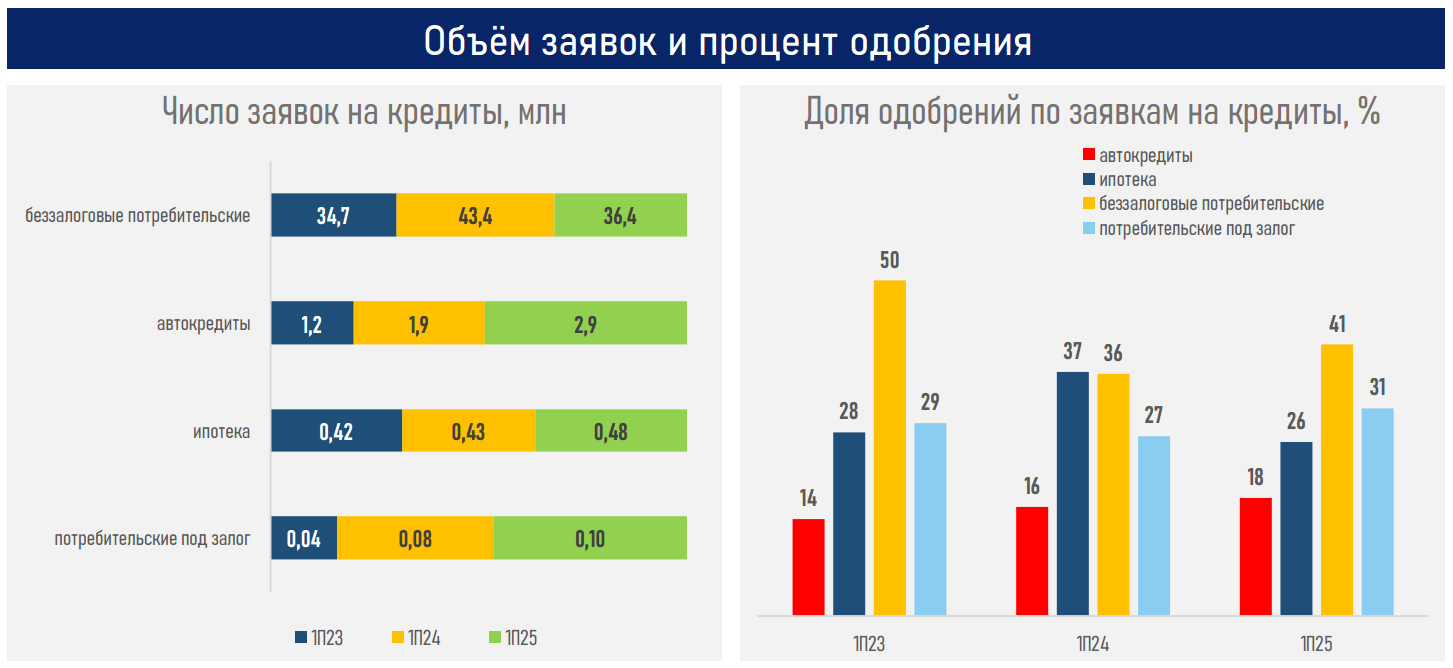

- Качество спроса также изменилось разнонаправленно: уровень одобрений по заявкам умеренно вырос в автокредитах (с 16% до 18%), в беззалоговых потребительских займах (с 27% до 31%), потребительских обеспеченных (с 36% до 41%), но значимо упал в ипотеке (с 37% до 26%) на фоне отрицательного эффекта от снижения ГЭСВ.

- Как результат изменений в объеме и качестве спроса на займы более динамично растет портфель автокредитования (+23%), далее следуют займы под залог (+10%), беззалоговые (+8%) и ипотека (+5%).

- Рост более надежных сегментов с высоким средним чеком и меньшими рисками обеспечил менее заметное замедление всего портфеля розницы (-0,8 п.п.) относительно выдачи (-16 п.п.).

- В 3-м квартале 2025 года ожидается рост спроса на залоговые займы и автокредиты при снижении по ипотеке и беззалоговым займам, что может поддерживать умеренный прирост розничного портфеля, компенсируя замедление в традиционных драйверах рынка.

Резюме

Рынок розничного кредитования в первой половине 2025 года демонстрирует явное замедление после периода роста предыдущих лет. Объем новых выдач увеличился на 14,4% г/г (годом ранее +28,8%), а портфель — на 9,1% (против +9,9% годом ранее). На динамику повлияло совокупное воздействие регуляторных требований, жестких условий денежно-кредитной политики и снижения реальных доходов населения (-2,6% за 6М25), что ограничило как объем, так и качество спроса.

Смещение структуры кредитования стало ключевым трендом периода. Сегмент беззалоговых займов, долгое время остававшийся основным драйвером, показал падение (-16% г/г) под влиянием макропруденциальных мер, роста ставок и осторожности банков в высокорисковых продуктах. В то же время спрос усилился в обеспеченных сегментах: автокредитах (+54% г/г), займах под залог (+23%) и ипотеке (+14%) благодаря партнерским программам, расширению продуктовой линейки, акционным продуктам и льготным условиям для отдельных категорий.

Качество спроса изменилось разнонаправленно. Банки активнее одобряли автокредиты, беззалоговые и залоговые займы, что отражает конкуренцию за надежных заемщиков, однако в ипотеке одобрения резко снизились (с 37% до 26%) из-за негативного влияния изменений ГЭСВ. При этом рост в сегментах с высоким средним чеком обеспечил более мягкое замедление всего портфеля (-0,8 п.п. против -16 п.п. по выдачам), что указывает на переход к более "качественному" росту.

В 3-м квартале 2025 года ожидается умеренный рост спроса на автокредиты и займы под залог при одновременном снижении интереса к ипотеке и беззалоговым продуктам. Смещение спроса в пользу обеспеченных сегментов с высоким средним чеком поддержит прирост портфеля, однако дополнительное ужесточение условий по беззалоговым займам (период охлаждения, личное присутствие) и частично по автокредитам наряду с возможным ростом ставок по ипотеке ограничит потенциал расширения. В совокупности это повышает риски дальнейшего сжатия потребительской активности, что будет сдерживать совокупный спрос и ограничивать темпы экономического роста в целом.

Читайте по теме:

Эксперты – о будущем экономики: дорогой доллар, жесткая ставка, слабая нефть