22 сентября ФРС США снова (уже в пятый раз за год) ощутимо повысила ключевую процентную ставку на 0,75%, стремясь замедлить инфляцию. Теперь она находится в диапазоне 3,0-3,25%. Как это влияет на курс тенге к доллару и что ждать от ФРС до конца этого года – мы решили узнать у финансовых аналитиков.

Почему это важно?

ФРС США (Федеральная резервная система) – это специально созданное независимое федеральное агентство для выполнения функций Центрального банка и осуществления контроля над коммерческими банками США. Аналог национальных банков в других странах.

Соответственно, ставка ФРС – один из главных инструментов регулирования стоимости денег в стране. Это минимальная процентная ставка, по которой банки США предоставляют друг другу в кредит свои избыточные резервы. В Казахстане эту роль выполняет базовая ставка Национального банка (в других странах она может называться "ставка рефинансирования" или "ключевая ставка").

Поскольку США являются крупнейшей экономикой мира, а доллар – самой используемой валютой, то, естественно, любые действия ФРС со ставкой оказывают определенное влияние на мировые биржи и валюты других стран.

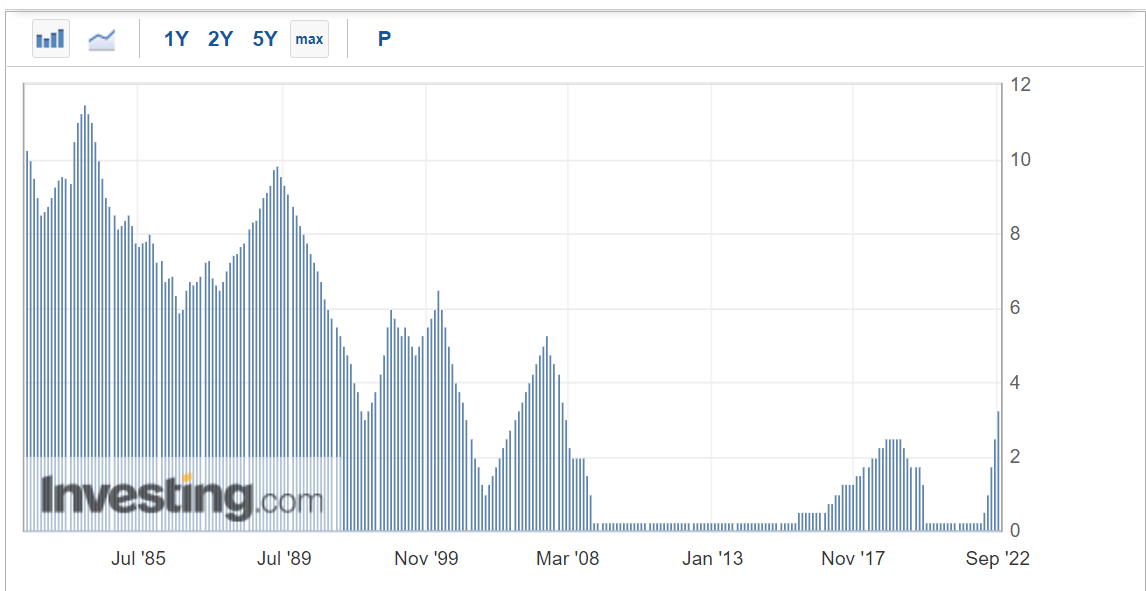

Исторически размер ставки ФРС был разный и не всегда такой низкий. Например, в 1950-1960-х годах ставка колебалась в диапазоне от 0,5% до 9%. В 1973 году нефтяной кризис привел к росту инфляции, из-за чего она была резко поднята с 5,7% до 10,5%-10,75%.

Рекордно высокой она была в 1980-1981 годах (18-20%), а потом постепенно снижалась до уровня 5%. 16 декабря 2008 года был установлен рекордно низкий диапазон – от 0% до 0,25%, одновременно Бен Бернанке проводил политику количественного смягчения (всего ФРС скупила активов на сумму около $4,5 трлн).

После этого в течение 7 лет ставка не менялась и оставалась на уровне 0,25%. С 16 декабря 2015 года ставку стали постепенно повышать до мая 2019 года (2,5%), но затем она снова снизилась (0,25%). Начиная с марта 2022 года ее впервые за 2 года стали повышать и на сегодняшний день подняли уже в пятый раз до уровня 3-3,25%. То есть такое частое повышение ставки за один год стало шоком не только для американских банков, но и всего мира.

Динамика ставки ФРС за 1980-2022 годы

Источник: Investing.com

Источник: Investing.com

Рост ставок ФРС связан с высокой инфляцией, которая достигла максимума за последние 40 лет.

Аналитики называют разные причины высокой инфляции в США, но ключевые – мягкая политика ФРС, рост стоимости сырья, удорожание логистики и постпандемийный фактор (восстановление спроса на товары после карантина).

Как это влияет на курс тенге?

Inbusiness.kz решил узнать у финансовых аналитиков, как такое частое повышение ставки ФРС влияет на курсы национальных валют в мире и, в частности, курс тенге и что ожидать от ФРС и динамики тенге в будущем?

По словам ведущего аналитика Ассоциации финансистов Казахстана (АФК) Зарины Скрипченко, повышение процентной ставки Федрезервом влияет на курсы национальных валют, в том числе тенге, опосредованно, при этом некоторая корреляция, безусловно, присутствует. Это связано с тем, что рост процентных ставок в США повышает привлекательность долларовых инструментов, так как увеличивается вознаграждение (доход) по ним.

Когда ФРС повышает ставку, доходности гособлигаций и проценты по депозитам в американских банках также растут, что делает их более привлекательным активом в глазах инвесторов. Инвесторы со всего мира начинают активно приобретать долларовые финансовые активы, что стимулирует рост спроса на американскую валюту.

На этом фоне растет стоимость доллара по отношению к валютам остальных стран мира и наблюдается отток капитала, особенно с развивающихся рынков, оказывая давление на курсы национальных валют. По мнению аналитика компании Esperio Нурбека Искакова, повышение ставки ФРС моментально не отражается на динамике курса тенге. Обычно на это нужно какое-то время.

"Если мы возьмем текущий цикл повышения учетной ставки ФРС, который начался в марте этого года с уровня ставки 0,25% и уже дошел до 3,25%, то во всех пяти случаях сразу после повышения мы не увидим однозначной реакции в курсе тенге ни в пользу роста доллара США, ни в пользу его снижения", -–отмечает Искаков.

Это не значит, что изменение процентной ставки не влияет на курсообразование валют, напротив, соотношение уровня ставки в конкретной стране к общемировому уровню имеет одно из самых сильных воздействий на обменный курс национальной валюты, добавляет он. Но влияние от повышения ставки сильно "размазано" во времени, причем в основном в прошлое, потому что рынок старается заранее отыгрывать будущие события.

"Мы можем это легко увидеть на более широком горизонте, так, с начала 2022 года курс тенге потерял к доллару США почти 10%, а в целом американская валюта к широкой валютной корзине (индекс доллара) в этом году подорожала на 18%, что и является следствием ужесточения параметров монетарной политики Федеральной резервной системой", – считает эксперт.

Однако аналитик Freedom Finance Global Ансар Абуев уверен, что тенге в большей степени защищен от роста доллара во всем мире в силу того, что мы в большей степени зависим от курса рубля, который сейчас силен.

"Развивающиеся рынки чувствительны к колебанию ставок и стоимости доллара, поскольку это приводит к давлению на кредитные выплаты по внешним долгам, а затем и на новые займы по внутренним, поскольку ослабление локальных валют также приводит к росту базовой ставки в данных странах.

В нашем случае мы в некотором роде защищены от роста ставок ФРС, поскольку имеем корреляцию с российским рублем, который силен из-за образовавшейся большой разницы между экспортом и импортом в РФ", – полагает аналитик.

Как это влияет на инфляцию в Казахстане?

Как уже было сказано выше, ФРС повышает ставку из-за всплеска инфляции в своей стране. Инфляция в США в сентябре составила в годовом выражении 8,2%, сообщило минтруда США. Базовый индекс потребительских цен, который не учитывает стоимость продуктов питания и энергии, вырос на 6,6% и достиг 40-летнего максимума.

Основными драйверами роста инфляции в сентябре стали цены на жилье, продукты питания и медицинское обслуживание. При этом за год именно бензин подорожал больше всего – на 58,1%. За ним следуют коммунальный газ (плюс 33,1%) и услуги энергоснабжения (плюс 19,8%). По мнению опрошенных аналитиков, ФРС делает все возможное, чтобы остановить инфляцию в своей стране, но результаты, как правило, видны не сразу.

"Повышение ставки Федрезервом направлено на замедление инфляции в США через снижение потребительского спроса, кредитования и, как следствие, замедление экономического роста. С учетом эффективного трансмиссионного механизма в США эта мера может быть эффективна в среднесрочном периоде", – говорит Зарина Скрипченко.

Прямого влияния от повышения ставок ФРС на инфляцию в Казахстане нет.

"Однако, как было отмечено выше, оно может приводить к ослаблению курса нацвалюты, что при прочих равных условиях ведет к удорожанию импортных товаров. Тогда как с учетом сохраняющейся высокой импортозависимости экономики нашей страны этот фактор может стимулировать усиление инфляционных процессов. В свою очередь, замедление американской экономики, как одной из крупнейших в мире, снижает спрос на сырье. Соответственно, это приводит к падению нефтяных котировок, что негативно сказывается как на курсе нашей нацвалюты, так и на доходах бюджета Казахстана", – комментирует аналитик АФК.

Что ждать от ФРС?

На последнем заседании Федрезерва 20-21 сентября текущего года его глава Джером Пауэлл отметил, что "ставка будет продолжать увеличиваться и темпы ее дальнейшего повышения будут зависеть от поступающих экономических данных и перспектив экономики". По мнению аналитика АФК, ставка ФРС с большой вероятностью будет продолжать расти, так как, согласно сентябрьскому прогнозу регулятора, все члены Федрезерва прогнозируют базовую ставку в 2022 году на уровне 3,75-4%.

"Рынок оценивает вероятность нового повышения учетной ставки ФРС на 0,75 п.п. на заседании 1-2 ноября более чем в 90%. То есть если не случится форс-мажоров, среди которых шоковые внутриполитические события в США, например импичмент или начало военных действий на Тайване, или обвал фондового рынка в США еще на 20-30%, или развитие ядерного трека в Украине, то тогда американский регулятор повысит процентную ставку в ноябре до 4,0%, а в декабре еще на 0,50 п.п. до 4,5%", – полагает аналитик Esperio Нурбек Искаков.

По словам Ансара Абуева, чиновники ФРС видят пиковую ставку в размере 4,5%, которая придется на 2023 год (в первом или втором квартале). На решение будут влиять такие экономические показатели, как инфляция, потребительский сентимент, сила рынка труда, динамика ВВП и возможные геополитические факторы, которые могут сильно повлиять на вышеуказанные показатели.

Что ждать от курса тенге?

Согласно актуальному опросу АФК, эксперты финансового рынка ожидают, что к началу ноября курс по паре USD/KZT составит 477,71 тенге за доллар (текущий курс – 476,1 тенге за доллар), тогда как в течение следующих 12 месяцев, по их мнению, нацвалюта может умеренно ослабнуть – до 496,4 тенге за доллар (+4,1% от текущего курса).

"Основными предпосылками для этого могут выступить такие факторы, как дальнейшее снижение нефтяных котировок, рост стоимости доллара в ответ на очередное повышение процентных ставок Федрезервом, бегство инвесторов от риска в случае усиления ожиданий общемировой рецессии, а также сохранение глобальной геополитической напряженности", – комментирует Зарина Скрипченко.

Нурбек Искаков ожидает более сильного ослабления курса тенге к концу года до 500-520 к доллару США и 540-560 к евро.

"Основными факторами нисходящей динамики выступят одновременное сильное снижение цен на нефть (к $50-60 за баррель Brent) и падение фондовых рынков во всем мире еще на 30-40% от текущих уровней вследствие глобальной рецессии", – резюмировал эксперт.