Министерство финансов Казахстана готовит новый выпуск суверенных евробондов на сумму 2,5 млрд долларов, чтобы погасить "старый" аналогичный долг, срок погашения которого наступает 21 июля 2025 года. Об этом сообщил финансист, автор телеграм-канала Finmentor Арман Батаев, передает inbusiness.kz.

Казахстан всё чаще обслуживает старые долги за счёт новых займов, фактически удерживая систему на постоянном притоке внешнего финансирования. Это напоминает логику схемы Понци, хотя, в отличие от неё, государство действует в рамках закона и опирается на реальные источники дохода — экономику, экспорт и налоги. Тем не менее такая долговая стратегия вызывает вопросы о её устойчивости в долгосрочной перспективе.

"Будем выпускать в июле 2,5 млрд долларов. Сейчас работу проводим, roadshow делаем, еще не начали, ждем окончательной ставки [ФРС] в США, тогда будет понятно, какая ставка будет и по какой ставке мы готовы пойти", — заявлял в среду, 18 июня, министр финансов Мади Такиев (цитата приведена по агентству "Интерфакс-Казахстан").

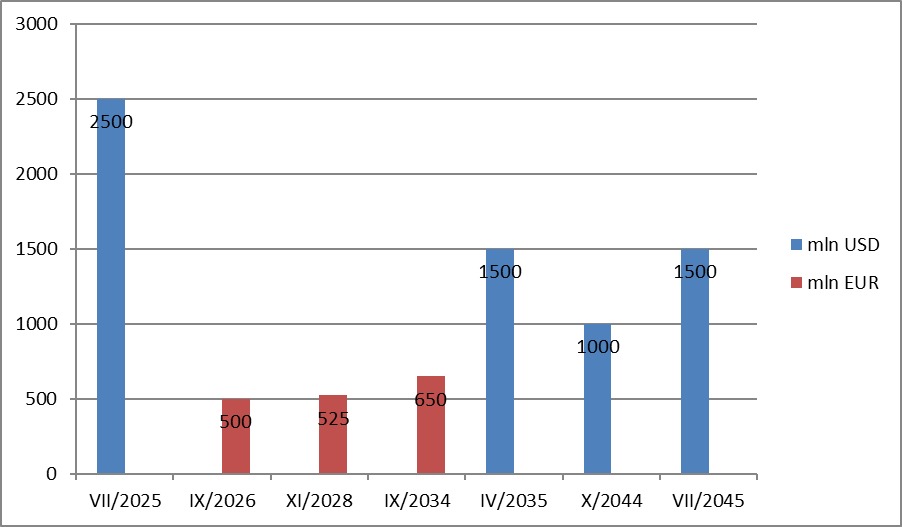

Предыдущий выпуск евробондов на сумму 1,5 млрд долларов состоялся в октябре 2024 года и также был направлен исключительно на погашение более ранних обязательств. Тогда срок заимствования составил 10,5 года — до апреля 2035 года. Однако в 2034 и 2035 годах уже запланированы другие выплаты — на 650 млн евро и 1,5 млрд долларов соответственно. Срок нового выпуска, скорее всего, составит 5, 11 или 15 лет, чтобы избежать концентрации долговых выплат в одном году, предполагает Батаев.

Доходность новых бумаг пока неизвестна, но ориентиры уже обозначены. По данным Finmentor, евробонды Казахстана с погашением в 2035 году торгуются с доходностью на уровне 5,06-5,13%, а более длинные бумаги — до 6,08%. Следовательно, ставка нового размещения может составить от 5,20 до 5,25% годовых в зависимости от срока. Это "дороже", чем текущая доходность к погашению "старого" евробонда – 4,9%, по данным Halyk Finance.

Дополнительный риск для инвесторов несёт нестабильная геополитическая обстановка. Казахстан граничит с Россией и Ираном — странами, вовлечёнными в военные конфликты, а также с Китаем, чьи амбиции вокруг Тайваня могут дестабилизировать регион. Эти обстоятельства, как отмечает Батаев, повышают страновой риск и могут потребовать повышенной премии за заимствования. Тем не менее возможный рост цен на сырьевые товары на фоне глобальных конфликтов может временно усилить доходы бюджета и Национального фонда, что делает текущий момент относительно благоприятным для выхода на внешний рынок.

График крупных погашений еврооблигаций Казахстана

Источник: Halyk Finance, 2025 г.

Источник: Halyk Finance, 2025 г.

Структура внешнего долга Казахстана становится всё более зависимой от постоянного рефинансирования, без фактического снижения долговой нагрузки. В долгосрочной перспективе это создает риски для устойчивости бюджета, особенно при ухудшении глобальных финансовых условий или снижении экспортных доходов.

Читайте по теме:

Стали известны итоги аудита финотчетности Нацфонда