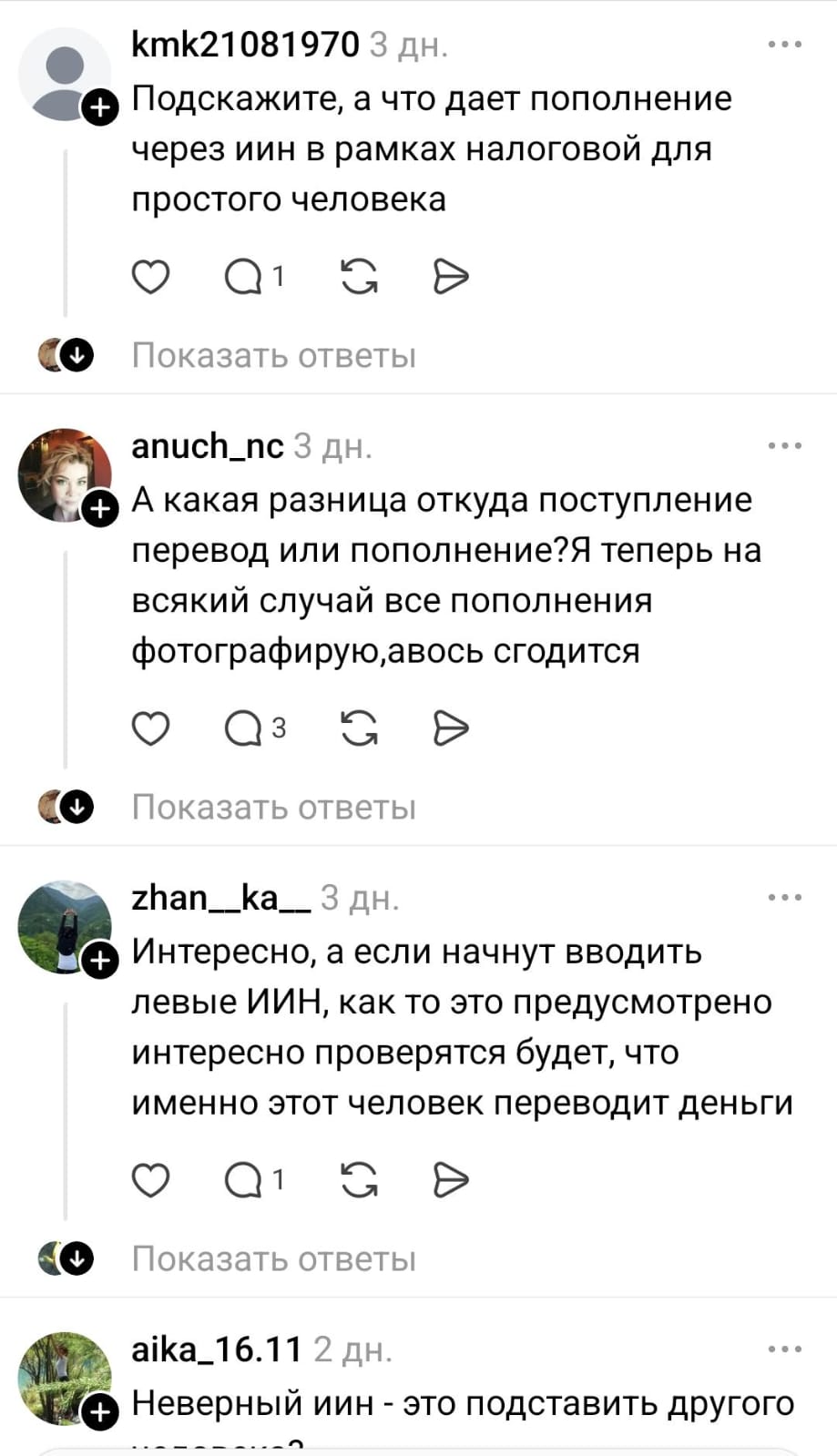

За последние месяцы многие клиенты банков столкнулись с новым требованием в терминалах: чтобы пополнить чужую карту, необходимо ввести собственный ИИН. Это нововведение вызвало шквал вопросов и недовольства среди граждан, которые привыкли к простоте и анонимности денежных переводов. Многие поспешили обвинить банк в чрезмерном контроле и посягательстве на финансовую свободу.

Какие риски есть для отправителей и для получателей? Что произойдет, если человек намеренно или по ошибке введет чужой ИИН? Не "прилетит" ли потом от налоговой? В этих вопросах разбирался inbusiness.kz.

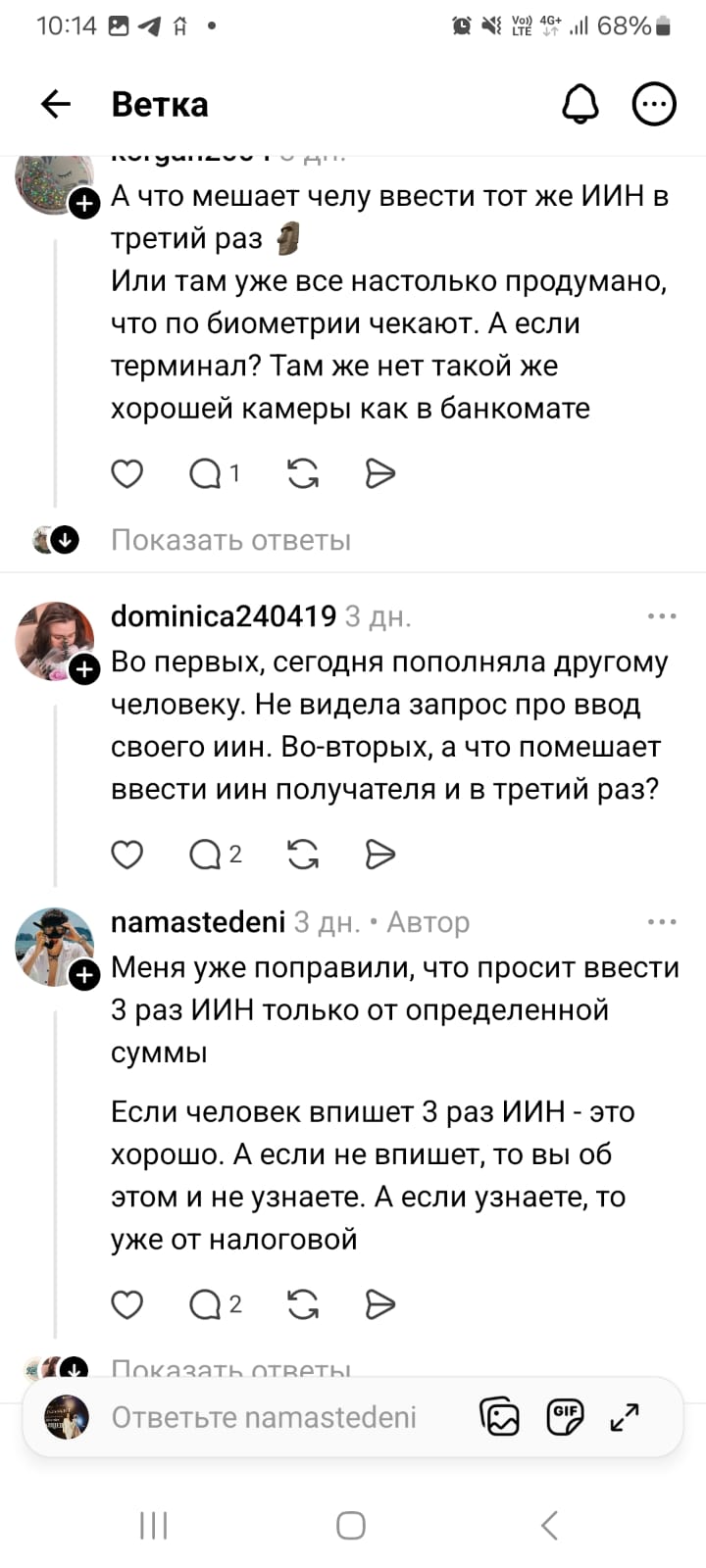

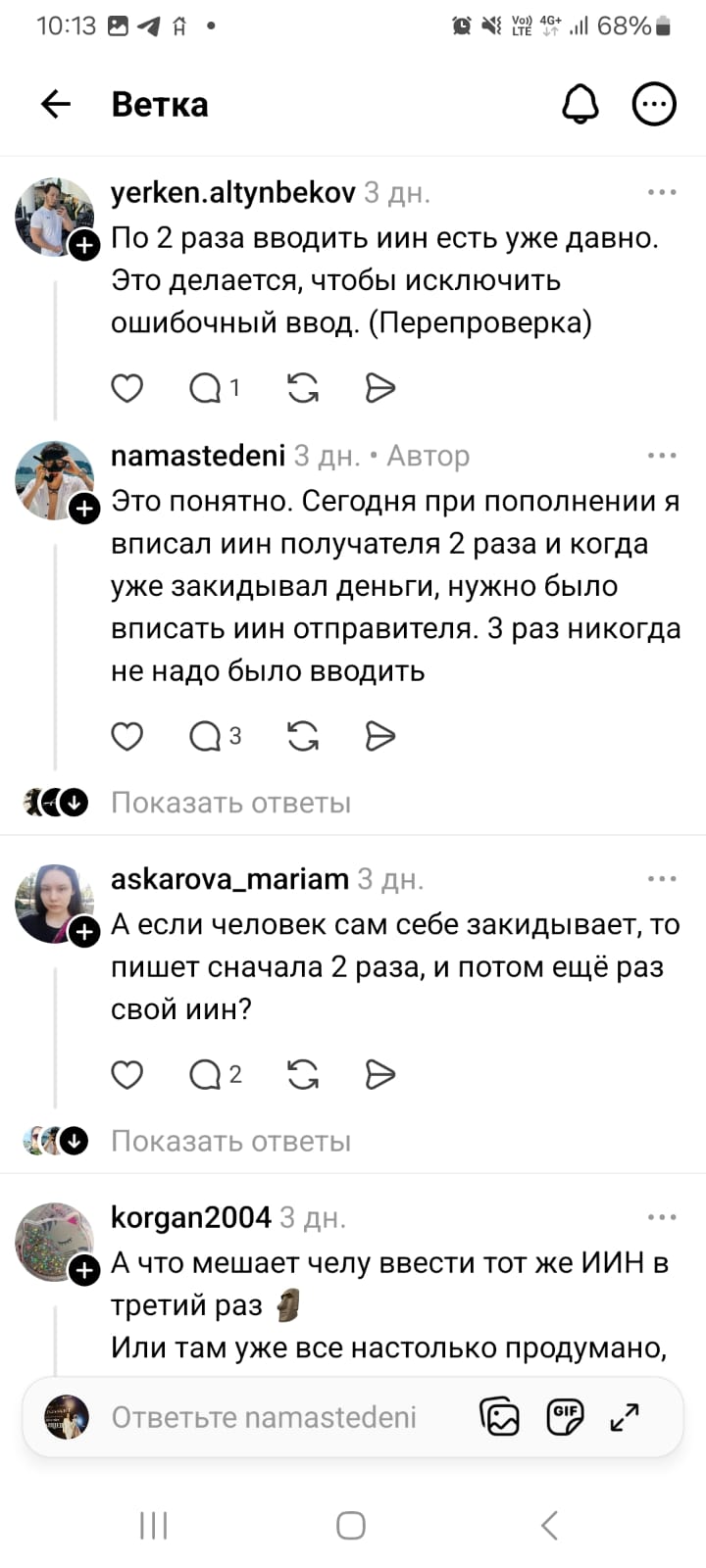

Согласно множеству сообщений в Сети, теперь при пополнении счета на сумму более 500 тыс. тенге через банкомат система требует от пользователя ввести индивидуальный идентификационный номер (ИИН) отправителя, а не только получателя, как это было ранее. Некоторые казахстанцы даже утверждают, что вводить ИИН приходится до трех раз.

Новелла не просто техническое изменение, а реакция на принятие нового Налогового кодекса. Ранее многие люди избегали контроля за своими финансовыми операциями, совершая переводы не через онлайн-банкинг, а через банкоматы. Новые правила, очевидно, нацелены на то, чтобы закрыть эту "лазейку" и обеспечить большую прозрачность финансовых потоков, что является частью государственной стратегии по борьбе с теневой экономикой. По крайней мере, такого мнения придерживаются большинство граждан, судя по комментариям.

Казахстанцы называют новшество "цифровым рабством" и переживают за свою финансовую конфиденциальность. Главное опасение – что любая крупная финансовая операция будет находиться под пристальным вниманием государства.

Некоторые пользователи обеспокоены тем, что могут случайно ввести неверный ИИН, что может привести к проблемам как для них, так и для другого человека. Отсюда вытекает логический вопрос – что произойдет, если человек намеренно введет чужой ИИН? Как система будет это проверять? На данный момент нет официальных комментариев ни от представителей банков, ни от регулятора.

Закон о борьбе с "теневыми" деньгами

Как сообщили в агентстве по регулированию и развитию финансового рынка (АРРФР РК) на наш запрос, суть изменений кроется в Законе РК "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (ПОД/ФТ).

"Согласно этому документу, любые операции с деньгами, включая пополнение карт, подлежат финансовому мониторингу. Банки, как субъекты финансового мониторинга, обязаны проверять своих клиентов и их транзакции", – отметили в ведомстве.

Иными словами, правительство и регулятор взяли курс на повышение прозрачности денежных потоков в стране. Цель — выявить подозрительные операции, связанные с незаконной деятельностью, и снизить долю теневого оборота.

Обязательная проверка не применяется, если разовая операция по зачислению средств на счет другого физического лица или оплата услуг не превышает 500 тыс. тенге.

Это значит, что для большинства бытовых переводов, таких как возврат долга другу или оплата мелкой услуги, требование об ИИН не должно действовать. Но для крупных переводов, превышающих установленный лимит, банк вправе затребовать данные клиента. При этом банки в соответствии с внутренними правилами могут самостоятельно решать, какие именно операции и в каком объеме подлежат контролю для минимизации рисков, добавили в АРРФР РК.

Вопросы, которые остаются открытыми

Несмотря на официальные разъяснения, некоторые вопросы пока не находят прямого ответа. Регулятор в своем ответе перенаправляет запросы о механизмах проверки ИИН непосредственно в банки.

Выходит, что каждый банк может по-разному реализовать это требование. Что произойдет, если кто-то намеренно введет чужой или неверный ИИН? За это предусмотрена ответственность, но ее детали остаются на усмотрение самих банков.

Одним из главных опасений бизнеса является возможная передача данных о переводах в налоговые органы. Регулятор не дал прямого ответа на этот вопрос, рекомендовав обращаться в комитет госдоходов РК. Этот нюанс особенно важен для самозанятых граждан, чей доход часто поступает в виде переводов.

При этом эксперты высказывают опасения, что излишний контроль может дать обратный эффект и подтолкнуть часть граждан обратно к использованию наличных средств, чтобы избежать цифрового следа.

Эти изменения лишь верхушка айсберга масштабной государственной политики, направленной на обеление финансового рынка. И хотя цель кажется благородной, ее реализация порождает множество вопросов, которые еще предстоит решить и государству, и самим банкам.

Редакция inbusiness.kz направила запрос в КГД РК с целью выяснить, могут ли данные отправителей и получателей о таких транзакциях через терминалы с использованием ИИН автоматически передаваться в налоговые органы.

Напомним, ранее мы писали о том, какой след оставляет каждый мобильный перевод и как КГД находит "серый" бизнес.

Изображение Sebastian Ganso с сайта Pixabay