Инвесторы оценивают развитие ситуации в мировой торговле и ждут итогов заседания Федеральной резервной системы США в среду, сообщает inbusiness.kz.

Американский президент Дональд Трамп заявил, что не планирует на этой неделе проводить переговоры с китайским лидером Си Цзиньпином, но обозначил готовность снизить пошлины на импорт из КНР для оживления торговли. Трамп после публикации сильных данных по рынку труда США в пятницу также в очередной раз призвал Федрезерв снизить процентную ставку.

Тем не менее рынок почти уверен, что ФРС не будет снижать ставку на майском заседании. Трейдеры на рынке деривативов оценивают вероятность ее сохранения в 98,2%, по данным CME FedWatch.

В минувшую пятницу, 2 мая, фондовые индексы Азиатско-Тихоокеанского региона выросли по итогам торгов на оптимизме относительно возможной деэскалации напряженности в торговых отношениях США и Китая, а также на сигналах о прогрессе в переговорах о тарифах с другими партнерами Штатов в Азии.

Биржи материкового Китая 1 и 2 мая были закрыты по случаю Дня труда.

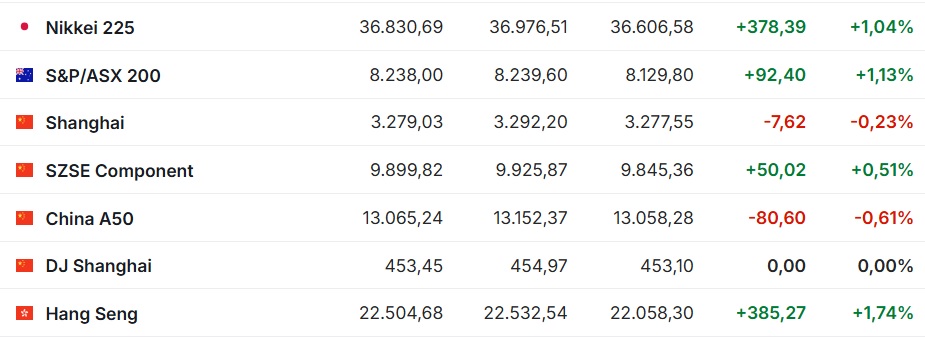

По итогам торгов 30 апреля китайский Shanghai Composite потерял -7,62 пункта, или -0,32%, снизившись до 3279,03 пункта. За неделю индикатор подешевел на -16,03 пункта, или на -0,49%.

Министр финансов США Скотт Бессент ранее заявил, что власти КНР должны первыми пойти на шаги, которые позволят решить проблемы в сфере торговли.

"Я полагаю, что это Китай должен пойти на деэскалацию ситуации, потому что они продают нам в пять раз больше, чем мы продаем им", – сказал он.

Тем временем в МИД КНР заявили, что "войну пошлин" начал не Пекин, а Вашингтон, и теперь американские власти должны с уважением вести переговоры с китайской стороной.

"Войну пошлин инициировал Вашингтон, и, если США хотят решить проблему через диалог и переговоры, они должны прекратить угрожать и оказывать давление, вместо этого начав взаимодействовать с Китаем, основываясь на равенстве, уважении и взаимной выгоде", – заявил представитель МИД КНР Го Цзякунь.

В пятницу, 2 мая, фондовые индексы АТР выросли по итогам торгов на оптимизме относительно возможной деэскалации напряженности в торговых отношениях США и Китая, а также на сигналах о прогрессе в переговорах о тарифах с другими партнерами Штатов в Азии.

Гонконгский Hang Seng прибавил +1,74% (+385,27 пункта), достигнув уровня 22 504,68 пункта. За прошлую неделю индикатор вырос на 523,94 пункта, или на +2,38%.

Наибольший рост в Гонконге показали котировки акций WuXi AppTec (+7,1%), Xiaomi (+6,3%) и Wuxi Biologics (+5,7%). Бумаги выпускающей компоненты для мобильных телефонов BYD Electronic подорожали на 4%, интернет-ретейлера Alibaba – на 3,8%, чипмейкера Sunny Optical Technology Group Co. и автопроизводителя Li Auto – на 3,6%.

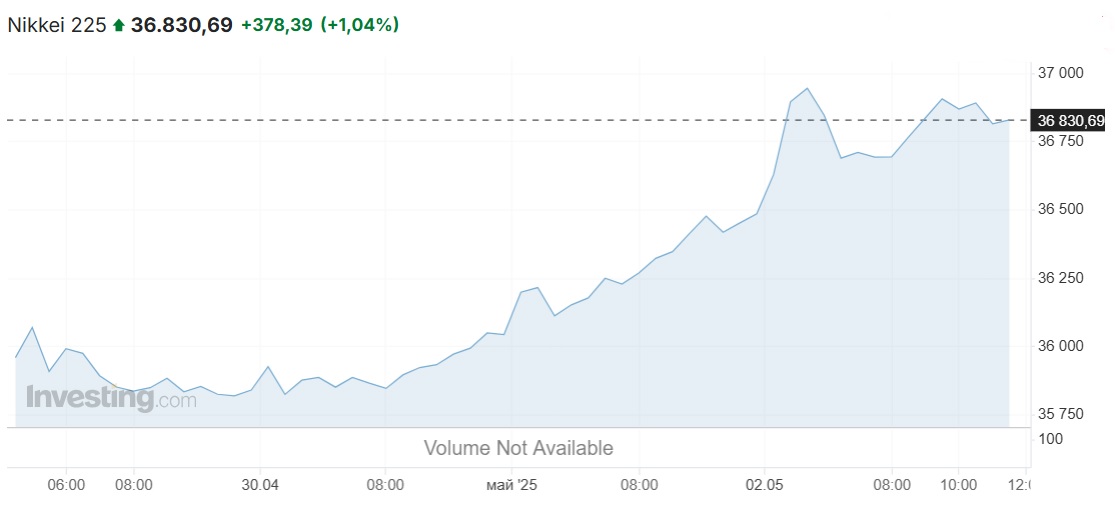

Значение японского индекса Nikkei 225 увеличилось на +378,39 пункта, или на +1,04%, до 36 830,69 пункта. За неделю индикатор вырос на 1124,95 пункта, или на +3,15%.

Лидерами роста среди компонентов индекса стали транспортная Yamato Holdings и фармацевтическая Sumitomo Pharma (по 5,3%), тогда как сильнее всего подешевели бумаги Resona Holdings (-5,3%).

Среди компаний технологического сектора рыночная стоимость Advantest повысилась на +1,1%, Screen Holdings – на +0,6%, SoftBank Group – на 1,2%. Капитализация Disco Corp. сократилась на -2,2%, Fuji Electric – на -0,6%, Lasertec Corp. – на -0,2%. Socionext Inc. – на -0,5%.

Бумаги автопроизводителей Nissan и Toyota подорожали на +0,6% и +1,1% соответственно.

Банк Японии в минувший четверг, 1 мая, сохранил ключевую процентную ставку на уровне 0,5%, как и ожидали аналитики. При этом Центробанк понизил прогноз роста экономики Японии в 2025 финансовом году до 0,5% из-за рисков, связанных с неопределенностью перспектив международной торговли. Январский прогноз предполагал увеличение ВВП на 1%.

В понедельник, 5 мая, Токийская фондовая биржа не работала по случаю празднования Всемирного дня ребенка. В КНР продолжили отмечать День труда, в Гонконге праздновали День рождения Будды. Обе торговые площадки были закрыты.

Фондовые индексы крупнейших стран Западной Европы завершили в плюсе торги в пятницу.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 поднялся на +1,69% (+8,94 пункта) и составил 536,42 пункта. За неделю индикатор повысился на +3,07%, или +15,97 пункта.

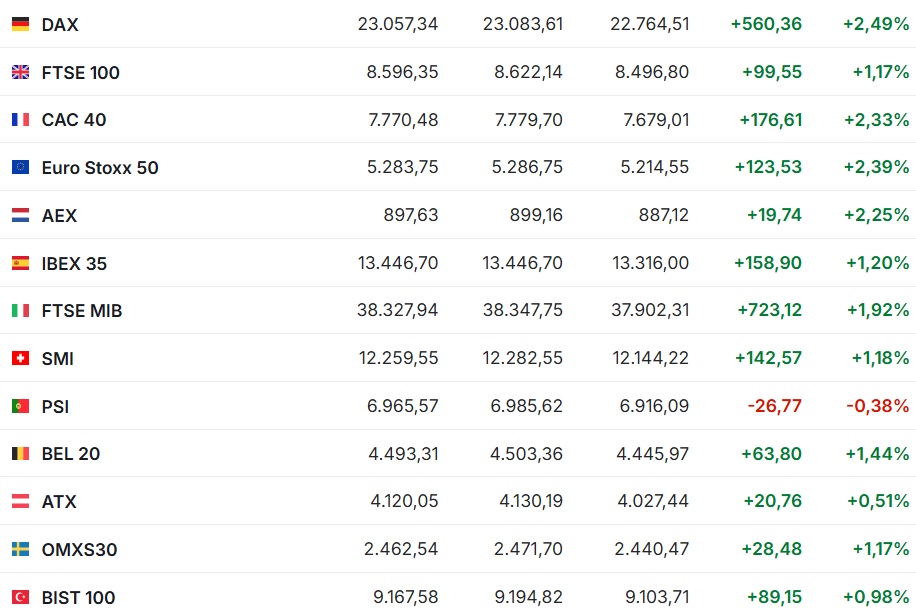

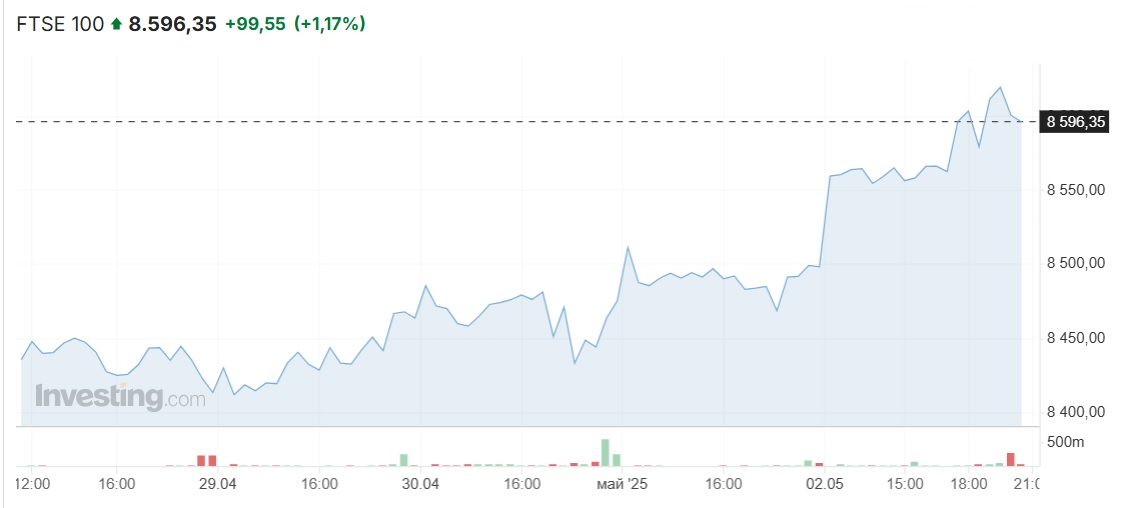

Британский индекс FTSE 100 вырос на +1,17%, или на +99,55 пункта, до 8596,35 пункта. За неделю индикатор прибавил 2,15%, или 181,1 пункта.

Германский DAX вырос на +2,62%, французский CAC 40 – на +2,33%. Испанский IBEX 35 набрал +1,2%, итальянский FTSE MIB увеличился на +1,92%

Инвесторы оценивали европейские и американские статданные, а также отчетности крупных компаний.

Как показали опубликованные в пятницу предварительные данные, потребительские цены в еврозоне в апреле увеличились на 2,2% в годовом выражении. Таким образом, инфляция осталась на уровне предыдущего месяца. Консенсус-прогноз аналитиков, который приводит Trading Economics, предполагал, что инфляция в апреле замедлится до 2,1%.

Безработица в еврозоне в марте составила 6,2%, как и в феврале.

Поддержку мировым фондовым рынкам оказали заявления Пекина, что в КНР оценивают заявления представителей США о готовности к переговорам относительно импортных пошлин, а также сильные статданные по американскому рынку труда.

Цена акций NatWest Group Plc повысилась на +1,3%. Выручка NatWest в январе-марте составила 3,98 млрд фунтов стерлингов (5,3 млрд долларов), превысив показатель первого квартала 2024 года на +14,5% и консенсус-прогноз аналитиков, предоставленный самим банком (3,84 млрд фунтов). Доналоговая прибыль NatWest подскочила на +36,2% в годовом сравнении, до 1,812 млрд фунтов, тогда как аналитики оценивали ее в 1,53 млрд фунтов.

Британо-нидерландская Shell прибавила +2,1% рыночной стоимости. Компания увеличила скорректированную прибыль в первом квартале в 1,5 раза относительно предыдущего квартала, сильнее ожиданий рынка.

В понедельник, 5 мая, торговые площадки не работали по причине банковских каникул. Динамика первого торгового дня этой недели сложилась разнонаправлено.

Германский DAX вырос на +1,12%, испанский IBEX 35 набрал +0,53%, итальянский FTSE MIB увеличился на +0,39%. Французский CAC 40 потерял -0,55%.

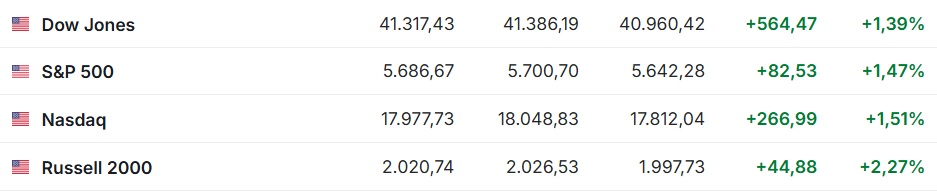

Американские фондовые индексы завершили активным ростом торги в минувшую пятницу.

Промышленный Dow Jones Industrial Average вырос на+564,47 пункта, или на +1,39%. За неделю индикатор стал увеличился на +1203,93 пункта, или на +3%

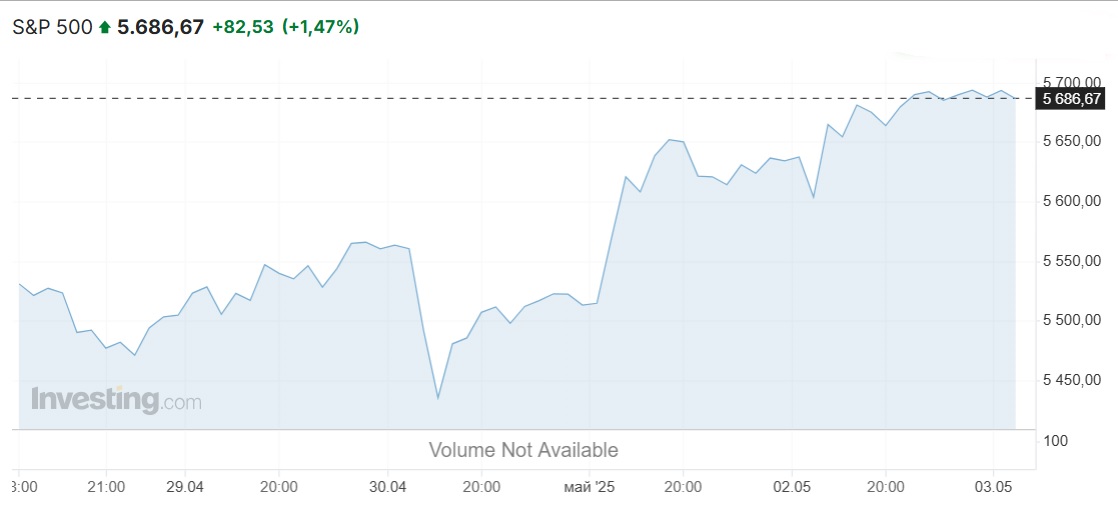

Индекс широкого рынка Standard & Poor''s 500 по итогам пятничных торгов поднялся на +82,53 пункта, или на +1,47%. За неделю индикатор увеличился на +161,43 пункта, или на +2,92%.

Технологический Nasdaq Composite поднялся на +266,99 пункта, или на +1,51%. За неделю индикатор увеличился на 594,79 пункта, или на +3,42%.

Лидерами роста в Dow Jones стали акции Nike Inc. , Caterpillar, American Express Co. и 3M Co., подорожавшие более чем на +3%.

Акции Apple Inc. упали на -3,7% после того, как крупнейшая по капитализации компания мира сократила объем программы выкупа акций на 10 млрд долларов и предупредила о негативном эффекте от импортных пошлин в размере 900 млн долларов в третьем финансовом квартале. Тем временем во втором финквартале Apple увеличила выручку и чистую прибыль сильнее ожиданий рынка.

Котировки бумаг Amazon.com Inc. понизились на -0,1%, хотя ведущий мировой интернет-ретейлер увеличил чистую прибыль в первом квартале в 1,6 раза и нарастил выручку на 9%, что оказалось лучше ожиданий рынка.

Капитализация Exxon Mobil повысилась на +0,4%. Крупнейшая нефтегазовая компания США сократила чистую прибыль в первом квартале 2025 года и слабо увеличила выручку, причем прибыль оказалась лучше прогнозов рынка, а выручка не оправдала ожидания.

Цена акций ее главного конкурента Chevron Corp. увеличилась на +1,6%, хотя компания в прошлом квартале сократила чистую прибыль на треть.

Котировки бумаг Airbnb Inc. выросли на +1%, несмотря на то, что американский сервис бронирования жилья дал худший, чем ожидалось, прогноз на текущий квартал.

После выхода в пятницу сильных данных по американскому рынку труда президент США Дональд Трамп в очередной раз призвал ФРС уменьшить процентную ставку. Тем не менее рынок почти уверен, что регулятор оставит ее без изменений. Трейдеры на рынке деривативов оценивают вероятность сохранения ставки на текущем уровне 4,25-4,5% в 98,2%, по данным CME FedWatch.

Напомним, очередное заседание ФРС пройдет 6-7 мая 2025 года. Вероятность снижения ставки на 25 базисных пунктов, до 4,00-4,25%, по прогнозу investing.com составляет 1,2% против 7,2% неделей ранее. Вероятность того, что она останется без изменений, – 98,8% против 92,2% неделей ранее.

Ранее inbusiness.kz сообщал, что более 500 млрд долларов потеряли за два дня 500 богатейших людей планеты.