В руки автора попал прелюбопытнейший документ, подготовленный в Доме министерств, в котором повествуется (хвала Будде), о реальном положении дел в "АрселорМиттал Темиртау".

Для автора в нём мало нового. Однако же, он в первые видит министерскую справку со столь объемной и правдивой информацией, да еще и собранной воедино.

Его удивление можно понять: когда ранее журналист выдавал по данной теме информацию отдельными статьями, ему казалось, что он выступает в роли юродивого, который только один в курсе реального положения дел на "АрселорМиттал Темиртау", а все бастыки в это время хором напевали "Всё хорошо, прекрасная маркиза!".

Читаем документ. И комментируем.

АО "АрселорМиттал Темиртау" – это интегрированный комплекс, включающий в себя собственную угольную (бывшее ПО "Карагандауголь"), железорудную (4 рудника) и энергетическую (ТЭЦ-ПВС и ТЭЦ-2) базы.

С 17 ноября 1995 года (дата подписания Митталом контракта на владение "Карметом") по 31 декабря 2021 года основные производственные показатели предприятия обвалились на четверть.

Рис: Снижение производства стали на "АМТ".

О цифре в 5,1 млн тонн стали сейчас приходится только мечтать.

По углю на настоящий момент мы тоже не имеем ничего хорошего.

Рис: Падение добычи угля.

И это ещё не предел для митталовского менеджмента и наших ему подпевал: ввиду отсутствия подготовленных горизонтов уже остановлены шахты "Абайская" и "Тентекская".

Основные причины падения производства банальны, как три рубля: износ оборудования на шахтах, в конвертерном цехе, коксохимическом и аглопроизводстве. В плачевном состоянии электрические сети и электрооборудование стального департамента, включая ТЭЦ-ПВС и ТЭЦ-2, а также трубопроводы, машины и агрегаты.

Не "кадры решают всё, а "с кадрами решили – всё!"

На 1 января 1995 года количество работников на предприятиях, вошедших позднее в митталловский интегрированный комплекс, составляло 72 тысячи человек.

На 1 января 2022 года количество работников компании составляет 29 228 человек, из них:

- Стальной департамент – 13 726;

- Угольный департамент – 13 006;

- Рудный департамент – 2 496 человек.

Иными словами

С момента перехода комбината в собственность Миттала, численность сотрудников компании сократилась на 60%: с 72 тысяч до 29,2 тысячи работников".

И это всё следствие объединения угольных шахт, закрытия цехов и производственных объектов.

Разрушение Кармета и Карагандинского угольного бассейна шло на казахстанские деньги

Весьма интересным является тот факт, что что Миттал гробил казахстанскую промышленность за наши же с вами налоги.

Поясняю.

31 декабря 2008 году между правительством РК и "АрселорМиттал Темиртау" был заключен [второй] инвестиционный контракт, согласно которому Митталу была предоставлена масса преференций, а взамен Казахстан получил большой шиш с маслом.

Рис: Обязательства и исполнение правительством РК и Лакшми Митталом обязательств по инвестиционному контракту 2008 года

Очень важный момент: Лакшми Миттал, как выясняется, и раньше кидал наше правительство. Но казахстанский покровитель и деловой партнёр, чьё имя сейчас не принято называть, ему всё прощал.

"Я и раньше имел преференции"

"Инвестиционный налог", то есть пониженное налогообложение, Миттал имел и до 2009 года.

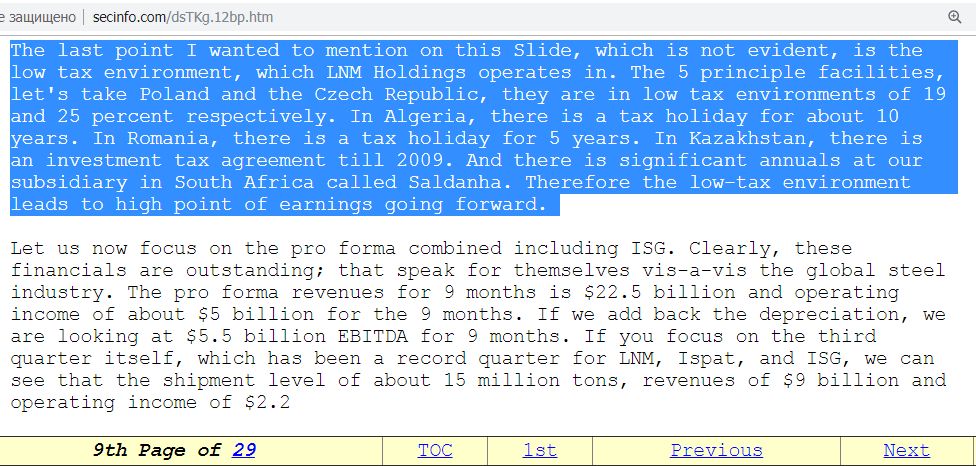

25 октября 2004 года Ispat International NV транслировала телеконференцию для инвесторов относительно ее соглашения о приобретении LNM Holdings NV и соглашения о слиянии с International Steel Group Inc.

Перед инвесторами в том числе выступил и сын владельца компании Адитья Миттал, на тот момент президент и финансовый директор Mittal Steel Company.

И вот что он сказал:

Последний момент, который я хотел упомянуть на этом слайде – это низкая налоговая среда, в которой работает LNM Holdings.

Пять основных объектов, возьмем Польшу и Чехию, они находятся в условиях низких налогов, 19 и 25 процентов соответственно. В Алжире действуют налоговые каникулы примерно на 10 лет. В Румынии действует налоговый отпуск на пять лет.

В Казахстане существует соглашение об инвестиционном налоге до 2009 года".

То есть так называемый инвестиционный налог (в нашем случае – пониженный налог на прибыль и другие виды налогов) Миттал в Казахстане имел и до заключения контракта на повышение производительности Кармета до 6 млн тонн стали!

Получается, что и до 2009 года индийский миллиардер не платил налоги так, как положено, а затем и с 2009 по 2019 годы точно также не раскошеливался.

Но это ещё не всё. Коэффициент налоговой нагрузки "АрселорМиттал Темиртау" – один из самых низких среди горно-металлургических компаний в нашей стране.

Причиной этого является политика компании по "оптимизации налогообложения" - искусственному занижению фактической прибыли, соответственно и официальной себестоимости тонны стали.

Рис: Коэффициент налоговой нагрузки "АрселорМиттал Темиртау" (отмечен голубым) по сравнению с другими предприятиями горно-металлургического сектора

Одна схема снижения КНН – это дутые инвестиции, в которые "митталисты" вносят даже траты на ветошь и туалетную бумагу, а холодильник "Памир" 1972 года выпуска является основным средством с балансовой стоимостью 800 тысяч тенге.

Другая – переходящие проекты, которые уже готовы на 90%, однако их не торопятся официально сдавать, потому что общую сумму проекта можно показывать на протяжении нескольких лет.

Третья – самая прекрасная: все экспортные поставки оформлялись через офшорный дубайский офис ArcelorMittal Exports DMCC (дочерняя фирма может называться как угодно иначе).

"АМТ" отпускал фирме АМЕ DMCC (сам себе) прокат по себестоимости с наценкой в 1-2 доллара, а та уже продавал сталь по мировым ценам.

И при таких раскладах зарплата его работников ниже, чем в других предприятиях АГМП.

Но, только за период 2013 – 2017 годы по итогам комплексной проверки "Арселору" были доначислены налоги в сумме 18,3 млрд тенге.

А вследствие искусственного увеличения затратной части фиксируется снижение налоговых поступлений от корпоративного подоходного налога.

В этой связи интересно сравнить КПН "АМТ" и возврат ему государством НДС.

Как говорил Аркадий Райкин: "И уже не я должен государству, а оно мне!"

Инвестиции в производство

А теперь посмотрим на то, как на фоне такой "государственной заботы" Миттал занимался модернизацией производства.

С 1996 по 2020 годы "АрселорМиттал Темиртау" инвестировал в производственные активы всего 1,9 млрд долларов: в среднем по 76 млн долларов в год. Не забываем, что в инвестиции на "АМТ" записываются, как затраты на оперативные ремонты, так и приобретение расходных материалов.

Это ничтожно мало, учитывая, что минимальная сумма на реальную модернизацию цехов и производств начинается от 150 млн долларов.

За всё время присутствия компании в Казахстане было проведено лишь три "серьёзных" модернизации, и те оговорками.

- 200 млн долларов - строительство машин непрерывной разливки стали. Однако солидная часть оборудования была демонтирован и доставлена на Кармет с румынского завода Миттала;

- 150 млн долларов – модернизация доменной печи №3. Здесь вопросов нет;

- 160 млн долларов – газоочистка конвертерного цеха. Деньги на ветер: газоочистка работает "временами".

Рис. Работа газоочистки конвертера в действии

Ну и "по мелочи": 2 линии оцинкования и покраски; сортопрокатный цех, и частичная реконструкция аглопроизводства. И это более чем за четверть века!

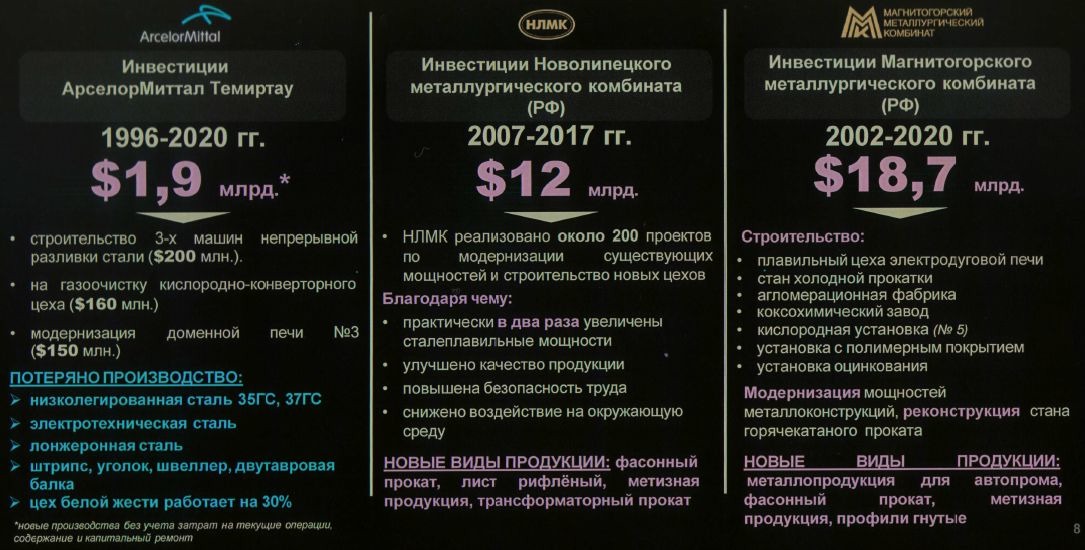

А теперь давайте сравним инвестиции настоящих металлургов с деньгами Миттала.

Мы видим, что "миталлические инвестиции" привели к значительному ухудшению технических и технологических показателей комбината.

Кроме того, снижено производство стали до 3 млн тонн.

"АрселорМиттал Темиртау" отстает не только от развития рынка, но и потерял целую номенклатуру продукции: низколегированную сталь 35ГС и 37ГС, штрипс, электротехническую/динамную и лонжеронную сталь".

Это все производилось Карметом еще до передачи его Митталу.

Цех белой жести, производительностью 25 тысяч тонн белой жести в месяц сейчас производит всего от 3 до 8 тысяч тонн.

Да и вообще с плоским прокатом на комбинате большие проблемы.

О техническом состоянии машин и оборудования говорить не приходится.

Практически на всех шахтах применяется оборудование со 100% износом. Например, подъемные машины не оборудованы средствами защиты и связи.

А большинство вентиляторов главного проветривания находятся в ужасающем состоянии. Они изготовлены в 1970-80-х годах, и при нормативном сроке эксплуатации 14 лет, служат уже более трех сроков, хотя уже давно должны быть списаны.

Развалив шахты и коксохим, теперь "АМТ" вынуждено покупать на стороне до 30 тыс. тонн угля марки КР и столько же кокса, что приводит к увеличению себестоимости проката.

ТЭЦ-2 и ТЭЦ-ПВС дышат на ладан. Все разговоры о переводе станций с мазута на газ так и остаются разговорами.

За период с 2017 года по I квартал 2021 года выявлено более 13 тысяч нарушений требований промбезопасности. Произошло 164 инцидента, 12 аварий, в результате которых пострадали 17 человек, а 7 погибли.

Рис: Количество погибших на шахтах "АрселорМиттал Темиртау"

Рис: Количество погибших на шахтах "АрселорМиттал Темиртау"

О трагедиях на самом комбинате поговорим позднее. Тем более, что там вскрываются очень интересные факты.

В Доме министерств считают, что на срочное решение всех существующих проблем на "АрселорМиттал Темиртау" необходимо не менее одного миллиарда долларов.

Плюс к этому, для обеспечения стабильной работы предприятия в течение трёх лет необходимо еще 2,5 миллиарда.

Думаете, владелец компании их даст?

Неужели истории с постоянным кидаловом нас ещё ничему не научили?

Подведём итог.

Получил Миттал за копейки – 225 млн долларов - комбинат, да еще и с рассрочкой оплаты на 4 года (см. "Как продавалась сталь"), и за 27 лет, заработав на нём не менее 25 миллиардов долларов, угробил его окончательно.

Глядя на всё это, возникает два вопроса:

Первый:

"Почему вор и мошенник Лакшми Миттал возведен в Казахстане в ранг неприкасаемых?"

Второй:

"А действия его казахстанского партнёра и покровителя можно квалифицировать как государственную измену?"

Олег И. Гусев

P.S. Редакция не всегда согласна с мнением автора.

Мнение редакции может не совпадать с мнением автора