Октябрь для газовой отрасли выдался неплохим: "КазТрансГазом" были соединены магистральные газопроводы, проходящие по территории РК, что позволит экспортировать до пяти миллиардов кубических метров газа в год в Китай, и в очередной раз было заявлено об изучении вопроса газификации Астаны, Центрального и Северного Казахстана. К слову, экспорт этого объема в Китай принесет более $900 миллионов (то есть цена на границе с КНР будет составлять примерно $180 за тысячу кубических метров, мы еще вернемся к этой цифре).

Итак, начнем с того, что Казахстан – нефтяная держава, но далеко не газовая. Если по доказанным запасам нефти наша страна занимает 12-е место в мире (1,8% от мировых запасов), а по добыче нефти – 17-е место (1,8% от мировой добычи), то по запасам газа – 25-е место (0,5% от мировых запасов газа), а по добыче товарного газа – лишь 30-е место. Для сравнения: в 2016 году в Казахстане было добыто 28,5 млрд куб. м товарного газа, в Узбекистане – 62,8 млрд куб. м, в Туркменистане – 66,8 млрд куб. м (по данным British Petroleum).

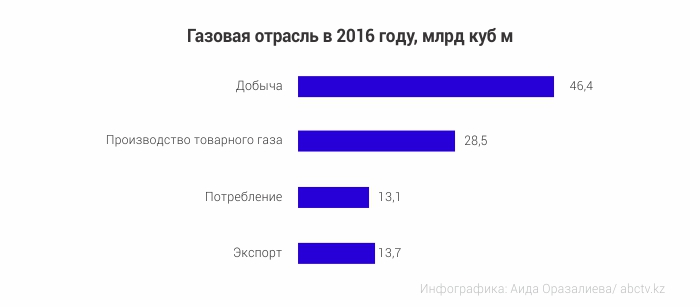

Природного газа в Казахстане мало, и, по сути, он является побочным продуктом при добыче нефти. В 2016 году, по данным министерства энергетики, в РК было добыто 46,4 млрд куб. м, в 2017 году будет добыто 48,1 млрд куб. м, но товарного газа из этого количества лишь 29 млрд куб. м.

Поясню данный график. Добываемый газ нельзя направить потребителям: его необходимо очищать от примесей, подготавливать для транспортировки, а самое главное, значительная часть добываемого газа в РК является попутным нефтяным газом (ПНГ), который там же, на месторождениях закачивается обратно в пласт для поддержания давления, либо используется для собственных нужд (отопление, выработка электроэнергии), либо сжигается на факелах (около 1 млрд куб. м в год). Таким образом, только 61% добываемого газа поступает в газотранспортную систему. При этом, как видно на графике, потребление и экспорт не равны производству товарного газа, что объясняется закачкой некоторого количества газа в подземные газовые хранилища, так как потребление газа носит сезонный характер. Всего в Казахстане три подземных хранилища газа общей емкостью 4,7 млрд куб. м.

Что примечательно, пока наш экспорт превышает собственное потребление, но этот разрыв сокращается из-за роста газификации. К примеру, при росте производства товарного газа в 2016 году на 5,1% потребление выросло на 8,3%. Динамика опережающего роста потребления наблюдается многие годы и будет продолжаться. На текущий момент газифицировано 46,3% от общего количества населения страны, а к 2030 году процент газификации составит 56%. Для сравнения приведу данные по потреблению товарного газа в 2012 году – 10,5 млрд куб. м, то есть за четыре года потребление выросло на 2,6 млрд куб. м!

При этом потребление сжиженного природного газа за последние три года выросло на 65%, а продажи газа для автомобилей выросли со 100 тысяч тонн в год до 400 тысяч тонн!

А теперь проблема № 1. Нефтяные месторождения Казахстана разрабатываются уже давно, и для поддержания добычи нефти требуется все больше и больше закачивать ПНГ обратно в пласт. То есть со временем природного газа мы станем больше добывать, но товарного газа в пропорциях будет меньше. Если сейчас доля ПНГ составляет около 40%, то в будущем эта доля может увеличиться до 60-65%. При этом внутреннее потребление газа будет ежегодно расти.

На сайте министерства энергетики размещен хороший документ – Концепция развития газового сектора Республики Казахстан до 2030 года. Согласно прагматичному сценарию Минэнерго, в 2025 году мы будем добывать 61 млрд куб. м природного газа (+14,6 млрд куб. м к 2016 году), но товарного газа будет лишь 22 млрд куб. м (-6,5 млрд куб. м к 2016 году). К 2030 году оба этих показателя снизятся на один-два млрд куб. м.

Если предположить, что ежегодное потребление в РК будет расти на 650 млн куб. м (средняя величина прироста за последние четыре года), то к 2025 году внутреннее потребление будет составлять почти 19 млрд куб. м, а к 2030 году – 22,3 млрд куб. м! То есть к 2030 году потребление при нашем консервативном прогнозе превысит собственное производство товарного газа. Вероятнее всего, с этим мы столкнёмся гораздо раньше – на горизонте 2023-2024 годов.

Проблема № 2 – основные объемы добываемого газа (как и нефти) не принадлежат Казахстану. На текущий момент почти 77% добываемого газа приходятся на две компании – "Карачаганак Петролеум Оперейтинг" и "Тенгизшевройл", которые работают на принципах соглашения о разделе продукции (СРП). Казахстан не может обязать эти компании продавать газ на внутренний рынок, поскольку сейчас цены несоразмерны с экспортными. Основное "бремя" обеспечения внутреннего рынка лежит на казахстанских компаниях, которые также не "горят" желанием поставлять его на внутренний рынок из-за низких цен.

Проблема № 3 – цены на газ. Сейчас они сравнительно низкие. К примеру, в Атырауской области утвержденный тариф на розничную реализацию товарного газа не превышает 17000 тенге за 1000 куб. м без НДС ($50 по текущему курсу), в Алматинской области – около 28000 тенге ($82). И это цены для населения, тогда как оптовые еще ниже. Помните, мы указывали примерную стоимость экспорта в Китай – $180 за 1000 куб. м? Сопоставьте эти цифры, разница – это упущенная выгода нефтяных компаний. Внутренний рынок невыгоден для недропользователей (а иногда и убыточен), но с 2025 года (или даже раньше) Казахстан в рамках ЕАЭС перейдет к равнодоходным ценам на нефть, газ и нефтепродукты. То есть цены на внутреннем рынке должны будут определяться, исходя из формулы "внутренняя цена = экспортная цена – расходы на транспортировку – налоги/сборы". То есть, помимо прогнозируемого дефицита, мы столкнёмся с ежегодным ростом цен на газ! Безусловно, часть промышленных предприятий и населения такие цены не осилит, что, в принципе, может сказаться на снижении темпов внутреннего потребления.

И, наконец, проблема № 4 – пространство для маневра и возможности поддерживать/субсидировать газовую отрасль будут сужаться. Газовая отрасль Казахстана – это не только добыча и экспорт сырья, но и доходы от транспортировки. Однако транзит ежегодно снижается. К примеру, в 2013 году по нашей газотранспортной системе (ГТС) было транспортировано 99,2 млрд куб. м, а в 2016 году лишь 75,8 млрд куб. м. При этом вместе с объемами снижаются и доходы. Все дело в "Центрально-Азиатском газовом развороте". О нем мы недавно говорили в передаче "Байдильдинов. Нефть". Раньше Казахстан получал существенные прибыли от прокачки газа из Туркменистана и Узбекистана в Россию по газопроводу Средняя Азия – Центр (САЦ), после событий 2009 года Туркменистан существенно сократил поставки в РФ, а Китай помог развернуть эти объемы в свою сторону – этому способствовали существенные инвестиции из Поднебесной в добывающие проекты в Туркменистане и Узбекистане, а также строительство одного из крупнейших в мире газопроводов Центральная Азия – Китай.

Таким образом, Казахстан пострадал и от снижения транзита газа, и от снижения поступления выручки за транзит, поскольку отрезок газопровода, проходящего через Казахстан в КНР, гораздо меньше магистрального газопровода САЦ.

Следует отметить, что часть экспортируемого газа из РК свопируется объемами из Узбекистана, которые направляются в южные регионы. В целом нет уверенности, что в будущем эта схема будет работать так же исправно, а узбекская сторона не будет требовать платы за газ в денежной форме по более высоким ценам.

Итак, что мы имеем в перспективе: снижение производства товарного газа, ежегодный рост потребления, неизбежный рост цен на внутреннем рынке и четко осязаемую перспективу дефицита газа, который придется импортировать из других стран.

На этом фоне изучается вопрос газификации Астаны. Было заявлено, что инвестиции в проект газификации Жезказгана, Караганды, Темиртау, Астаны, Кокшетау и Петропавловска оцениваются в триллион тенге (около $3 млрд), а цена за 1000 куб. м будет превышать 55 тысяч тенге, то есть в разы больше текущих цен.

Есть ли перспектива газификации севера Казахстана? На мой взгляд, лучше сосредоточиться на более эффективном и экологичном использовании угля, а также на подключении к центральному отоплению частного сектора, поскольку запасов угля при текущем уровне добычи нам хватит более чем на 600 лет! А вот газа "на кухнях" нам будет не хватать уже в ближайшие годы при одновременном росте цен, поэтому лично я не спешу переводить свой автомобиль на газ.

Мнение редакции может не совпадать с мнением автора