Рынок розничного кредитования Казахстана демонстрирует первые признаки заметного охлаждения. После нескольких лет активного роста банки фиксируют снижение выдачи новых займов населению, сокращение количества заявок и ужесточение требований к заемщикам. По данным аналитического центра Ассоциации финансистов Казахстана, в первом квартале 2026 года совокупный объем новых розничных кредитов снизился на 4,4%, тогда как годом ранее за аналогичный период рынок показывал рост на 9%, передает inbusiness.kz со ссылкой на Ассоциацию финансистов Казахстана.

Как отмечают аналитики Ассоциации финансистов Казахстана, на рынке формируется новая тенденция, связанная с ослаблением потребительского спроса, снижением реальных доходов населения, сохранением высоких процентных ставок и продолжающимся ужесточением регулирования со стороны государства.

"Розничный кредитный рынок демонстрирует признаки перехода в фазу сжатия на фоне ослабления потребительского спроса, снижения реальных зарплат, сохранения жестких денежно-кредитных условий и продолжающегося ужесточения макропруденциального регулирования", — отмечают эксперты аналитического центра Ассоциации финансистов Казахстана.

По мнению аналитиков, дополнительным фактором становится постепенное исчерпание возможностей для дальнейшего расширения клиентской базы. Многие граждане уже имеют действующие кредитные обязательства, а число новых потенциальных заемщиков растет значительно медленнее, чем раньше.

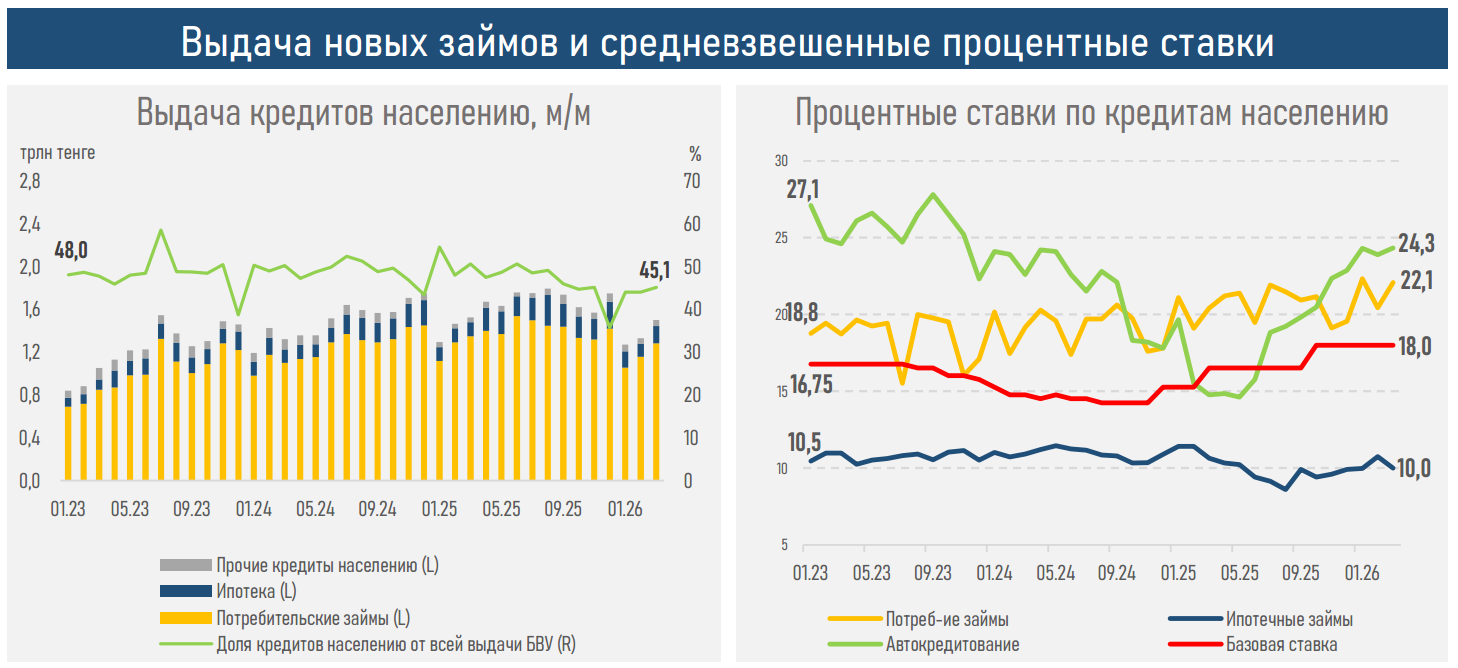

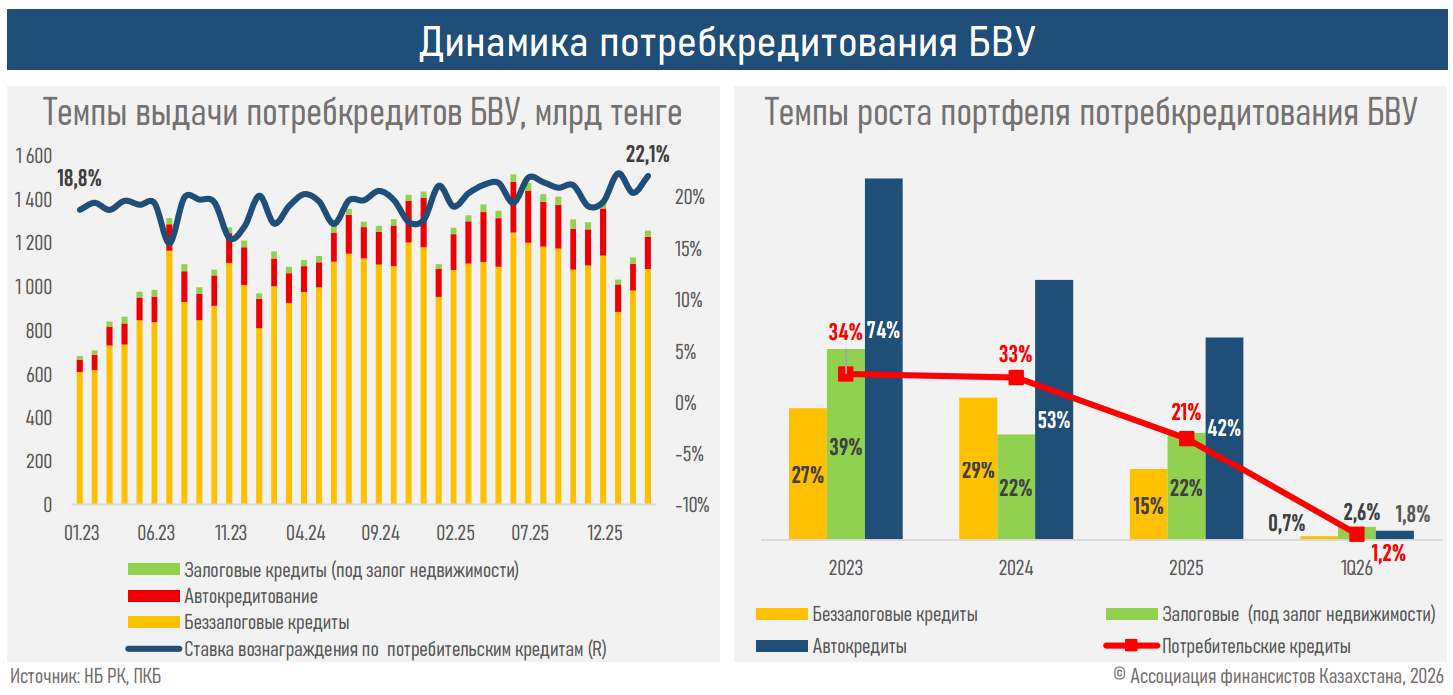

Основной вклад в снижение выдачи кредитов внес сегмент потребительского кредитования. Объем новых потребительских займов за год сократился на 7%. При этом именно данный сегмент остается крупнейшим на рынке и формирует около 85% всех выдаваемых населению кредитов.

В то же время отдельные направления продолжают демонстрировать положительную динамику. Выдача ипотечных кредитов выросла на 12,3%, а автокредитование увеличилось сразу на 18,8%.

"Несмотря на сокращение потребительского кредитования, ипотека и автокредитование сохраняют положительную динамику. Это свидетельствует о постепенном перераспределении структуры рынка в пользу обеспеченных кредитных продуктов с более низким уровнем риска", — считают аналитики Ассоциации финансистов Казахстана.

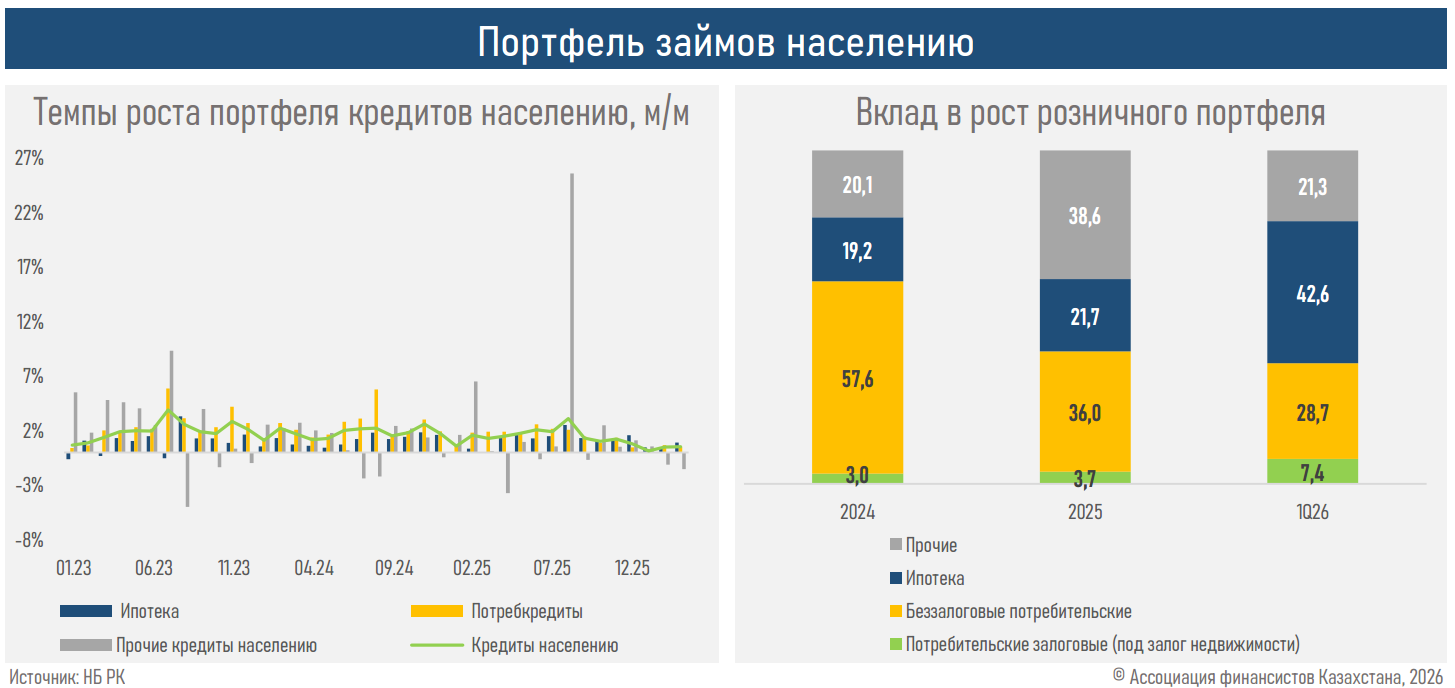

Рост обеспеченного кредитования позволил сохранить положительную динамику совокупного розничного портфеля банков. Однако темпы его роста существенно замедлились.

По итогам первого квартала общий розничный кредитный портфель увеличился лишь на 1,2%. Для сравнения, в первом квартале прошлого года прирост составлял 3,5%.

Серьезное влияние на рынок продолжают оказывать высокие процентные ставки. На фоне сохранения высокой базовой ставки Национального банка и удорожания фондирования банков средневзвешенная ставка по розничным кредитам выросла до 20,9%.

С начала года показатель увеличился на 2,7 процентного пункта.

Наиболее заметное удорожание кредитов произошло в сегментах автокредитования и беззалоговых потребительских займов. Аналитики связывают это с завершением маркетинговых программ банков и сохраняющейся высокой стоимостью привлечения ликвидности.

"Дополнительное давление на рынок оказывают высокая стоимость фондирования банков и ужесточение макропруденциальных требований, что отражается как на стоимости кредитов, так и на доступности заемных средств для населения", — говорится в обзоре Аналитического центра Ассоциации финансистов Казахстана.

Рост стоимости займов и снижение покупательной способности населения уже отразились на поведении потенциальных заемщиков.

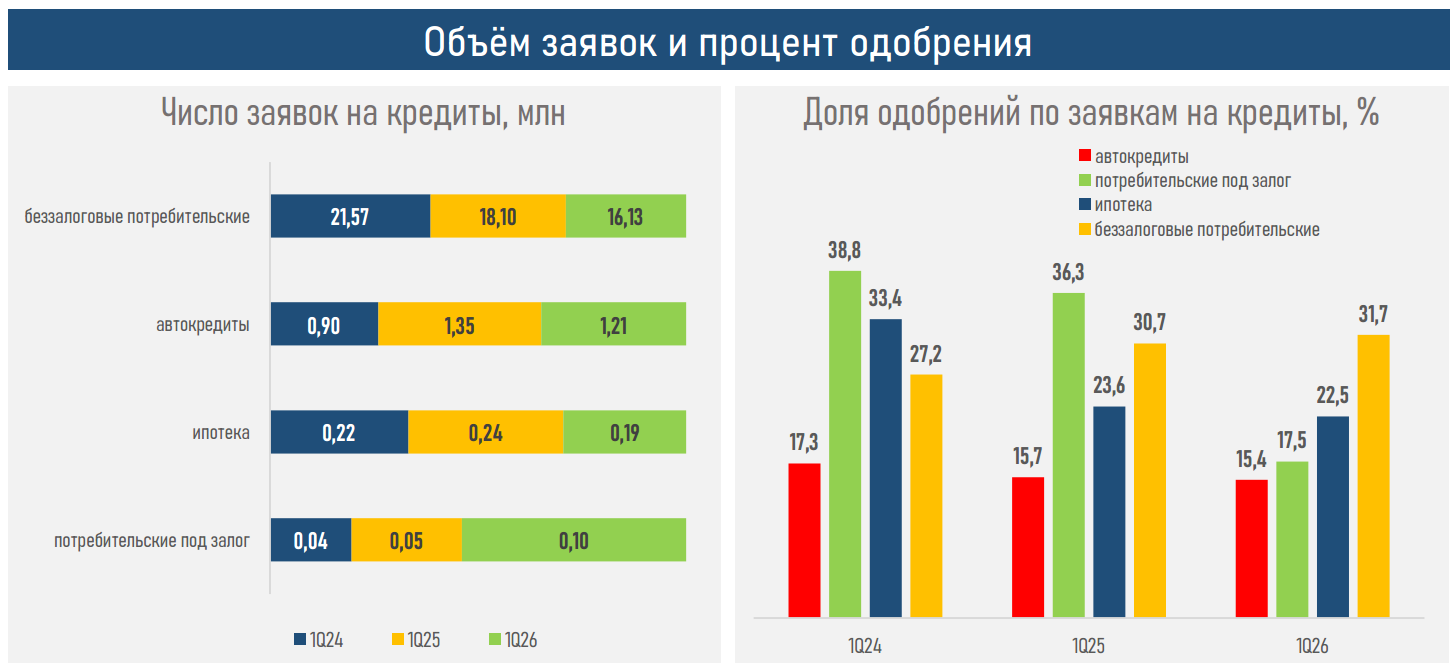

Количество кредитных заявок от граждан сократилось на 10,7%. Причем снижение зафиксировано практически во всех ключевых сегментах рынка. Число заявок на беззалоговые потребительские кредиты уменьшилось на 10,8%, на автокредиты — на 11%, а в ипотечном сегменте сокращение достигло 20,7%.

Одновременно банки стали более осторожно подходить к оценке платежеспособности клиентов.

На фоне падения реальных доходов населения средний уровень одобрения кредитных заявок по рынку снизился с 26,6% до 21,8%.

Наиболее заметное ухудшение наблюдается в сегменте залогового потребительского кредитования, где уровень одобрения сократился до 17,5% против 36,3% годом ранее. Параллельно наблюдается ухудшение качества кредитного портфеля. Доля просроченной задолженности выросла с 4% до 4,4%.

По мнению аналитиков АФК, увеличение просрочки связано как со снижением реальных доходов населения, так и с ограничениями на продажу проблемных кредитов.

Эксперты также обращают внимание на признаки постепенного насыщения рынка.

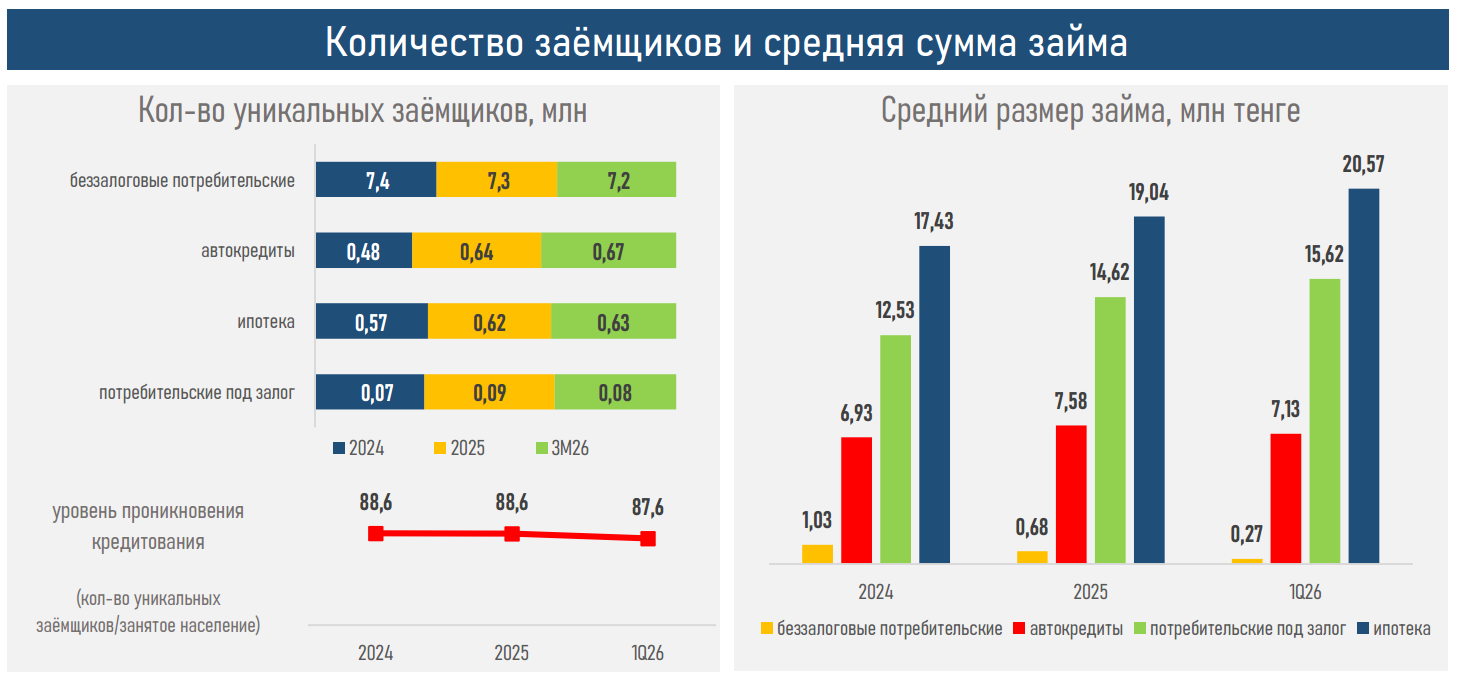

Так, уровень проникновения кредитования снизился с 88,6% до 87,6%. При этом количество уникальных заемщиков за квартал выросло всего на 3 тысячи человек.

Для сравнения, в первом квартале прошлого года прирост составлял около 40 тысяч новых заемщиков.

"Рынок розничного кредитования все отчетливее демонстрирует признаки насыщения. Количество новых заемщиков практически перестало расти, что формирует естественные ограничения для дальнейшего экстенсивного развития рынка", — подчеркивают аналитики Ассоциации финансистов Казахстана.

С апреля текущего года дополнительное влияние на рынок оказывает новая регуляторная норма. Вступил в силу секторальный контрциклический буфер капитала в размере 2% по розничным кредитам.

Эксперты считают, что эта мера повышает нагрузку на капитал банков и может привести к дальнейшему ужесточению требований к заемщикам.

"Введение секторального контрциклического буфера капитала способно усилить уже наблюдаемое охлаждение розничного сегмента. В таких условиях банки могут становиться более консервативными в оценке заемщиков и осторожнее подходить к выдаче новых кредитов", — отмечают аналитики АФК.

По оценкам участников рынка, во втором квартале текущего года существенных изменений ожидать не стоит.

Банки прогнозируют сохранение сдержанного спроса практически во всех сегментах розничного кредитования. Исключением может стать ипотечный рынок, который традиционно получает поддержку благодаря ежегодным государственным премиям по жилищным строительным сбережениям.

"Во втором квартале условия кредитования, вероятнее всего, останутся жесткими. Некоторое улучшение возможно лишь в ипотечном сегменте на фоне выплат ежегодной премии по жилищным сбережениям", — считают эксперты Ассоциации финансистов Казахстана.

Таким образом, рынок розничного кредитования Казахстана входит в новый этап развития. После периода стремительного роста банки и заемщики сталкиваются с более жесткими финансовыми условиями, замедлением спроса и усилением требований к качеству кредитного портфеля. По мнению аналитиков Ассоциации финансистов Казахстана, дальнейшая динамика рынка будет во многом зависеть от инфляционных процессов, уровня процентных ставок, доходов населения и регуляторной политики финансовых властей.

На фоне высоких процентных ставок, снижения реальных доходов населения и усиления макропруденциального регулирования розничное кредитование постепенно перестает выступать главным драйвером расширения кредитного рынка Казахстана. Как отмечают аналитики Ассоциации финансистов Казахстана, из-за сокращения новых выдач населению на 4,4% доля розничного сегмента в общей выдаче новых кредитов субъектам экономики снизилась до 44,4% против 50,7% годом ранее. Это свидетельствует о постепенном изменении структуры кредитного спроса и предложения в пользу корпоративного сектора и бизнеса.

"Мы наблюдаем не только циклическое замедление рынка, но и формирование структурных ограничений для дальнейшего роста розничного кредитования", — подчеркивают эксперты Аналитического центра Ассоциации финансистов Казахстана.

По данным АФК, основным фактором снижения активности остается потребительское кредитование, на которое приходится около 85% всей розничной выдачи. Именно этот сегмент демонстрирует наиболее заметное охлаждение. В то же время ипотека и автокредитование продолжают показывать положительную динамику и поддерживают общий рост розничного портфеля банков.

Дополнительным фактором становится постепенное насыщение рынка. Если год назад количество уникальных заемщиков увеличилось на 40 тысяч человек, то в первом квартале текущего года прирост составил лишь около 3 тысяч человек.

"Рост стоимости фондирования, повышение ставок, снижение уровня одобрений и практически остановившийся прирост новых заемщиков указывают на постепенное исчерпание потенциала экстенсивного роста розничного кредитования даже без дополнительного ужесточения регулирования", — отмечают аналитики Ассоциации финансистов Казахстана.

Эксперты обращают внимание, что в этих условиях дополнительное ужесточение регулирования может усилить уже сложившуюся тенденцию к охлаждению рынка. Речь идет о снижении предельной годовой эффективной ставки вознаграждения по ипотечным займам, новых ограничениях по коэффициенту долговой нагрузки заемщиков, а также о введенном с апреля контрциклическом буфере капитала для розничного кредитования.

"Дополнительные регуляторные меры могут привести к дальнейшему снижению уровня одобрений, более медленным темпам роста розничного кредитования и более сдержанной динамике внутреннего спроса", — считают эксперты АФК.

По оценкам аналитиков Ассоциации финансистов Казахстана, данный фактор приобретает особое значение на фоне замедления темпов экономического роста. Если год назад экономика демонстрировала рост на уровне 5,6%, то сейчас показатель составляет около 3,0%, что требует особенно взвешенного подхода к регулированию кредитного рынка и поддержанию баланса между финансовой стабильностью и экономической активностью.

Инфографика: пресс-служба Ассоциации финансистов Казахстана

Читайте по теме:

Казахстанцам с проблемными кредитами дадут "перезагрузку"