Аналитический центр АФК представил обзор банковского сектора Казахстана за I квартал 2021 года, передает inbusiness.kz со ссылкой afk.kz.

Ключевые тенденции периода

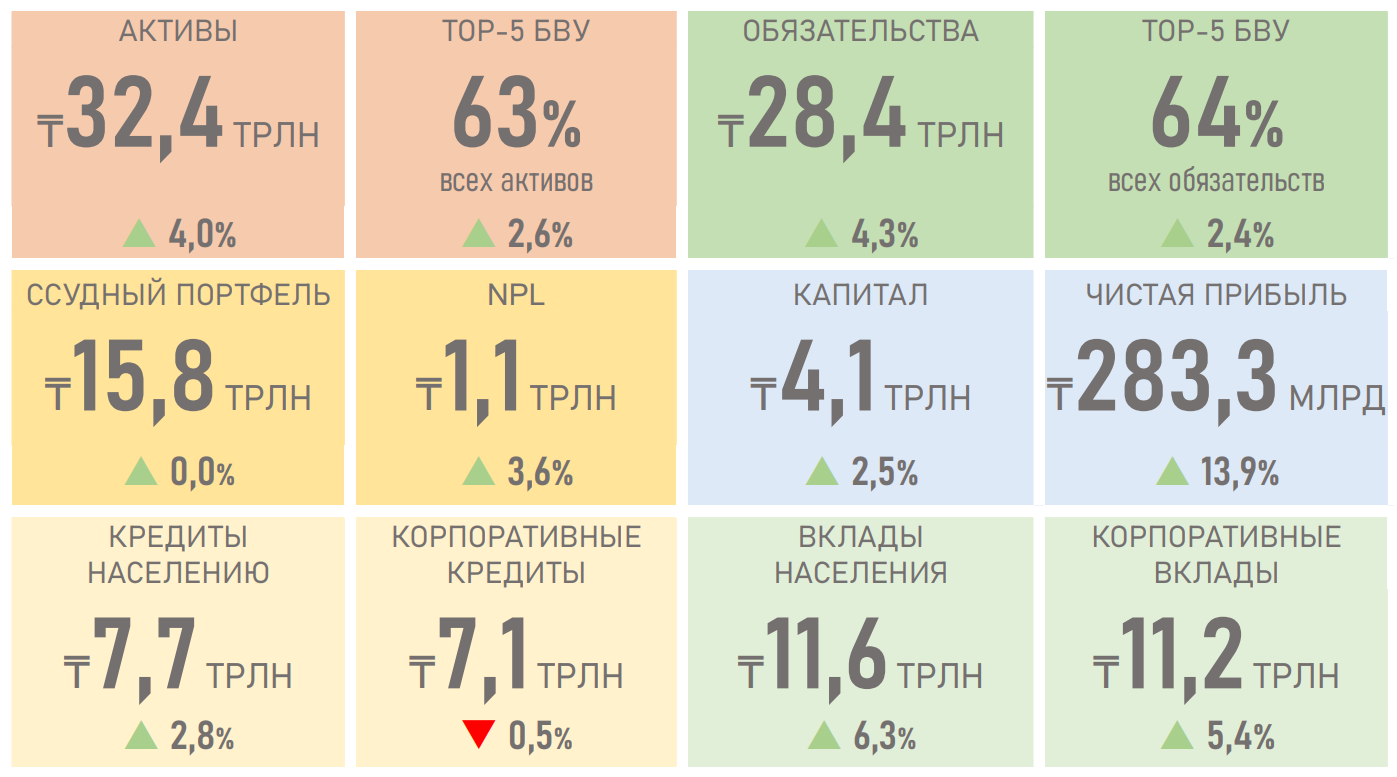

Наблюдаемая по итогам прошлого года динамика постепенного улучшения основных показателей деятельности банковского сектора нашла свое продолжение в текущем году (см. ниже).

При этом, несмотря на одновременное продолжение процесса сокращения участников рынка, концентрация среди топ-5 БВУ по размеру активов не возросла.

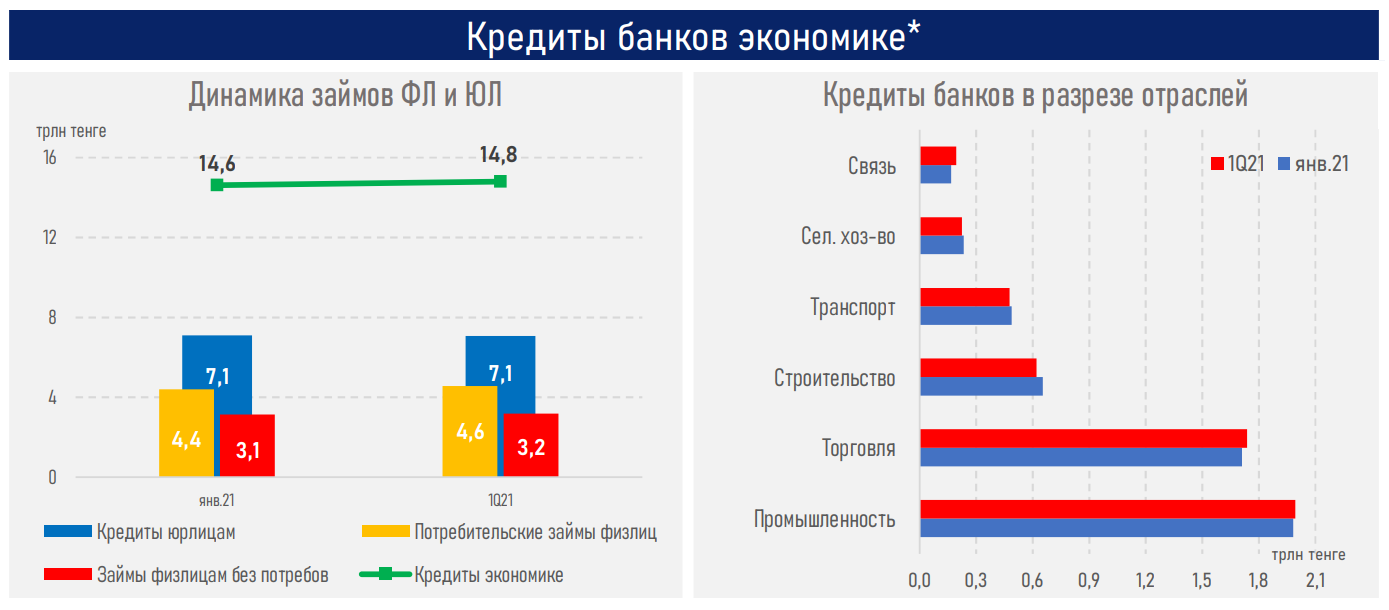

Позитивная динамика сектора отражает, с одной стороны, стабилизацию макроэкономических условий, продолжающуюся работу по повышению капитализации и сокращения NPL, с другой — влияние снижения кредитной нагрузки за счет частичного изъятия пенсионных накоплений (ипотечный портфель немного снизился — минус 0,2% при двукратном росте выдачи жилищных займов), а также господдержки бизнеса и населения.

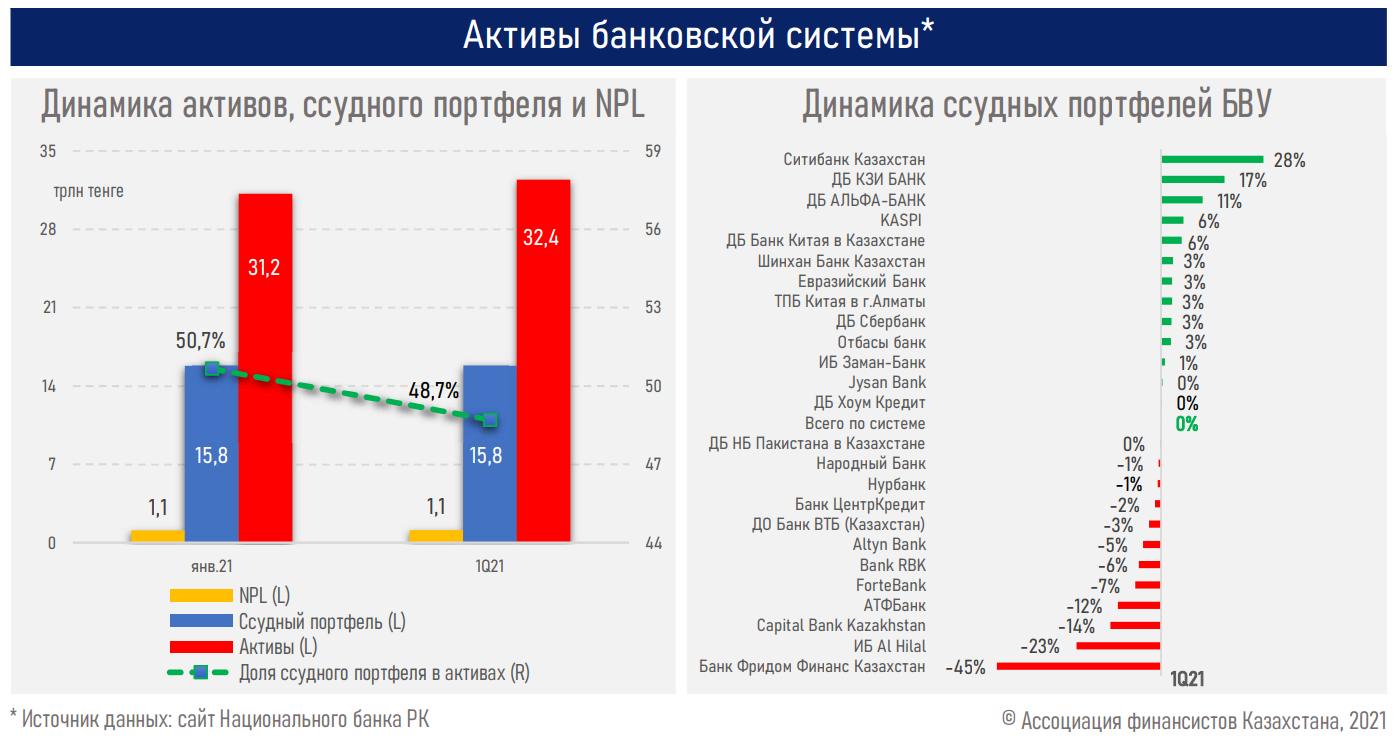

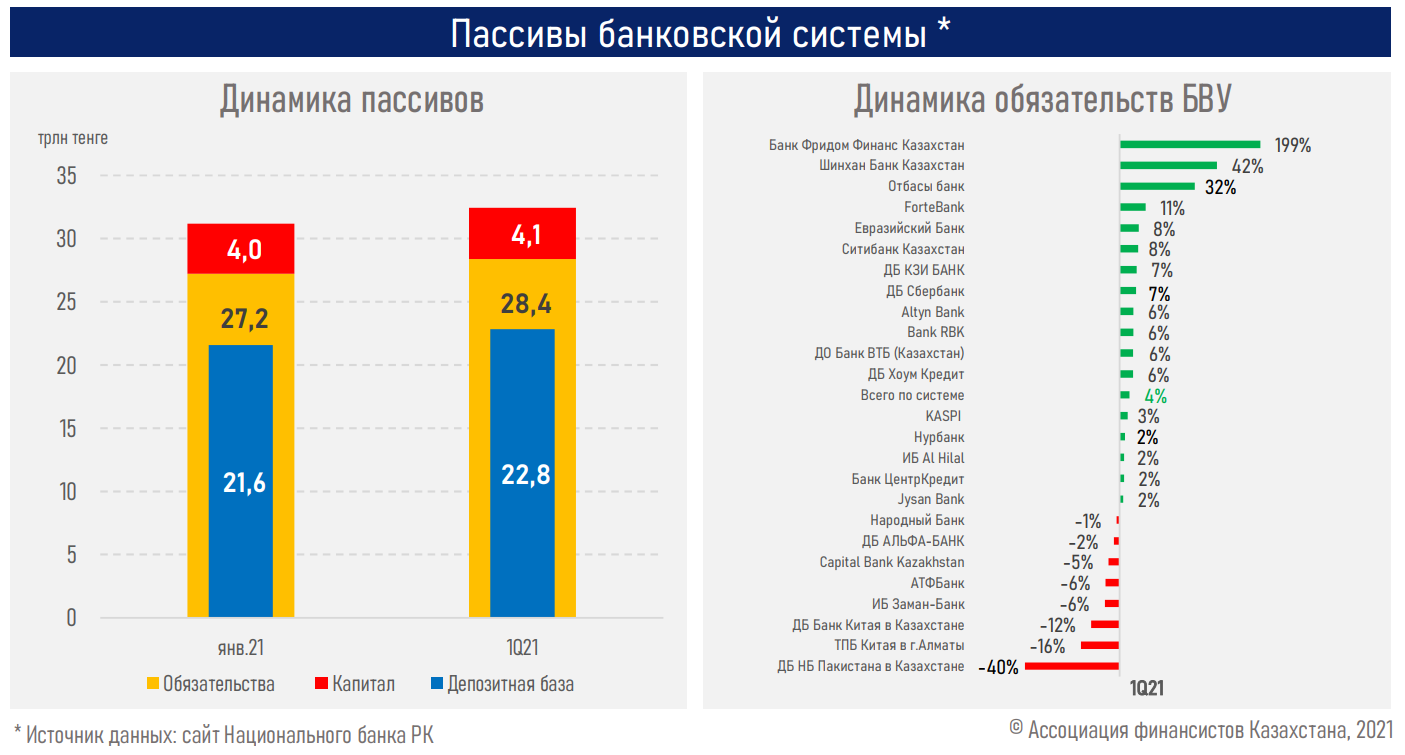

Отметим, рост активов сектора (+4,0%) сопровождался увеличением доли высоколиквидных активов (с 40,6% до 42,8%), тогда как ссудный портфель продемонстрировал нейтральную динамику.

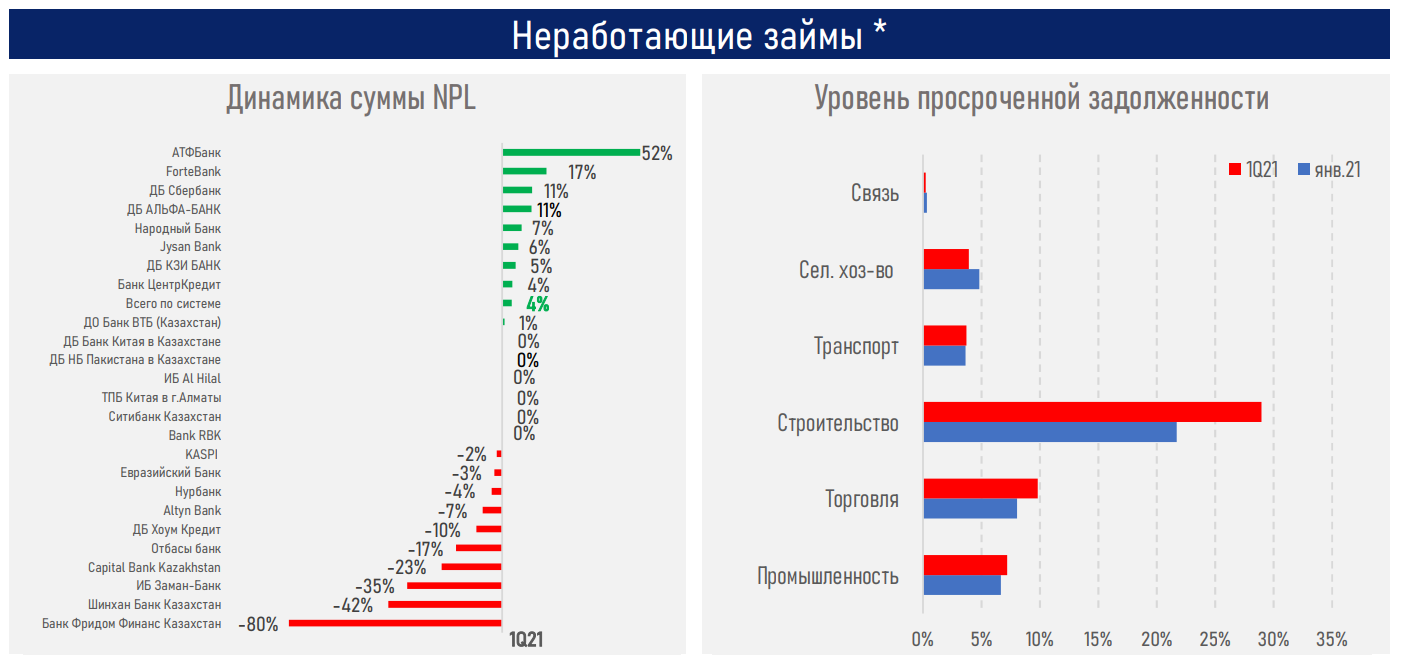

Повышенные кредитные риски, в особенности у субъектов МСБ (NPL 12,4% при среднем уровне по системе – 7,1%), остаются одним из ключевых барьеров к активному кредитованию, тогда как в розничном сегменте снижение долговой нагрузки по ипотеке могло обусловить рост спроса на потребительские займы.

Склонность к сбережению значительно растет на фоне сохранения реальных процентных ставок в нацвалюте на положительной территории, восстановления доходов граждан, сохранения неопределенности с Covid-19, а также общего роста доверия к системе.

Резюме

Относительно благоприятные макроэкономические условия 2021 года вкупе с продолжающейся работой банков по докапитализации и сокращению NPL, а также использование населением части пенсионных накоплений на улучшение жилищных условий, в т. ч. погашение действующей ипотеки, господдержка бизнеса и населения обусловили дальнейшее улучшение ключевых показателей банковского сектора (см. выше).

При этом рост активов сектора сопровождался увеличением доли ликвидных активов, тогда как ссудный портфель продемонстрировал нейтральную динамику. Соответственно, отношение кредитов к активам (loans to assets) снизилось до 49% (с 51% ранее), удерживаясь вблизи нижней границы стандартного диапазона в 50-80%. Потенциал роста доли ссудного портфеля в структуре активов сектора значительный. Основным препятствием выступает высокий риск заемщиков, в особенности у субъектов МСБ, а также умеренно короткий характер фондирования.

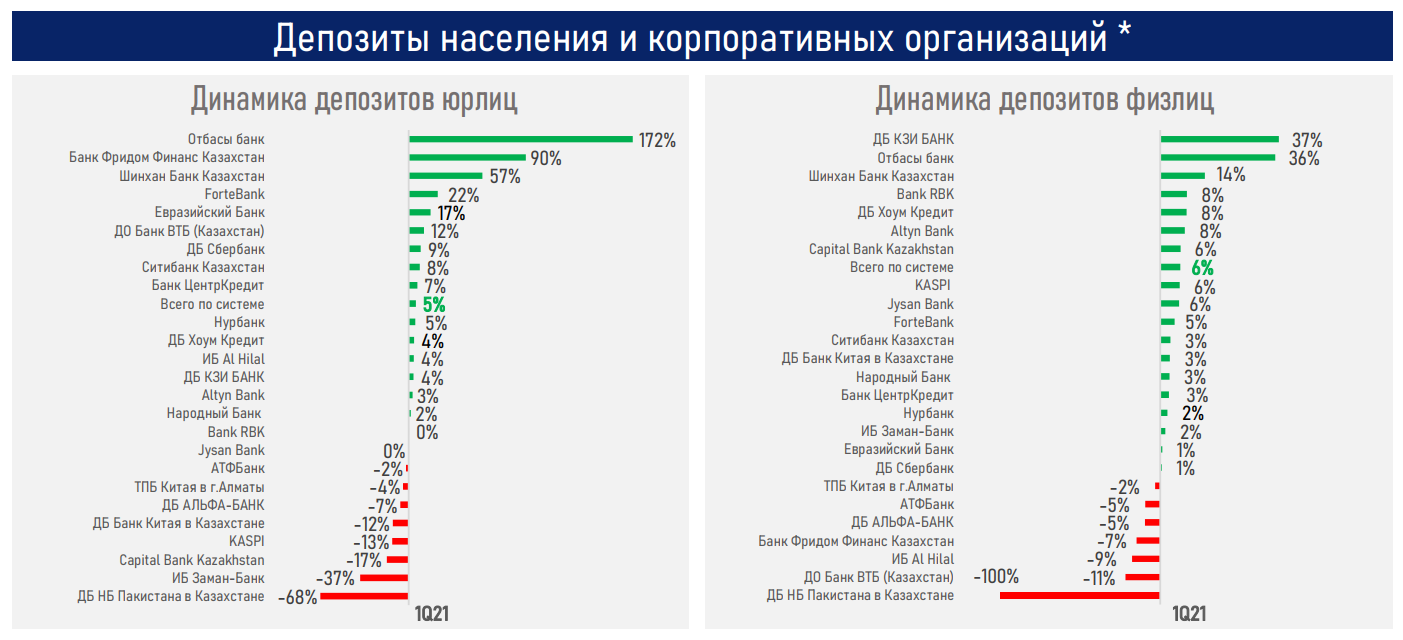

Финансирование указанного роста активов произошло благодаря привлечению клиентских средств (+5,9%). Склонность населения к сбережению значительно возрастает на фоне сохранения реальных процентных ставок в нацвалюте на положительной территории, восстановления доходов граждан, сохранения неопределенности с Covid-19, а также общего роста доверия к системе.

Дальнейшее улучшение ситуации в экономике будет во многом зависеть от темпов массовой вакцинации граждан от Covid-19 в Казахстане и его основных деловых партнерах. Достижение запланированных показателей иммунизации населения, очевидно, приведет к отмене основных санитарных ограничений, что позитивно отразится на доходах бизнеса, банковских заемщиках и устойчивости сектора в целом.