Как отмечалось ранее, долговая нагрузка в стране остаётся на приемлемом уровне и не наносит серьёзного ущерба благосостоянию граждан, сообщает inbusiness.kz со ссылкой на Ranking.kz.

Для объективной картины важно сопоставить ситуацию с соседними странами, например, с Россией.

В 2024 году казахстанцы получили потребительских займов на 13,8 трлн тенге — это около 38% от общего кредитного портфеля банков в стране. В России же сумма потребительских кредитов составила 14,1 трлн рублей, что эквивалентно примерно 70,5 трлн тенге — в пять раз больше, чем в РК. Однако прямое сравнение не совсем корректно из-за различий в масштабах экономик.

Если же сравнивать отношение кредитной нагрузки к ВВП, то в Казахстане этот показатель составил 14%, а в РФ — 19,4%. При этом прирост за год в РК составил 1,3 п. п., а в России — 2,1 п. п., что говорит о более быстром росте долговой нагрузки у соседей.

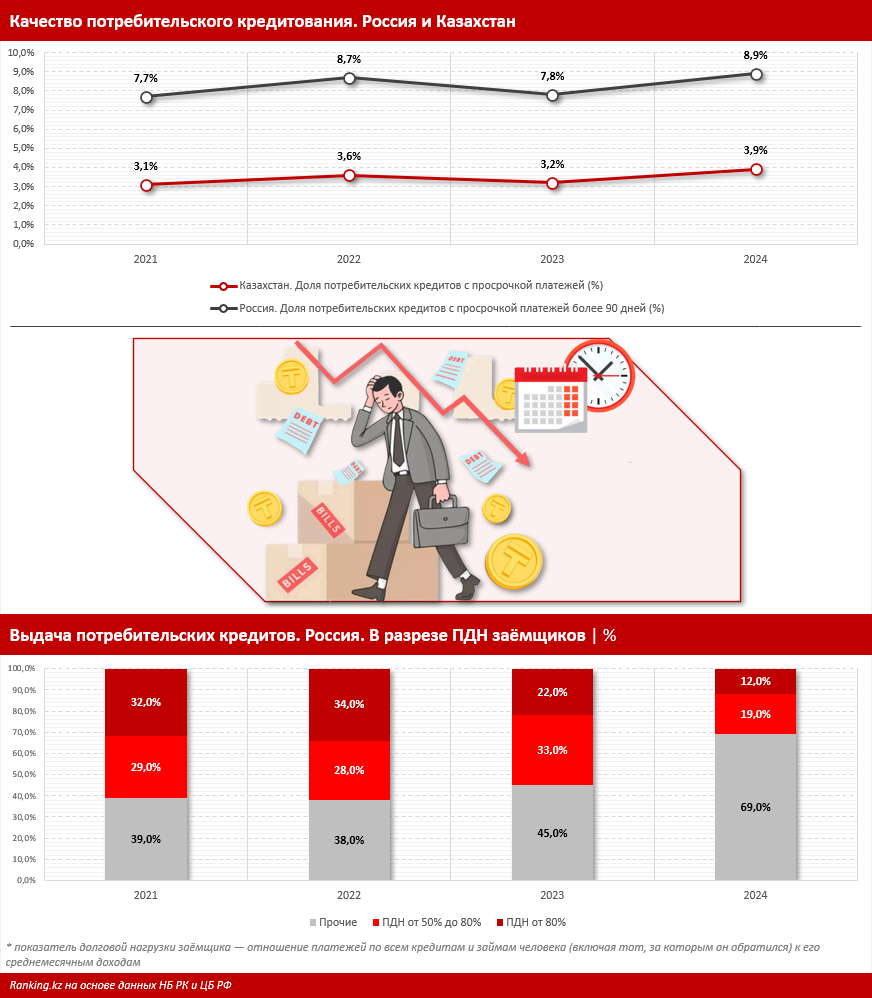

Но ключевой момент — это уровень просроченных займов. В РФ к концу 2024 года доля потребительских кредитов с просрочкой более 90 дней достигла 8,9%, против 3,9% в Казахстане. Причём в РК эта цифра охватывает все сроки просрочек, а не только критические. По категории NPL 90+ в Казахстане вообще лишь 3,05% — и этот показатель практически не изменился за год.

Основная причина разницы — подход к кредитной политике. В Казахстане действует жёсткий отбор: 70% заявок на беззалоговые потребкредиты отклоняются. В России, напротив, кредиты получают даже заёмщики с высокой долговой нагрузкой. Так, 12% займов в РФ выданы людям, у которых на выплаты уходит свыше 80% дохода, несмотря на то что это запрещено законом. Ещё 19% — заёмщики с ПДН от 50% до 80%. Итого — треть россиян берут кредиты, уже находясь в глубокой долговой яме.

На этом фоне казахстанская модель, сдерживающая массовую закредитованность, выглядит заметно устойчивее.

Ранее сообщалось, что кредиты для бизнеса в Казахстане выросли сразу на 16% за год.

Читайте по теме:

Жизнь в кредит: как выбраться из долговой ямы