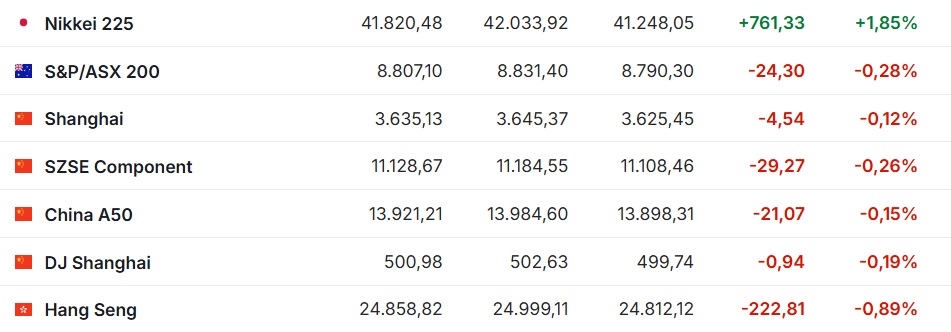

Минувшая пятница для основных мировых фондовых индексов оказалась противоречивой. Азиатские индикаторы, за исключением японского Nikkei 225, завершили торги в красном секторе. Хотя европейский рынок акций и не показал единой динамики, большинство индексов все же остались в плюсе. В то же время американские индикаторы уверенно выросли в прошедшую пятницу. Стоит отметить, что в целом по итогам недели основные мировые индексы остались на положительной территории, сообщает inbusiness.kz.

С 7 августа вступили в силу так называемые "взаимные" импортные тарифы США, ранее отложенные президентом и первоначально запланированные к введению с 9 апреля. Данные меры были объявлены администрацией Дональда Трампа и формально начали действовать в ночь на 1 августа. Они затрагивают широкий круг стран — в общей сложности 65 государств, включая отдельные товарные группы из стран Европейского союза.

Согласно новой тарифной структуре, на продукцию из 39 стран, а также на часть импорта из ЕС теперь действует ставка в 15%. Еще для 26 стран установлены более жесткие тарифы — от 18% до 41% в зависимости от категории товаров. В отношении остальных государств сохранён ранее установленный базовый тариф в 10%, введенный со 2 апреля.

Этот шаг можно рассматривать как очередной этап в реализации протекционистской политики США, направленной на защиту внутреннего производителя и сокращение торгового дефицита. Однако расширение тарифных ограничений также усиливает напряженность в международной торговле и может спровоцировать ответные меры со стороны пострадавших стран, что увеличивает риск торговых войн и нарушений глобальных цепочек поставок.

Кроме того, введение "взаимных" тарифов сигнализирует о стремлении США выровнять условия торговли с теми государствами, чья экспортная политика, по мнению Вашингтона, нарушает принципы справедливой конкуренции. Тем не менее столь масштабные меры могут оказать негативное влияние на потребителей внутри США, вызвав рост цен на импортные товары, а также на компании, зависящие от зарубежных комплектующих и сырья.

Как результат – негативная реакция биржевых индексов АТР.

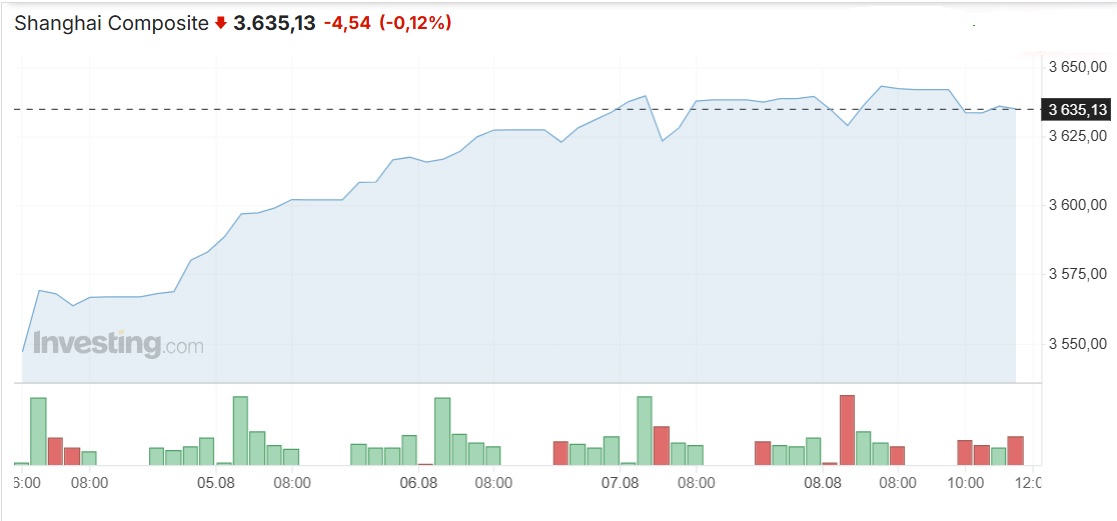

Китайский индекс Shanghai Composite снизился на -4,54 пункта, или -0,12%, до отметки 3635,13 пункта. Но по итогам торговой пятидневки сумел набрать +75,18 пункта, или +2,11%.

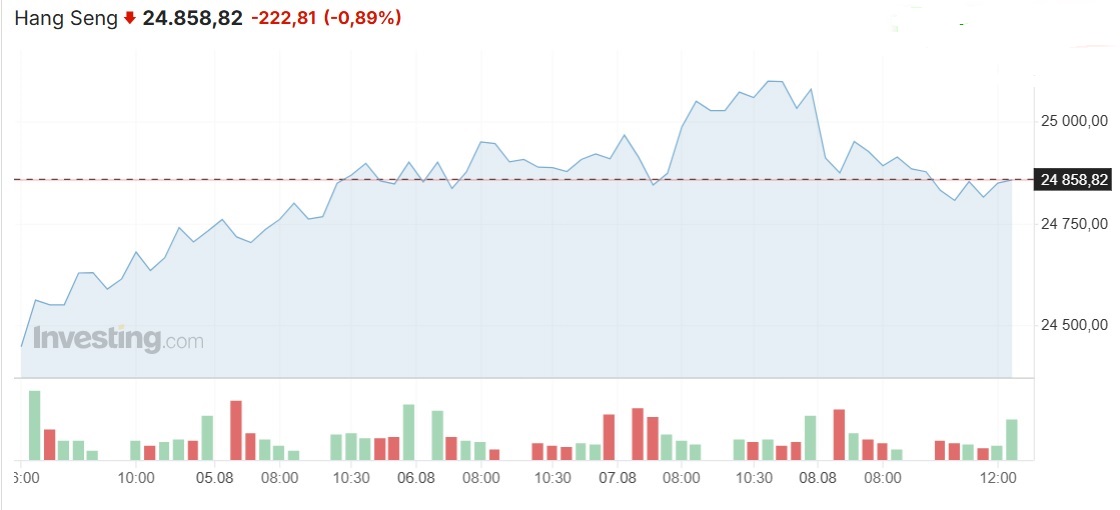

Гонконгский Hang Seng потерял -222,81 пункта, или -0,89%, спустившись до уровня 24 858,82 пункта. Однако за счет того, что он рос четыре предыдущих сессии, по итогам недели индикатор поднялся на +351,01 пункта, или +1,43%.

В пятницу среди компонентов индекса Hang Seng наибольшее снижение стоимости продемонстрировали акции компании Semiconductor Manufacturing International Corp. (SMIC), потерявшие в цене -8,2%. Причиной стало падение прибыли чипмейкера во втором квартале на -19,5% — до 132,5 млн долларов, что оказалось значительно ниже консенсус-прогноза, подготовленного LSEG, составлявшего 183,4 млн долларов.

Негативную динамику также показали бумаги других крупных компаний: акции операторов казино Galaxy Entertainment и Sands China подешевели на -1,3% и -2% соответственно. Онлайн-ретейлер Alibaba потерял -2,4%, туристическая платформа Trip.com — 2,3%, а производитель мобильных компонентов BYD Electronic — 1,5%. Также наблюдалось снижение котировок у таких IT-гигантов, как Tencent (на -1,1%) и Baidu Inc. (на -1,2%), а также у производителя электроники Xiaomi — на -1,2%.

На этом фоне выделились компании с положительной динамикой. Акции фармацевтической компании CSPC Pharmaceutical Group Ltd. выросли на +6%. Производители цветных металлов China Hongqiao Group и Zijin Mining прибавили +3,8% и +2,5% соответственно. Также в числе лидеров роста оказалась телекоммуникационная компания China Unicom, чьи бумаги подорожали на +2,4%.

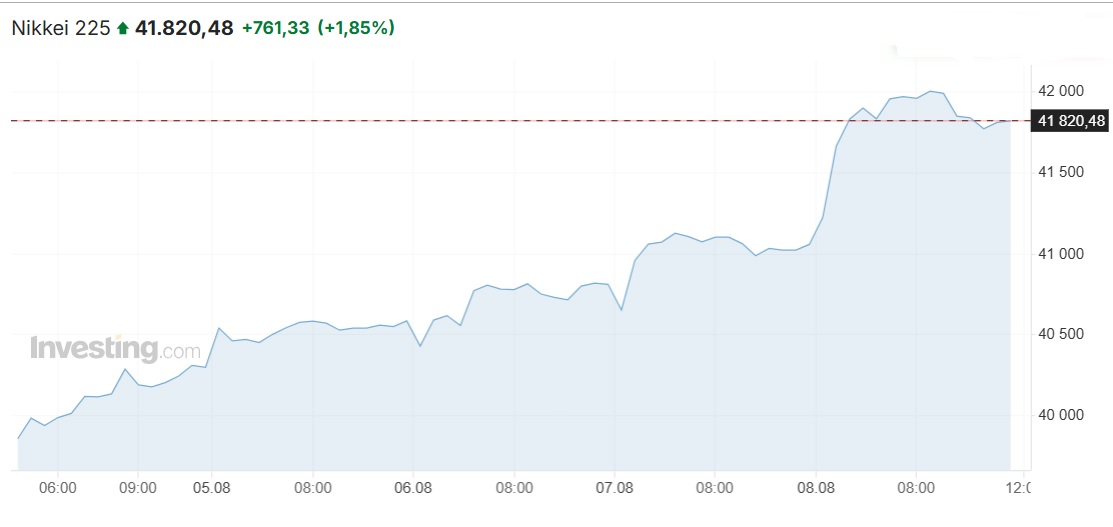

Японский Nikkei 225 в минувшую пятницу оказался единственным в АТР, завершившим торги на положительной территории. За сессию индикатор набрал +761,33 пункта, или +1,85%, добравшись до отметки 41 820,48 пункта. Это исторический максимум для индекса за все время. За минувшую неделю Nikkei 225 вырос на +1020,4 пункта, или на +2,5%.

Котировки акций SoftBank Group взлетели на +10,4%, достигнув исторического максимума. Инвестиционно-технологический гигант по итогам первого финансового квартала (апрель-июнь) вышел в прибыль, тогда как годом ранее фиксировал убытки. Полученный результат значительно превзошел средние ожидания аналитиков.

Бумаги Sony подорожали на +3,5% после того, как компания улучшила прогноз по операционной прибыли на текущий финансовый год, завершающийся в марте 2026 года. Теперь показатель ожидается на уровне 1,33 трлн иен против ранее прогнозируемых 1,28 трлн. За первый квартал прибыль компании выросла на +36,5%.

Акции Toyo Tire прибавили +6,9%. Производитель шин повысил прогноз по операционной прибыли на весь финансовый год — с 85 млрд иен до 90 млрд.

Ценные бумаги Toyota Motor увеличились в цене на +3,5%. Несмотря на снижение чистой прибыли в апреле-июне на -36,9%, результат оказался выше рыночных ожиданий.

Рост также продемонстрировали акции других автопроизводителей. Бумаги Subaru поднялись на +5,4%, Mazda Motor — на +4,9%. Акции Nintendo, производителя игровых приставок, подорожали на +4,4%.

В понедельник, 11 августа, в Японии биржи не работали по причине государственного праздника Дня гор. По окончании торгов китайский Shanghai Composite вырос на +12,42 пункта, или +0,34%, 3647,55 пункта, а гонконгский Hang Seng набрал +47,99 пункта, или +0,19%, до 24 906,81 пункта.

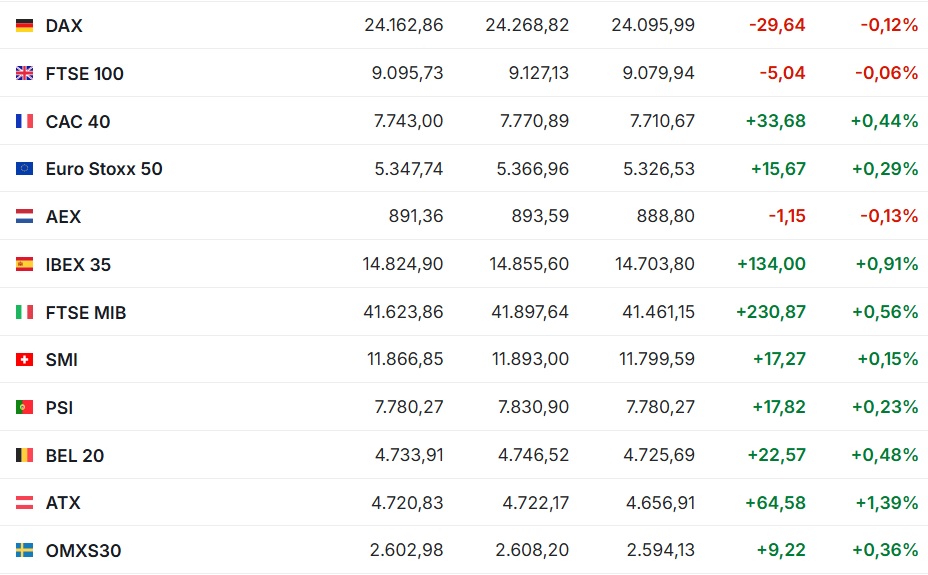

На фондовых площадках Западной Европы в минувшую пятницу была противоречивая динамика. Хотя большинство индексов все же завершили торговую сессию в плюсе. Впрочем, особых потерь зафиксировано не было. В аутсайдерах германский DAX и британский FTSE 100.

Сводный индекс крупнейших компаний региона Stoxx Europe 600 вырос на -+1,03 пункта, или +0,19%, достигнув уровня 547,08 пункта.

Германский DAX потерял -0,12%. Французский CAC 40 набрал на +0,44%, итальянский FTSE MIB подорожал на +0,56%, испанский IBEX 35 – на +0,91%.

Британский индикатор FTSE 100 потерял -5,04 пункта, или -0,06%, снизившись до 9095,73 пункта. За минувшую неделю индекс набрал +27,15 пункта, или +0,3%.

В пятницу фондовый рынок Великобритании завершил сессию снижением, что было обусловлено отрицательной динамикой в таких секторах, как программное обеспечение и ИТ-услуги, фиксированная связь, а также туризм и индустрия досуга.

Среди компаний, входящих в индекс Stoxx Europe 600, наибольший рост продемонстрировала немецкая ИТ-компания Bechtle, чьи акции подорожали на 11%. Согласно опубликованной отчетности за второй квартал, финансовые показатели Bechtle улучшились: хотя показатель EBIT снизился, это падение оказалось значительно менее выраженным по сравнению с первым кварталом, а выручка показала рост.

На Лондонской бирже лучшую динамику среди крупных компаний показала Glencore, акции которой подскочили на +2,3% на фоне роста цен на медь. Рост котировок затронул и других представителей горнодобывающей отрасли: бумаги Antofagasta прибавили +2,5%, Fresnillo стали дороже на +1,7%, а котировки Rio Tinto повысились на +1,6%.

Акции британской фармацевтической компании GSK выросли на +0,9% после новостей о получении 370 млн долларов по итогам урегулирования патентного спора в США между компаниями CureVac и BioNTech. Спор касался технологий, использованных при разработке вакцин против COVID-19.

На Лондонской фондовой бирже количество подорожавших бумаг (971) превысило количество закрывшихся в минусе (741), а котировки 604 акций практически не изменились.

В понедельник британские фондовые индексы открылись ростом, а фунт стерлингов укрепил свои позиции на фоне свежих данных, свидетельствующих о наименее активных планах по найму со стороны британского бизнеса с начала пандемии. Это говорит о постепенном ослаблении ранее устойчивого рынка труда в Великобритании.

По состоянию на 17:00 по времени Астаны понедельника 11 августа британский FTSE 100 и итальянский FTSE MIB росли на +0,31% и +0,14% соответственно. Германский DAX и французский CAC 40 теряли по -0,18%. Испанский IBEX 35 дешевел на -0,24%.

Тем временем аналитики JPMorgan выразили уверенность в перспективе нового этапа экономического подъема в еврозоне. По их мнению, после преодоления текущих рисков, связанных со стагфляцией в США и слабостью корпоративной отчетности в Европе, регион сможет перейти к фазе роста.

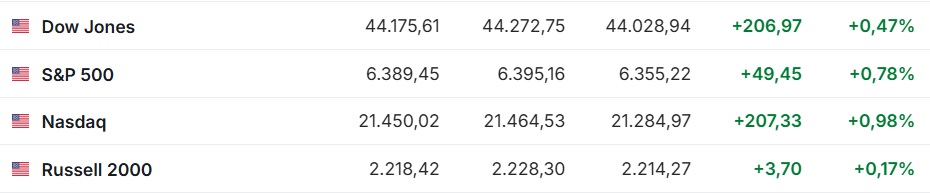

Фондовый рынок США завершил торги пятницы уверенным ростом за счет укрепления секторов технологий, здравоохранения и потребительских товаров. Позитивную динамику индексам придали позитивные корпоративные отчеты, а также усиливающиеся ожидания снижения базовой процентной ставки Федеральной резервной системой в сентябре.

На момент закрытия на Нью-Йоркской фондовой бирже промышленный Dow Jones вырос на +0,47% (+206,97 пункта), до 44 175,61 пункта. За неделю индикатор набрал +587,03 пункта, или +1,35%.

Индекс широкого рынка S&P 500 увеличился на +49,45 пункта, или +0,78%, и составил 6389,45 пункта. За неделю он стал больше на +151,44 пункта, или +2,43%.

Технологический NASDAQ Composite за пятничную сессию стал дороже на +207,33 пункта, или +0,98%, достигнув отметки 21 450,02 пункта. За неделю индикатор набрал +799,89 пункта, или +3,87%.

Лидеры роста на рынке в пятницу: Apple, Cisco и UnitedHealth

В пятницу акции компании Apple Inc. продемонстрировали уверенный рост, прибавив в цене 4,2%, став одними из наиболее успешных среди участников индекса Dow Jones. Также в лидерах оказались Cisco Systems Inc. (+2,7%) и UnitedHealth Group Inc. (+2,5%).

В то же время в минусе завершили торговую сессию такие гиганты, как International Business Machines Corp., чьи бумаги подешевели на 2,5%, McDonald's Corp. (-0,8%) и Walt Disney Co. (-0,4%).

Intel и политическое давление

Капитализация Intel Corp. увеличилась на +0,9%. Глава компании Лип-Бу Тан выступил с заявлением о том, что пользуется полной поддержкой совета директоров. Это заявление последовало после критики со стороны Дональда Трампа, который потребовал его отставки, указав на возможный конфликт интересов из-за вложений Тана в китайские предприятия.

Сделка Boeing получила "зеленый свет"

Акции Boeing Co. выросли на +0,9% после того, как британский антимонопольный регулятор CMA утвердил сделку по приобретению компании Spirit AeroSystems Holdings, специализирующейся на производстве компонентов для авиапрома. Бумаги Spirit также прибавили 0,9% в цене.

Pinterest удивил, но разочаровал

Несмотря на то, что Pinterest Inc. сумел увеличить чистую прибыль за второй квартал более чем в четыре раза, инвесторы остались разочарованы. Причина — скорректированные финансовые показатели не дотянули до ожиданий аналитиков. В результате акции Pinterest потеряли 10% стоимости.

Инфографика finviz 08.08.25

На Нью-Йоркской фондовой бирже количество подорожавших бумаг (1449) превысило количество закрывшихся в минусе (1299), а котировки 84 акций практически не изменились. На фондовой бирже NASDAQ бумаги 1670 компаний подорожали, 1628 снизились, a 159 остались на уровне предыдущего закрытия.

В 2025 году американские корпорации могут установить исторический рекорд по объему обратного выкупа акций — более 1,1 трлн долларов, сообщает The Wall Street Journal со ссылкой на аналитиков Birinyi Associates.

По данным этой исследовательской компании, с начала текущего года бизнес в США объявил о программах buyback на общую сумму 983,6 млрд долларов — это самый высокий показатель за аналогичный период с 1982 года, когда Birinyi начала отслеживать подобную статистику. Только в июле было анонсировано обратное приобретение акций на 165,6 млрд долларов, что почти вдвое превышает прежний июльский максимум, зафиксированный в 2006 году (87,7 млрд долларов).

Примечательно, что почти 50% от заявленного объема выкупа приходится на крупнейшие компании США, включая таких технологических гигантов, как Apple и Alphabet, а также ведущие банки — JPMorgan Chase, Bank of America и Morgan Stanley.

Apple весной расширила свою программу выкупа акций, добавив к ней еще 100 млрд долларов, Alphabet — 70 млрд долларов. JPMorgan заявил о планах выкупить акции на 50 млрд долларов, Bank of America — на 40 млрд долларов, а Morgan Stanley — на сумму до 20 млрд долларов.

Сильный рост корпоративной прибыли в сочетании с налоговыми льготами позволил компаниям нарастить свободные средства, что помогло укрепить рынок после апрельского падения, вызванного новостями о новых торговых пошлинах. При этом сохраняющаяся неопределенность на глобальной арене вынудила многие компании отложить капитальные вложения и сосредоточиться на байбэках как более безопасной альтернативе инвестиций.

Программы обратного выкупа, как правило, одобряются акционерами и рынком, поскольку уменьшают количество акций в свободном обращении и увеличивают прибыль на акцию, что способствует росту стоимости самих бумаг.

В четверг президент США Дональд Трамп объявил о своем решении выдвинуть Стивена Мирана, ныне возглавляющего Совет экономических консультантов при Белом доме, на вакантную должность в совете управляющих Федеральной резервной системы.

По словам аналитика NAB Тапаса Стрикленда, Миран ранее неоднократно высказывался с критикой в адрес проводимой Федрезервом политики и, скорее всего, будет поддерживать курс на снижение процентных ставок.

"Его кандидатура усиливает ожидания по поводу как минимум двух снижений ставки до конца текущего года", — подчеркнул эксперт.

Эти ожидания особенно усилились на фоне признаков замедления темпов роста американской экономики. Согласно данным по фьючерсным контрактам на процентную ставку, участники рынка оценивают вероятность снижения ставки на сентябрьском заседании ФРС более чем в 90%.

Напомним, ФРС удерживает ставку в диапазоне 4,25-4,5% годовых с декабря прошлого года. Ближайшее заседание Федрезерва состоится 16-17 сентября.

Читайте по теме:

Мировые фондовые рынки восстанавливаются после падения в конце минувшей недели