В июле кредитный портфель казахстанских банков сократился на 0,9% к июню. При этом качество портфеля не изменилось, а доля займов с просрочкой свыше 90 дней осталась на прежнем уровне в 9%, хотя с начала года в абсолютном выражении портфель плохих займов вырос на 12%. Несмотря на это, чистая прибыль банков в июле выросла на 17,7% к июлю и превзошла показатели июля 2019 года на 16,1%, пишут аналитики Halyk Finance.

"Ссудный портфель занимает 51% в совокупных активах банковского сектора на конец июля (55% на конец 2019 г.). Наибольшее сокращение портфеля за месяц в абсолютном выражении наблюдалось в Kaspi Bank (-Т57,8 млрд, -4.2%) и в Народном (-Т54,3 млрд, -1.2%). Доля займов с просроченной задолженностью свыше 90 дней осталась на уровне 9% в июле (8,1% на конец 2019 г.). С начала года в номинальном выражении NPL90+ выросли на 12%. Среди банков с наибольшей долей NPL90+ выделяются Jýsan Bank (45.4%) и Азия Кредит (51.2%), а также Capital Bank (89.7%), Tengri (39.9%)", – отмечается в публикации инвестбанка.

Объем сформированных провизий на конец июля составил 12,9%, что покрывает сумму проблемных кредитов с просрочкой свыше 90 дней более чем на 142%. Однако столь высокое перекрытие провизиями проблемных кредитов наблюдается не во всех банках. Менее 100% проблемных долгов наблюдается у Банка Пакистана (20,6%), Capital Bank (28.5%), Азия Кредит (45%), Kassa Nova (91%), RBK (92.7%), Tengri (56.7%)

Общие активы банков за месяц за месяц выросли на 1,9%, до 29,1 трлн тенге, на фоне роста депозитов на 3,1%, до 19,9 трлн тенге. Доля ликвидных активов составила 47,1%, до 13,7 трлн тенге от всех активов. Собственный капитал БВУ при этом сократился на 2,9% в июле.

Депозиты населения увеличились на 2,9% за июль, до 10,1 трлн тенге. Наибольшая доля депозитов населения по системе сконцентрирована в Халык банке (34% от объемов депозитов в системе), в Kaspi (17,8%), в Сбербанке (8,2%), в Жилстройсбербанке (9%). Таким образом, на четыре банка приходится 69% всего объема вкладов. Корпоративные вклады выросли на 3,3% м/м (+12,6% с нач. года), до Т9,8 трлн (+Т308,6 млрд). Наибольшая доля сосредоточена в Халык банке – 34,6%, Сбербанке – 10,8%, Forte – 8,7%, Сити – 7,8%, АТФ – 5,5% (67,5% на пять банков).

Соотношение депозитов физических и юридических лиц составило 51% к 49% (51,8% на 48,2% на конец 2019 г.) соответственно. Доля депозитов в обязательствах банковской системы составила 78,3% (78% по итогам 2019 г.). Отношение депозиты/брутто-займы в банковском секторе в июле составило 133,9% (122% на конец 2019 г., 124% на конец 2018 г.).

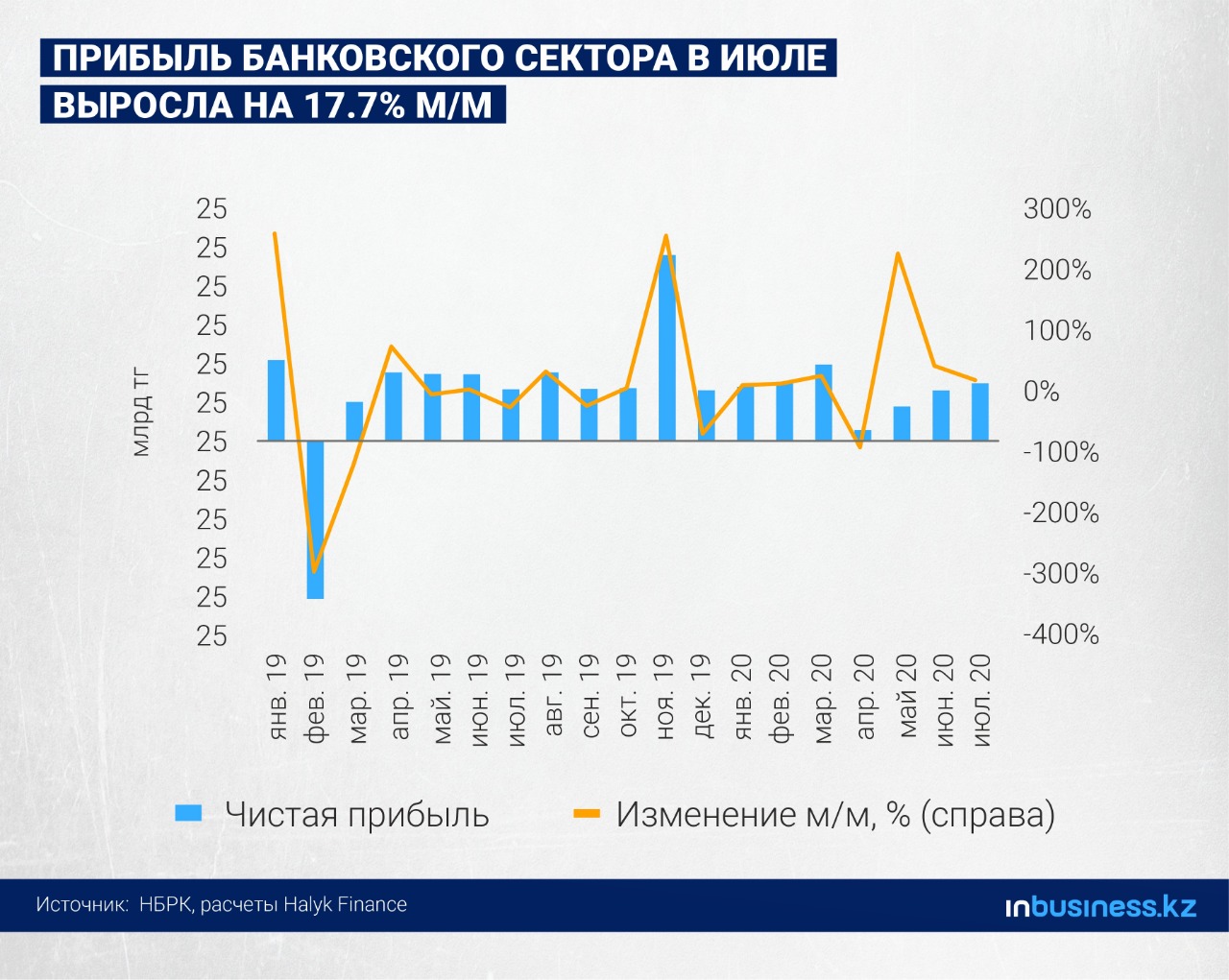

Прибыль банковского сектора в июле выросла на 17,7% м/м. В июле чистая прибыль банковского сектора выросла на 17,7% м/м (+16.1% г/г) и составила Т76,5млрд. С начала года чистая прибыль составила Т449,9 млрд, что на 62,2% больше по сравнению с аналогичным периодом прошлого года.

Султан Биманов

Подпишитесь на наш канал Telegram!