"Экономика простых вещей" – так называется госпрограмма, в рамках которой поддержку получает отечественный бизнес. Она уже дала сильный импульс развитию предпринимательства в Казахстане. Способна еще больше дать в будущем.

Чего только стоит, например, строительство гостиничного комплекса Holiday Inn Aktau Sea Side на западе Казахстана по международным стандартам IHG Hotels Limited (IHG – глобальная гостиничная компания с более чем 4700 отелями почти в 100 странах). Безусловно, это значительный вклад в развитие внутреннего туризма, повышение профессионализма в отечественной индустрии гостеприимства.

Или производство кондитерских изделий и сладостей в Шымкенте. Причем такого качества, что уже есть контракты на поставку в Китай, где конкуренция очень высока. Экспорт – это всегда повышенные требования не только к качеству продукции, но и к объемам производства. Компания в Шымкенте планирует выпускать только конфет от 300 до 400 кг в час.

Эти проекты – гостиничный, кондитерский – и другие профинансированы АТФБанком в рамках госпрограммы "Экономика простых вещей". Она ориентирована на приоритетные сектора экономики: производство и переработка в агропромышленном комплексе, обрабатывающая промышленность и услуги.

Преимущества кредитования в АТФБанке по программе

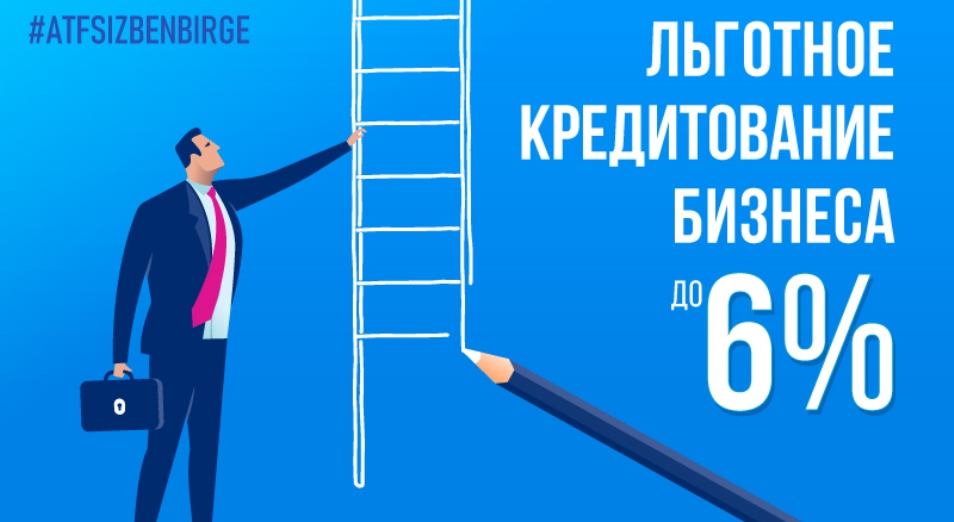

Во-первых, предприятия могут получить льготное кредитование по ставке до 6% годовых за счет того, что программой предусматривается госсубсидирование, когда сам заемщик оплачивает только часть своей процентной ставки по кредиту в АТФБанке, остальное возмещается государством.

Во-вторых, при недостаточности залогов предусматриваются государственные гарантии: 50% от суммы кредита до 3 млрд тенге включительно, 20% по кредитам от 3 млрд до 5 млрд тенге включительно.

В-третьих, деньги выделяются на продолжительный срок: до 10 лет – на инвестиции, до 3 лет – на пополнение оборотных средств. Со льготным периодом до 1/3 срока кредита.

Конечно, такие мягкие условия дают возможность бизнесу запускать долгосрочные проекты с большим количеством рабочих мест. Поэтому желающих получить кредиты по этой госпрограмме было много, АТФБанк выбрал наиболее эффективные. К началу апреля банк уже выдал льготные займы 76 заемщикам на общую сумму 60 млрд тенге.

Продолжение следует: "Экономика простых вещей" 2.0

В рамках антикризисных мер, объявленных президентом РК Касым-Жомартом Токаевым в марте 2020 года, готовятся изменения в программу "Экономика простых вещей". В частности, планируется еще больше денег направить на развитие приоритетных секторов экономики. Ожидания в обществе значительные – мы можем и должны производить собственные товары и услуги повседневного спроса: еду, одежду и обувь, мебель, инвентарь, бытовую технику, гостиничные и ресторанные услуги. Предприниматели могут и должны научиться не просто завозить импорт и продавать его, а конкурировать с ним на равных. Еще лучше – выходить со своим продуктом на внешние рынки, как это делают некоторые клиенты АТФБанка. Для этого мобилизованы финансовые ресурсы – по доступной стоимости, на длительное время использования.

Предприниматели, готовые участвовать в программе "Экономика простых вещей", могут оставить свою заявку здесь. Специалисты АТФБанка свяжутся с заявителем и предложат оптимальные