На рынок давят несколько факторов. Это ожидание решений центробанков США, Великобритании и Японии по ключевой ставке. Инвесторы уверены, что ФРС опустит базовую ставку на 25 базисных пунктов – до 4,5-4,75% годовых по итогам заседания 17-18 февраля. При этом они ожидают сохранения Банком Англии ставки на уровне 4,75%, сообщает inbusiness.kz.

На этой неделе будут обнародованы данные об объеме розничных продаж и о промышленном производстве в США в ноябре, а также отчеты по рынку жилья и труда и окончательные данные о ВВП в третьем квартале.

Давление на европейские рынки оказывает политическая напряженность в Германии, где в понедельник депутаты Бундестага вынесли вотум недоверия правительству канцлера ФРГ Олафа Шольца. В связи с этим в феврале в стране пройдут внеочередные выборы.

В минувший четверг, 12 декабря, в Китае завершилась Центральная экономическая рабочая конференция, на которой определяются цели для экономики на следующий год. Инвесторы надеялись на серьезные шаги по стимулированию экономического роста, но в опубликованных отчетах по итогам закрытых встреч высших руководителей не было подробностей, отмечает MarketWatch.

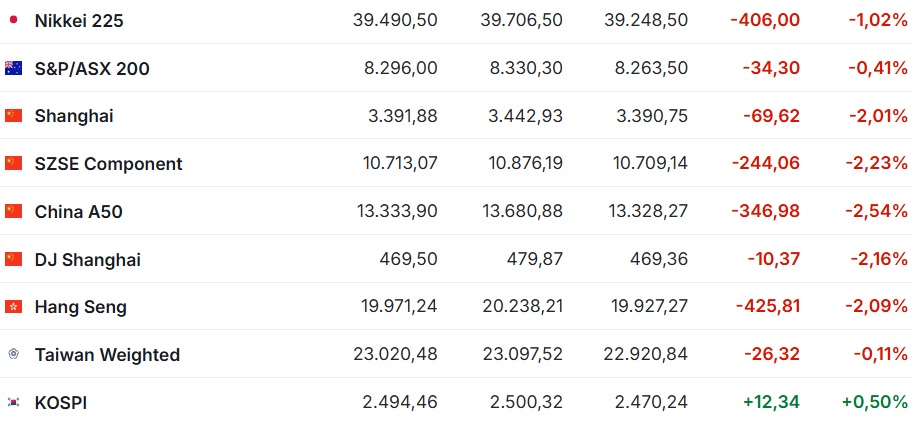

На пятничных торгах, 13 декабря, индексы Азиатско-Тихоокеанского региона региона существенно снизились, исключением стал только рынок акций Южной Кореи.

Китайский индекс Shanghai Composite упал на -2,01%. За неделю индикатор снизился на -12,2 пункта, или на -0,36%. Государственные СМИ Китая сообщили, что планируется увеличение государственных заимствований для финансирования дополнительных затрат и смягчение условий кредитования для поощрения дополнительных инвестиций и расходов.

Гонконгский Hang Seng снизился на -2,09%. По итогам минувшей недели индекс вырос на +105,39 пункта, или на +0,53%.

Лидерами падения среди компонентов Hang Seng стали акции девелопера Longfor, подешевевшие на -7,3%, пивоваренных Budweiser Brewing Co. APAC и China Resources Beer на -6,1% и -5,4% соответственно, а также производителя цветных металлов Zijin Mining Group, потерявших -5,5%.

Существенное снижение показали бумаги автопроизводителей Geely и Li Auto (-5,1% и -4,9% соответственно.) Акции Xiaomi ушли вниз на -0,8%, Tencent – на -1,4%, Alibaba – на -2,2%.

Значение японского индекса Nikkei 225 за день уменьшилось на -1,02%. При этом за неделю он поднялся на +422,00 пункта, или на 1,08%. Значительное снижение показали котировки акций машиностроительных компаний IHI (-5,2%), Omron (-5,6%), Mitsubishi Heavy Industries (-4,1%).

Рыночная стоимость Sony сократилась на -3%, Toyota Motor – на -0,8%, Nissan Motor – на -0,4%, Softbank Group – на -0,2%.

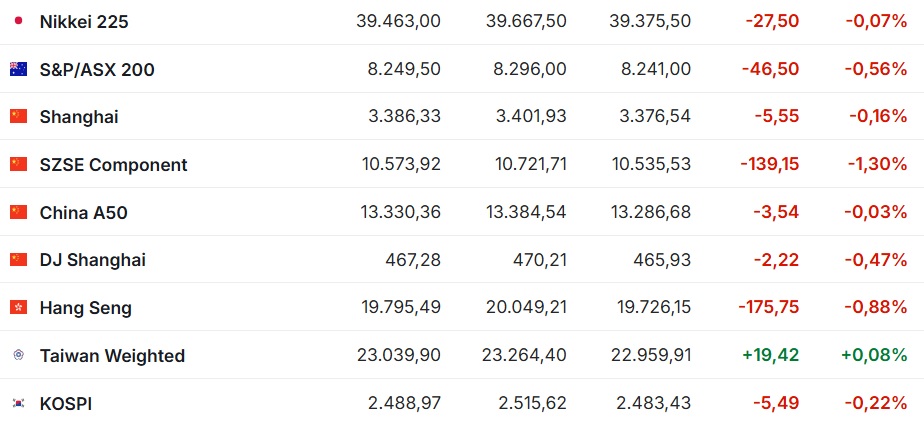

В понедельник, 16 декабря, все индексы АТР снизились.

Китайский Shanghai Composite снизился на -0,16%, гонконгский Hang Seng потерял -0,88%, японский Nikkei 225 уменьшился на -0,07%.

Промышленное производство в КНР в ноябре увеличилось на +5,4% в годовом выражении, по данным статуправления. Таким образом, рост ускорился по сравнению с +5,3% в октябре. Аналитики в среднем ожидали сохранения темпов подъема на прежнем уровне, по данным Trading Economics.

Народный банк Китая в выходные официально заявил о том, что планирует снизить процентные ставки и требования к резервам банков в следующем году.

Во вторник, 17 декабря, индексы АТР продолжили падение. Китайский Shanghai Composite ушел вниз на -0,73%, гонконгский Hang Seng потерял -0,48%, японский Nikkei 225 потерял -0,13%.

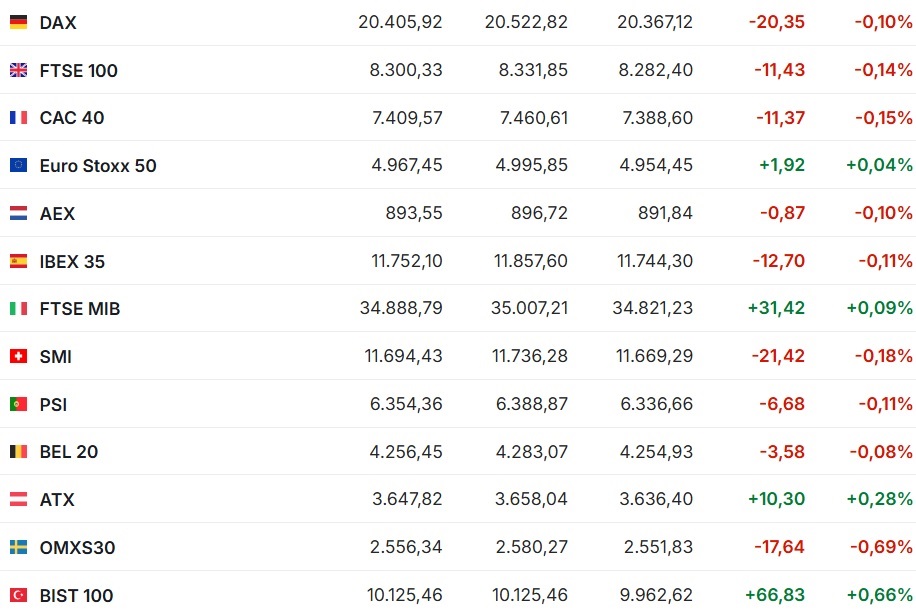

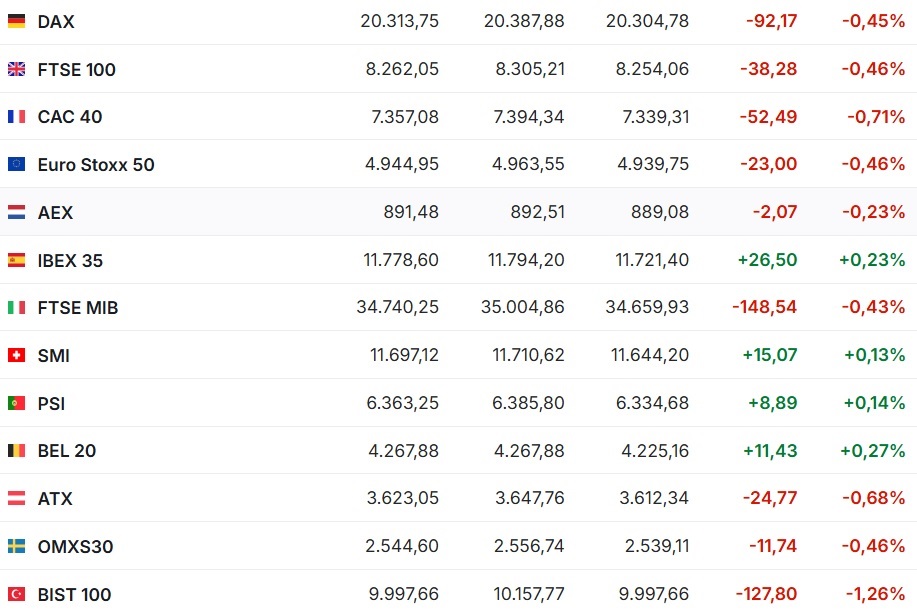

Фондовые индексы крупнейших стран Западной Европы снизились в пятницу, исключением стал лишь итальянский индикатор.

Европейский Центробанк ожидаемо снизил все три основные процентные ставки на 25 базисных пунктов по итогам заседания в четверг. Регулятор убрал из своего итогового заявления фразу о том, что руководство ЦБ "будет удерживать ключевые ставки на достаточно ограничительном уровне столько, сколько потребуется для достижения этой цели".

Председатель ЕЦБ Кристин Лагард, однако, заявила, что Центробанк пока не готов объявить о победе над инфляцией, поэтому курс денежно-кредитной политики остается ограничительным. Сводный индекс крупнейших европейских компаний Stoxx Europe 600 к закрытию рынка опустился на -0,53%, до 516,45 пункта. За неделю индикатор потерял -4,00 пункта, или -0,77%.

Статистика, опубликованная в пятницу, показала сохранение инфляции во Франции в ноябре ниже целевого показателя ЕЦБ в 2%. Потребительские цены, гармонизированные со стандартами Евросоюза, в прошлом месяце увеличились на +1,7% в годовом выражении после повышения на +1,6% в октябре, говорится в отчете Национального статистического управления Insee, представившего окончательные данные.

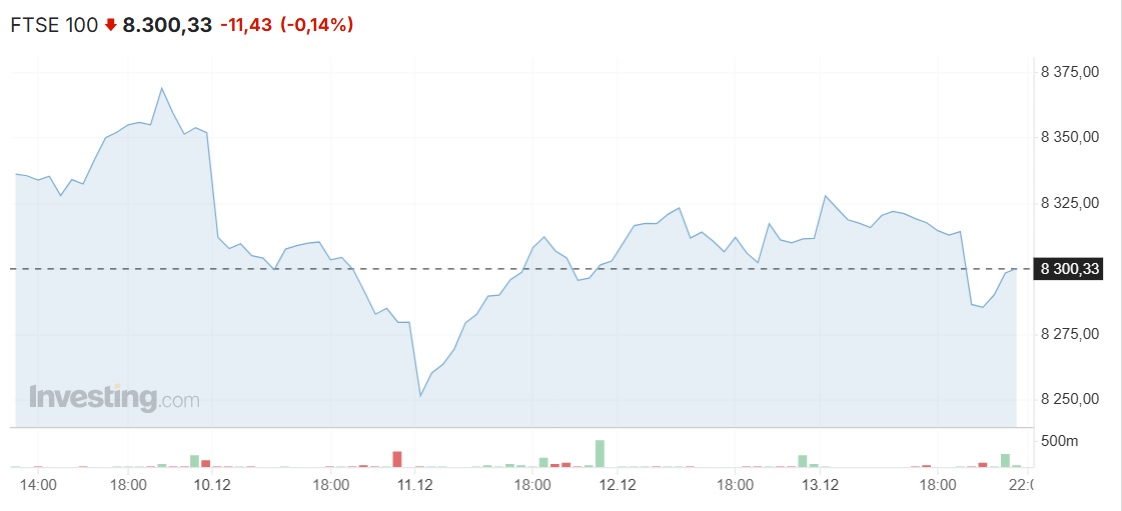

Британский FTSE 100 потерял -0,14%, а за неделю индекс также остался в минусе, потеряв -8,28 пункта, или -0,10%.

Рыночная стоимость британской нефтекомпании Tullow Oil упала на 9,9% по итогам торгов в пятницу на сообщениях СМИ о том, что она может быть куплена американской Kosmos Energy.

Котировки акций горнодобывающих компаний также в основном завершили сессию в минусе, бумаги Anglo American подешевели на -2,5%, Fresnillo – на -2,1%, Glencore – на -1,8%, Rio Tinto – на -2%.

Германский DAX потерял в минувшую пятницу -0,1%, французский CAC 40 снизился на -0,15%, испанский IBEX 35 – на -0,11%, итальянский FTSE MIB прибавил +0,09%.

В понедельник, 16 декабря, все европейские индексы продолжили падение.

Депутаты бундестага в понедельник вынесли вотум недоверия правительству канцлера Германии Олафа Шольца. Теперь, как ожидается, Шольц попросит президента ФРГ Франк-Вальтера Штайнмайера распустить бундестаг. Если парламент распустят, выборы в Германии должны будут пройти в течение 60 дней с даты роспуска. Как ожидается, они будут назначены на 23 февраля, пишет газета Financial Times.

В начале декабря вотум недоверия правительству вынесло и французское Национальное собрание. В пятницу новым премьер-министром страны был назначен Франсуа Байру.

Промышленный PMI (индекс менеджеров по закупкам) в еврозоне в декабре остался на уровне предыдущего месяца, сводный индикатор поднялся до 49,5 пункта с 48,3 пункта.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 к закрытию рынка в понедельник опустился на -0,12%, до 515,83 пункта.

Британский индикатор FTSE 100 потерял -0,46%, германский DAX снизился на -0,45%, французский CAC 40 – на -0,71%, итальянский FTSE MIB – на -0,43%, испанский IBEX 35 прибавил +0,23%.

Во вторник, 17 декабря, все европейские индексы кроме испанского IBEX 35 в красном секторе. Трейдеры занимают осторожную позицию перед заседаниями Федеральной резервной системы США и Банка Англии, которые пройдут на этой неделе, отмечает Trading Economics. Инвесторы уверены, что ФРС опустит базовую ставку на 25 базисных пунктов, до 4,5-4,75% годовых по итогам заседания 17-18 февраля. При этом они ожидают сохранения Банком Англии ставки на уровне 4,75%.

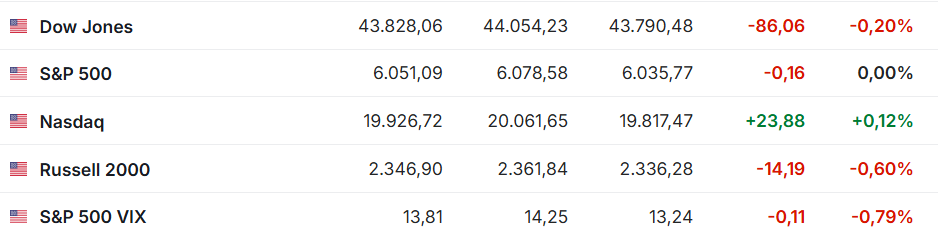

Американские фондовые индексы не показали единой динамики по итогам торгов в пятницу: Dow Jones Industrial Average снизился, S&P 500 практически не изменился, а Nasdaq Composite вырос вслед за скачком стоимости акций Broadcom Inc.

Бумаги Broadcom Inc. подорожали на рекордные для компании 24,4%, она впервые завершила сессию с капитализацией более 1 трлн долларов.

Broadcom, являющаяся одним из крупнейших мировых производителей полупроводниковой продукции, резко увеличила чистую прибыль и выручку в четвертом финансовом квартале. Компания прогнозирует повышение выручки от продаж чипов для ИИ-разработок на 65% в текущем квартале при общем росте рынка полупроводниковых компонентов на 10%.

Котировки бумаг других чипмейкеров изменились разнонаправленно по итогам торгов в пятницу. Стоимость акций Marvell Technology Inc. поднялась на +10,8%, Micron Technology Inc. – на +4,3%. Котировки акций Nvidia Corp. снизились на -2,3%, Advanced Micro Devices Inc. – на -2,8%.

В понедельник, 17 декабря, S&P 500 и Nasdaq выросли на +0,51% и +1,29% соответственно. Dow Jones снизился на -0,05%.

Котировки бумаг крупнейших по капитализации IТ-компаний Apple Inc., Amazon.com Inc., Alphabet Inc. и Broadcom, а также котировки автопроизводителя Tesla завершили торги на рекордных отметках, пишет Yahoo Finance.

Котировки акций Super Micro Computer упали на -8,3% на новости, что они будут исключены из расчета индекса Nasdaq 100 по итогам годового пересмотра.

"Центробанки поддержали рынки в 2024 году, начав снижать процентные ставки в период, когда экономика была сильна. В будущем надо полагаться на прибыль компаний, а в США этот показатель все еще может показать солидный рост", – сказала Мария Вейтман из State Street Global Equities.

На этой неделе будут обнародованы данные об объеме розничных продаж и о промышленном производстве в США в ноябре, а также отчеты по рынку жилья и труда и окончательные данные о ВВП в третьем квартале.

В начале торгов вторника, 17 декабря, все американские индексы в красном секторе.

По итогам заседания ФРС 17-18 декабря будет оглашено решение по ключевой ставке. В настоящее время она равна 4,5-4,75%. Вероятностный прогноз снижения ставки на 25 базисных пунктов, до 4,25-4,5%, составляет 99% против 92,3% неделей ранее.

Изображение Pexels с сайта Pixabay

Читайте по теме:

Что стоит за рекордным ростом цен на золото: прогноз на 2025 год