Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор ипотечного рынка Казахстана за первое полугодие 2025 года, передает inbusiness.kz.

Ключевые тенденции

- Ипотечный рынок уверенно отыграл снижение, зафиксированное в 1-м квартале (-5,7%), и по итогам полугодия показал двухзначный рост. Общий объем новых ипотечных выдач за январь-июнь текущего года достиг 1,0 трлн тенге, что на 24,9% выше, чем за аналогичный период прошлого года (803,5 млрд тенге).

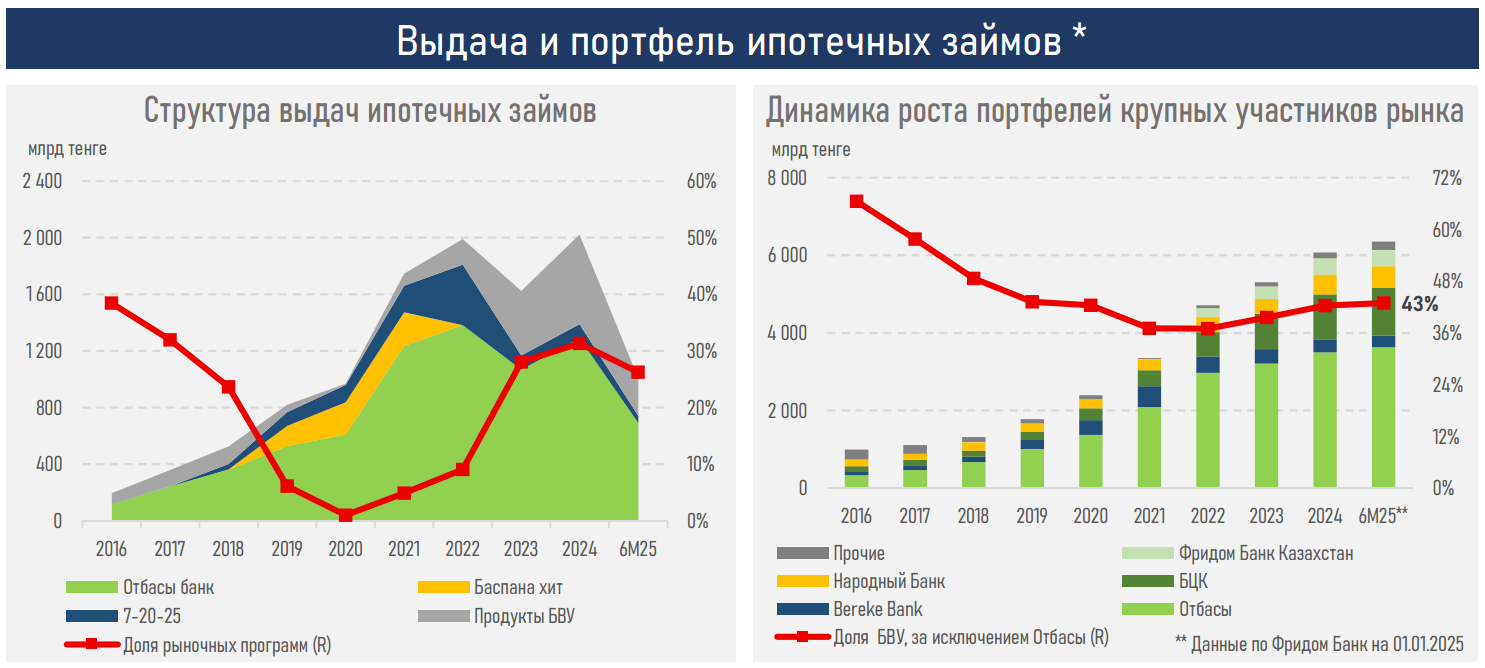

- Этот рост полностью обеспечил Отбасы банк: его выдача выросла на 48% г/г, с 466,4 млрд тенге до 690,2 млрд тенге. Драйверами стали расширение льготного финансирования и госпрограмм, рост базы вкладчиков, а также повышенный спрос со стороны населения на фоне стоимости альтернативного рыночного кредитования из-за высокой базовой ставки.

- В результате доля Отбасы банка в новых выдачах выросла до 69% c 58% годом ранее, тогда как доля рыночных ипотечных продуктов БВУ, соответственно, снизилась до 31% с 42% в первом полугодии 2024 года.

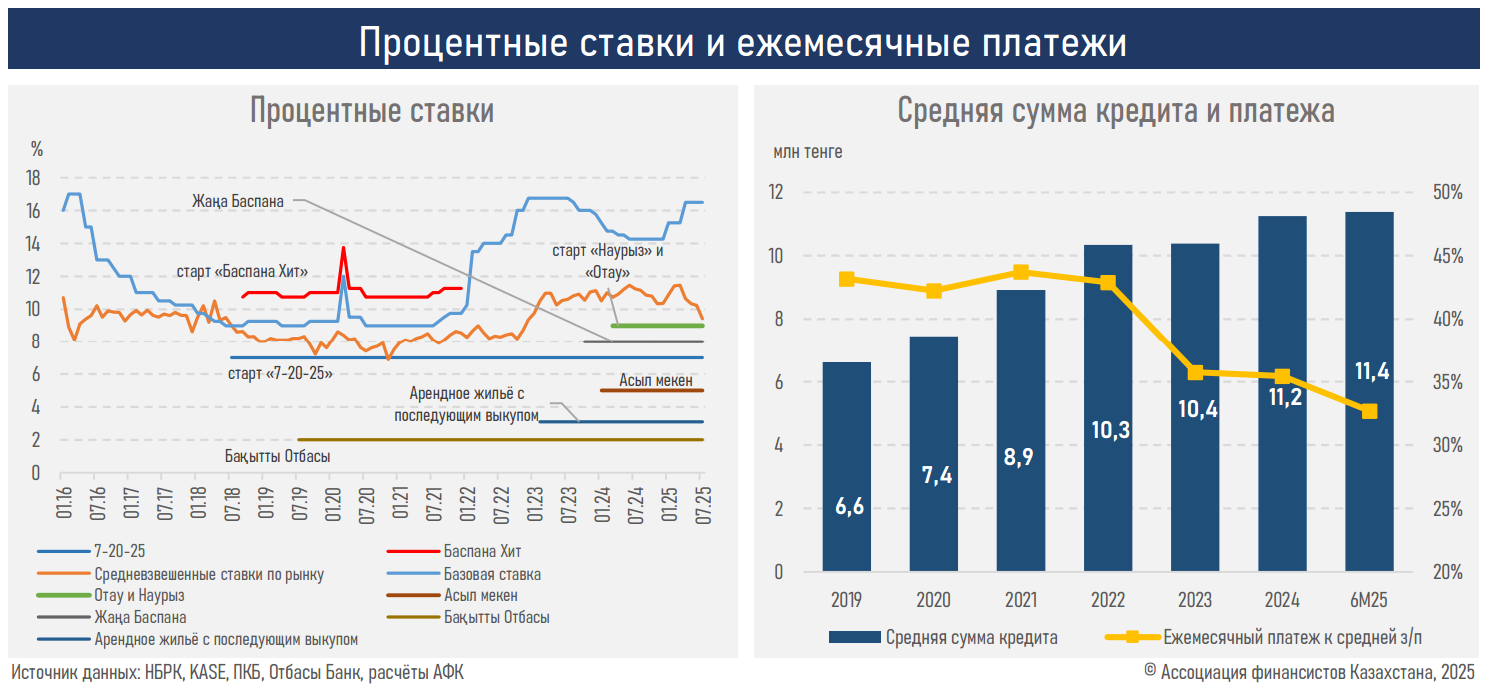

- Ввиду превалирования льготных программ ценовые условия по рынку заметно смягчились: средняя ставка по новым выдачам опустилась до 9,4% (-1,8 п.п.), что существенно ниже базовой ставки (16,5%) и средней ставки по розничным кредитам (19,5%). Таким образом, ипотека фактически предоставляется по отрицательной реальной ставке (–7,1 п.п.), что становится одним из ключевых драйверов спроса.

- За счет снижения ставок и ускоренного роста зарплаты (+11,3%) соотношение ежемесячного ипотечного платежа к заработной плате уменьшилось с 35,4% до 32,7%, несмотря на увеличение средней суммы кредита до 11,4 млн тенге (с 11,2 млн тенге).

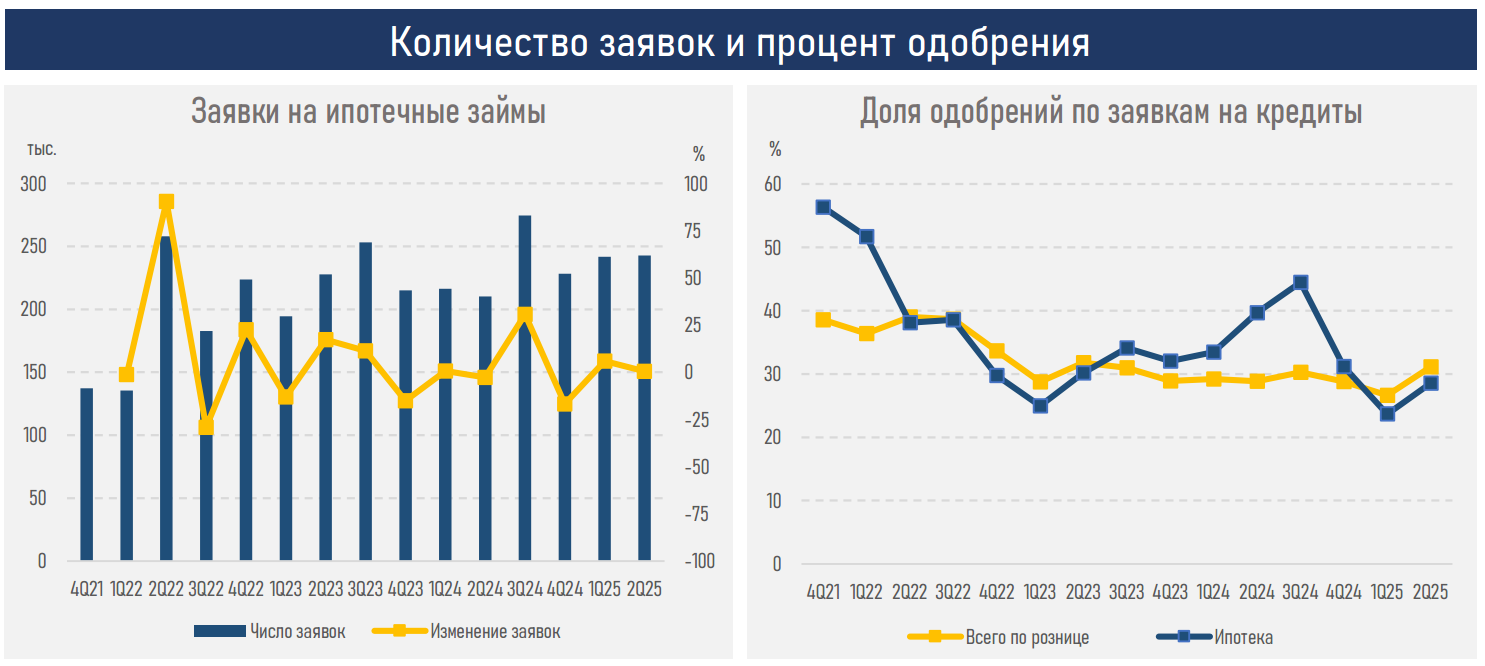

- Доля одобрений по ипотеке снизилась с 37% до 26%, ниже среднего уровня по розничному кредитованию (31%), на фоне негативного эффекта от снижения ГЭСВ, роста доли обращений по рыночным продуктам, подразумевающим более жесткие требования к платежеспособности. Дополнительным фактором выступили временные задержки с перечислением госпремий, которые в отдельных месяцах ограничили поток заявок по льготным программам.

- В структуре портфелей лидерами по приросту остаются Народный банк (+8,7%) и БЦК (+5,4%) благодаря эффекту низкой базы и более длинному сроку займа по рыночным продуктам, тогда как у Отбасы банка портфель также вырос (+3,7%) на волне увеличения объемов выдачи по льготным программам (+48%).

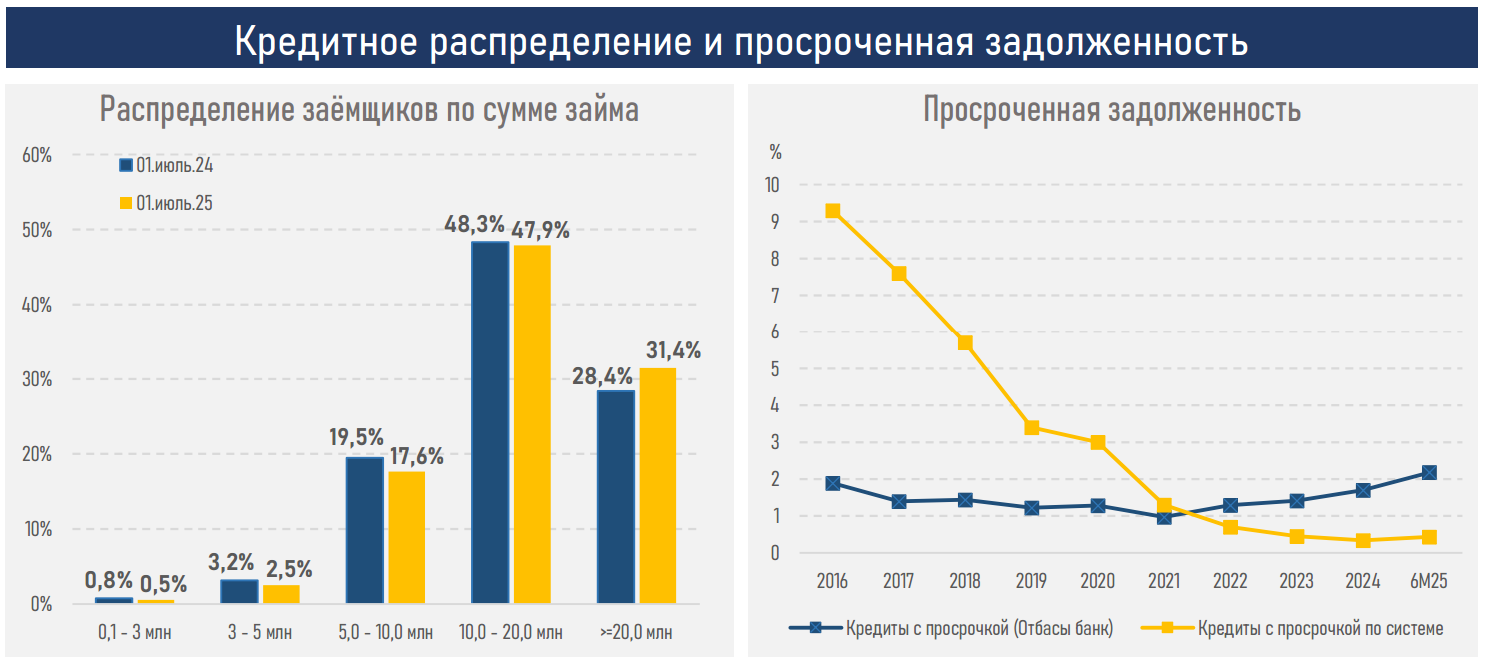

- Качество портфеля на рынке в целом остается высоким (просрочка 0,4%) благодаря жесткому отбору заемщиков и значительной доле первоначального взноса (20-50%). Однако у Отбасы банка наблюдается умеренное ухудшение показателя просрочки с 1,7% до 2,2% из-за экстенсивного роста, обслуживания массового сегмента с господдержкой, а также запрета на продажу проблемных долгов коллекторам.

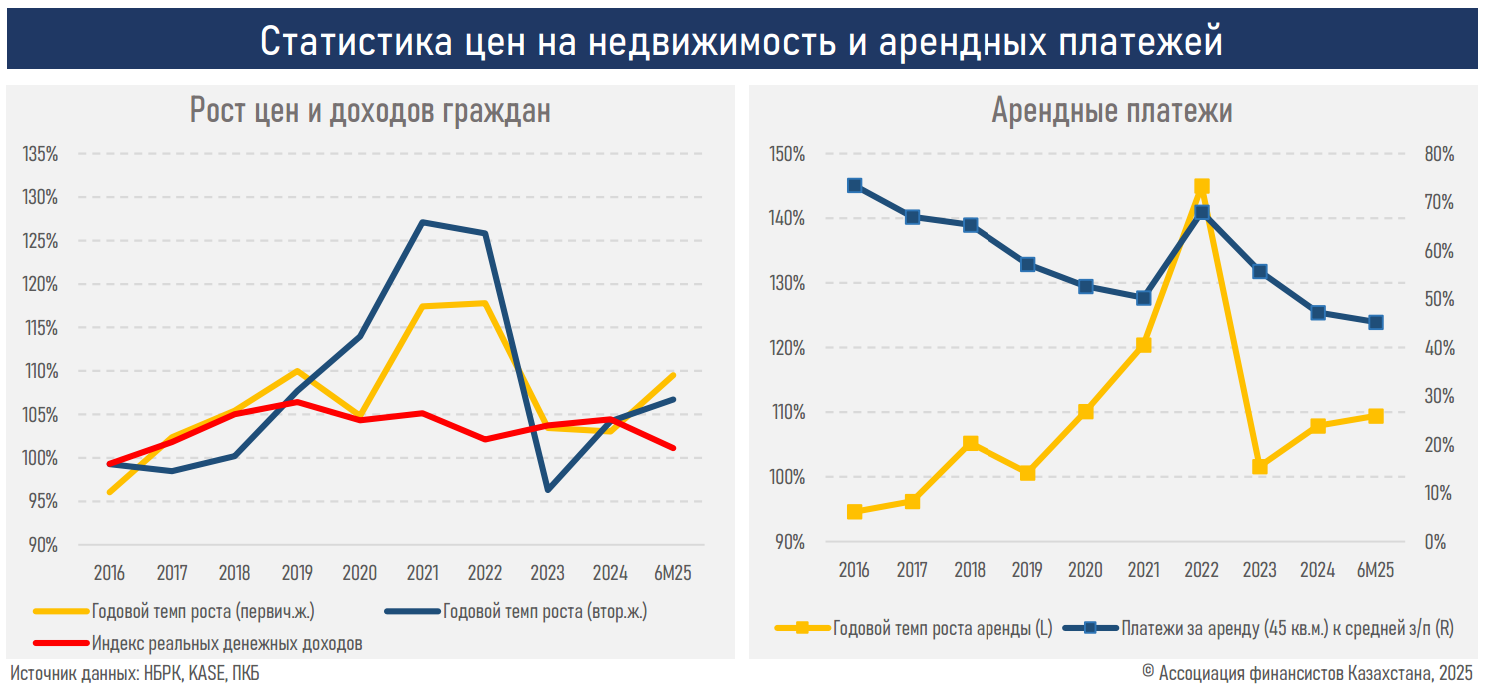

- Распределение заемщиков по сумме кредита сместилось в сторону верхнего диапазона (>=20,0 млн) по причине удорожания жилья (первичного – на 9,6%, вторичного – на 7,3%), концентрации основного спроса в городах республиканского значения с высокой стоимостью недвижимости и повышения доли клиентов с более высокими доходами, способных претендовать на крупные суммы в рамках рыночных программ.

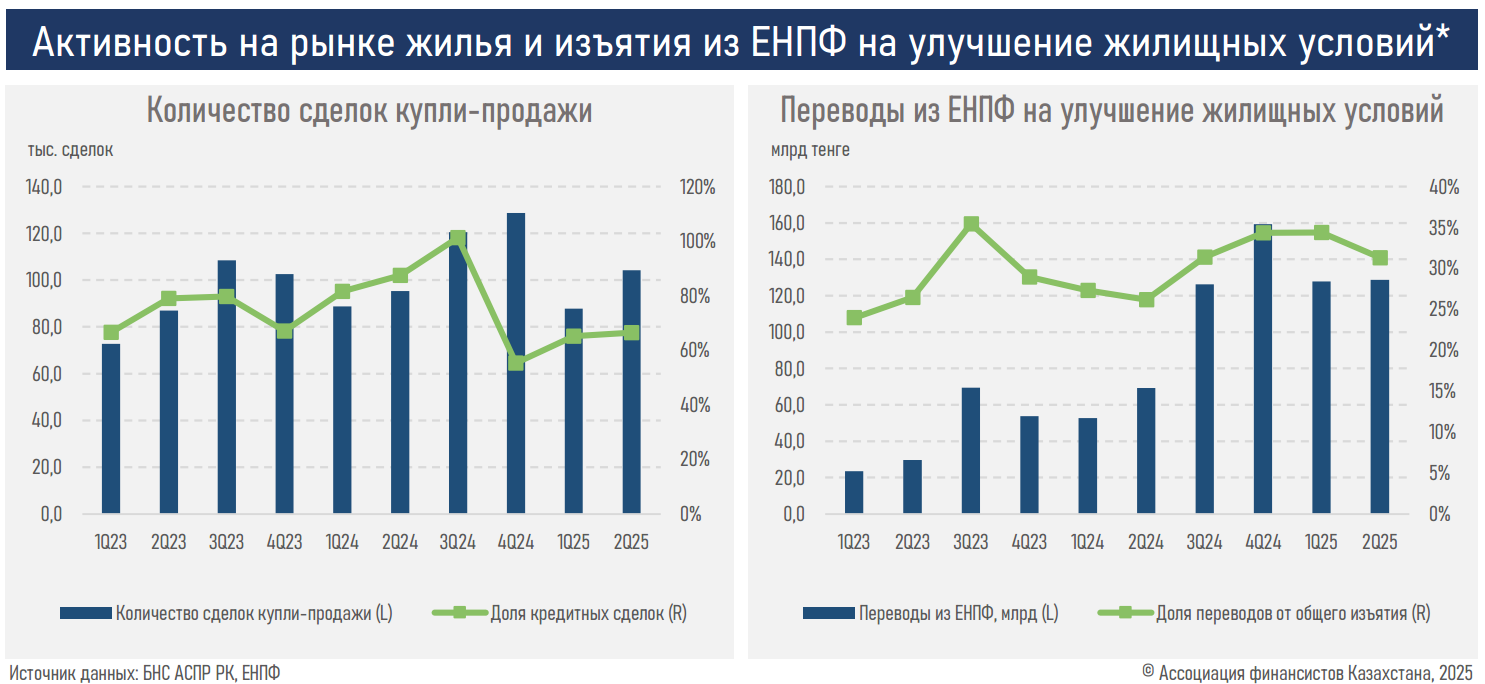

- Количество сделок купли-продажи выросло до 191,8 тыс. (+4,3% к 1П24). Существенную роль сыграли переводы из ЕНПФ на улучшение жилищных условий — ₸782,9 млрд (+71% г/г). Эти нерыночные источники продолжают поддерживать активность на рынке, толкая цены на недвижимость вверх.

- При этом доля ипотечных сделок в структуре купли-продажи снизилась до 66% против 84% годом ранее. Рост сделок за собственные средства объясняется повышенными переводами из ЕНПФ и ростом доходов части населения, которая предпочитает обойтись без ипотеки из-за высоких ставок.

- В 3-м квартале ожидается умеренное снижение спроса на ипотеку. Дополнительное давление окажет повышение ставок отдельным крупным банком, что будет ограничивать рыночные выдачи и усиливать зависимость рынка от льготных программ.

Резюме

В первом полугодии 2025 года ипотечный рынок восстановился после слабого старта в начале года и вышел на траекторию роста: новые выдачи достигли 1,0 трлн тенге (+24,9% г/г). При этом расширение сосредоточено в одном сегменте — льготных программах, где ключевым источником роста выступил Отбасы банк. В результате концентрация выдач усилилась, а рыночная ипотека банков второго уровня продолжила терять долю.

Это усиливает зависимость рынка от господдержки, снижает стимулы для БВУ развивать рыночные продукты и концентрирует риски в одном институте. В итоге любая корректировка условий и объемов госпрограмм может резко изменить динамику всего рынка и снизить доступность ипотеки для населения.

Снижение средневзвешенных ставок и рост зарплат населения обеспечили улучшение показателей долговой нагрузки: платежеспособность домохозяйств выглядит устойчивой, несмотря на удорожание жилья и постепенный сдвиг спроса в сторону крупных займов. Однако за этим стоит и менее благоприятная динамика – сокращение доли одобренных заявок (до лишь одной четвертой), что сигнализирует о нарастающем дисбалансе между спросом и реальными возможностями заемщиков соответствовать критериям банков.

Качество действующих портфелей по-прежнему высокое (просрочка 0,4%), но точечное ухудшение у Отбасы банка (рост до 2,3%) демонстрирует уязвимость массового сегмента в условиях ограниченного инструментария работы с проблемной задолженностью. Параллельно активизация нерыночных источников ликвидности в виде переводов из ЕНПФ и собственные сбережения населения не только поддерживают общий объем сделок, но и трансформируют структуру спроса, смещая ее в сторону покупок за собственные средства и подталкивая цены на жилье вверх.

В текущем квартале прогнозируется некоторое охлаждение ипотечного спроса и повышение ставок у отдельных банков. Дополнительным фактором давления станет предстоящее внедрение НДС на сделки с первичной недвижимостью с 2026 года: это приведет к удорожанию первичного жилья и спровоцирует рост цен на вторичном рынке вследствие перераспределения спроса, что снизит доступность жилья для домохозяйств. С 1 ноября 2025 года дополнительным негативным фактором станет снижение ГЭСВ, которое ограничит возможности коммерческих банков по предоставлению продуктов и окажет давление на рыночный сегмент ипотеки. В результате зависимость сектора от льготных программ закрепится, а рыночная ипотека останется под давлением высоких ставок, регуляторных ограничений, налоговой нагрузки и сжатия ликвидности из-за МРТ.

Читайте по теме:

Что ждет цены на недвижимость в 2026 году: затишье перед бурей?