Пандемия коронавируса, бушующая по миру, не обошла стороной и Узбекистан, где темпы роста ВВП в первом полугодии текущего года снизились до 0,2% в годовом выражении. Локомотивами роста выступили строительство и сельское хозяйство, однако приток инвестиций сократился за аналогичный период почти на 13%. Масштабные реформы идут медленно в части приватизации госактивов на фоне первоначального амбициозного плана. В конце минувшего года правительство составило более реальный приватизационный план, рассчитанный до 2025 года, с целью реализовать более трети госактивов в экономике, отмечают аналитики Halyk Finance.

По данным агентства по управлению госактивами Узбекистана, число госпредприятий в стране на конец 2019 года составляло 2965, а их доля в ВВП страны занимает 55%. Обновленная стратегия приватизации подразумевает приватизацию 1115 предприятий (37,6% от их общего числа). При этом госпакет будет сохранен в 554 предприятиях, среди которых: "Узбекнефтегаз", "Узтрансгаз", Uzbekistan Airways, Навоийский и Алмалыкский ГОК и Узметкомбинат.

Ожидается, в том числе, массовая приватизация госактивов в банковской сфере Узбекистана. Согласно указу президента Узбекистана, предполагается трансформация и приватизация ряда банков. При этом в силу системной значимости нескольких банков (Узнацбанк, Агробанк и Микрокредитбанк госучастие будет сохранено. В результате к 2025 году доля активов банков без госучастия вырастет с текущих 15% до 60%.

По оценкам Halyk Finance, в Узбекистане достаточно успешно происходит реформирование налоговой сферы. Цель реформы – снизить нагрузку на физические и юрлица, а также снижение числа видов налогов. Говоря о населении, стоит отметить переход от прогрессивной к плоской шкале ставки подоходного налога (12%), отмену страховых взносов в пенсионный фонд.

Юрлица с годовой выручкой не более 1 млрд сумов перешли на уплату единого налогового платежа. Ставка налога на прибыль для компаний сократилась с 14% до 12%, а для банков – с 22% до 20%. Размер НДС был снижен с 20% до 15%. С августа 2019 года разрешена наличная продажа валюты, упрощен режим вывоза валюты для граждан и увеличение суммы, не требующей декларирования (с $5 тыс. до $10 тыс.). Снижены таможенные ставки на 3,4 тыс. товарных позиций, ввозимых в страну, а по 72% из них введена нулевая пошлина.

В рамках пенсионной реформы в 2019 году был увеличен минимальный размер пенсионной выплаты по возрасту на 10%, а работающие пенсионеры стали получать пенсию в полном размере, а не половину, как раньше. С 1 апреля 2020 года планировалось увеличение возраста выхода на пенсию с 55 до 58 лет для женщин и с 60 до 62 лет для мужчин, а также введение обязательного трудового стажа не менее 10-15 лет.

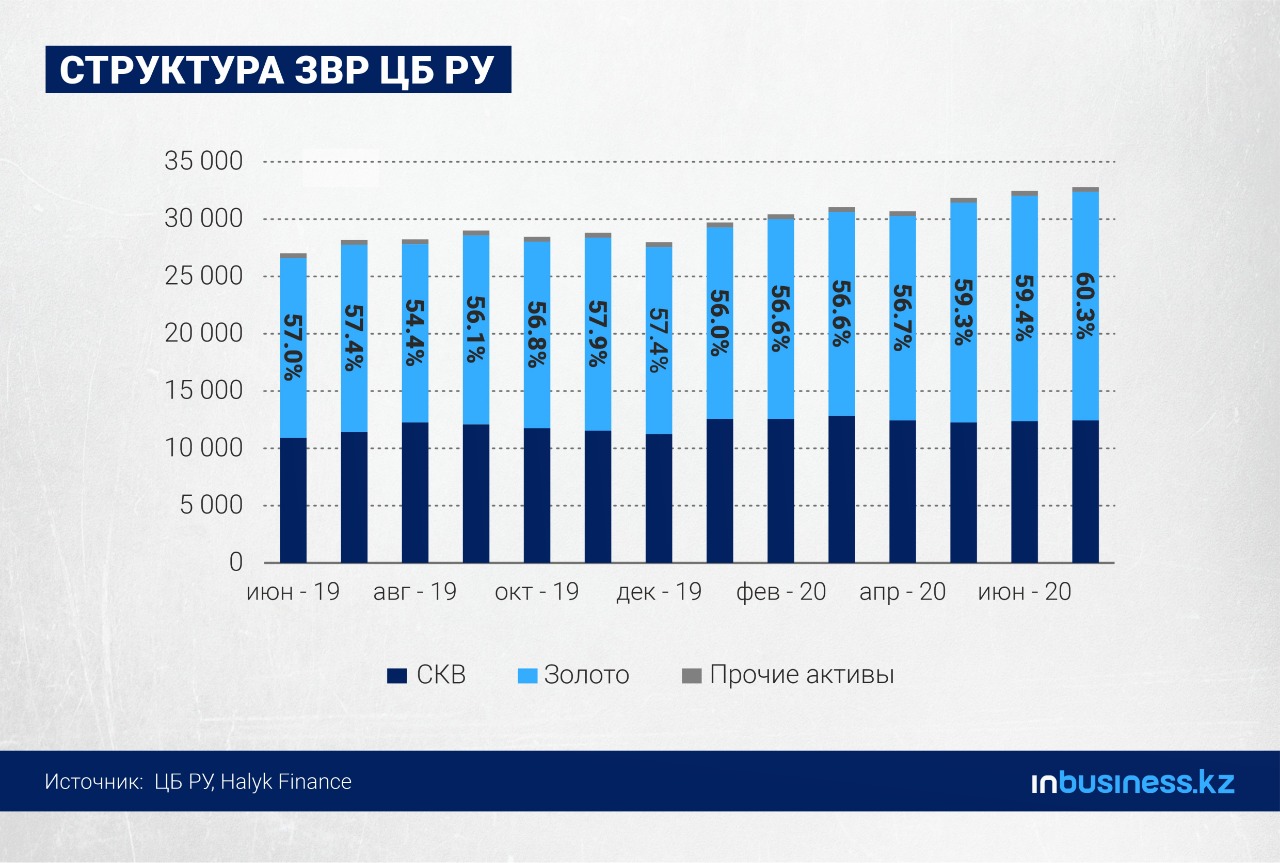

Рост узбекской экономики замедлился с 5,6% в 2019 году до 0,2% по итогам первого полугодия 2020 года. Промпроизводство за январь-июнь этого года просело почти на 2% в годовом выражении. Центробанк Узбекистана на фоне замедления деловой активности смягчил денежно-кредитные условия, понизив ставку с 16% до 15%. Международные резервы Узбекистана с начала года выросли на 10,8%, до $32,3 млрд, и связаны с переоценкой золота в резервах ЦБ (доля золота в ЗВР выросла до рекорда в 60%).

Дефицит счета текущих операций в I квартале снизился до $812 млн, но до конца года планируется его расширение. МВФ прогнозирует его рост до $5 млрд по итогам года, что составит 9,5% ВВП страны. Обменный курс сума за январь-июль 2020 года обесценился на 7%, а к концу года ожидается на уровне 10 419 сумов за доллар США (+9,6% в годовом выражении).

Наблюдается замедление темпов банковского кредитования экономики. За первое полугодие 2020 года ссудный портфель вырос на 15,7% против 24,9% годом ранее. Доходность банковского сектора также падает; показатель ROE снизился до 16,7%.

"В нашем предыдущем отчете по Узбекистану мы ставили под сомнение реализацию таких масштабных реформ в указанные сроки. Пересмотр планов по приватизации с увеличением сроков исполнения лишь подтвердил это. В результате, несмотря на нацеленность руководства на постепенную либерализацию общества и проведение реформ, в Узбекистане, скорее всего, в среднесрочной перспективе все еще сохранится значительная доля государственных предприятий, которые будут создавать существенные структурные перекосы в экономике", – резюмируется в аналитическом обзоре инвестбанка.

Султан Биманов

Подпишитесь на наш канал Telegram!