Мартовское обесценение тенге повлияло на рост объема депозитов и кредитного портфеля в банках на 7,6% и 5,0% соответственно. Однако данный рост в большей степени обеспечен переоценкой выданных валютных займов и обязательств банков в валюте, пишут аналитики Halyk Finance в обзоре рынка за март.

В результате ослабления тенге на 18% депозитная база банков увеличилась до 19,2 трлн тенге. Долларизация накоплений с начала года выросла с 43,1% до 46,7% на фоне роста торгов долларами на валютном рынке на 64,8% за месяц, а также увеличения чистых продаж долларов обменными пунктами в 2,6 раза, до $433 млн.

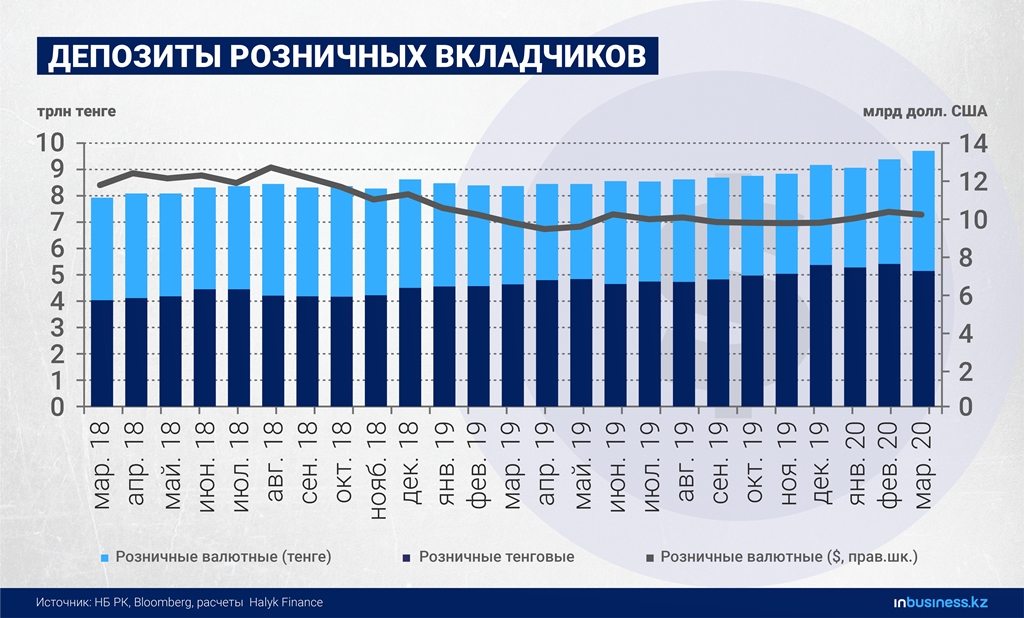

Итоги марта показали, что розничные тенговые сбережения граждан снизились на 5,1%, пишут аналитики инвестбанка, а валютные вклады в долларовом эквиваленте сжались на 1,5%, до $10,2 млрд. Напротив, корпоративный сектор нарастил тенговую денежную "подушку" в марте на 5,3%; валютные резервы корпоративного сектора в долларовом выражении увеличились на 8,9%, до $10,9 трлн тенге.

Переоценка курса тенге также повлияла на значительный рост ссудного портфеля банков, кредит экономике вырос на 3,6% и составил Т14,3 трлн. При этом в долларовом выражении валютная часть кредита экономике сжалась на 2,5%, до $5,6 млрд. Однако в тенговом эквиваленте корпоративный и розничный ссудные портфели показали рост за месяц на 5,9% и 1,2% соответственно.

В разрезе секторов экономики наибольший рост ссудной задолженности в корпоративном кредитовании показали сектор транспорта (+10,3% м/м), горнодобывающая промышленность (+7,9% м/м), обрабатывающая промышленность (+5,4% м/м), строительство (+5,3% м/м) и АПК (+4,9% м/м).

Ранее агентство по регулированию и развитию финрынков РК отмечало, что количество заявок на отсрочку платежей по кредитам от физлиц и МСБ составило 1,84 млн (на 28 апреля 2020 года). Из них 1,66 млн заявок от населения, охватывающих, по оценкам АРРФР, 31,3% всех розничных займов; 11,5 тыс. от субъектов МСБ, или 44,1% портфеля займов, выданных МСБ.

Объем проблемных займов с просрочкой свыше 90 дней увеличился с 8,4% в феврале до 8,9% в марте. Доля просроченной задолженности по корпоративным кредитам за месяц выросла с 9,0% до 9,4%, в то время как по розничным увеличилась с 5,1% до 5,4%. Наибольшая концентрация таких займов наблюдается в Jýsan Bank (37,6% от ссудного портфеля), Capital Bank (87%), АзияКредит (47,2%), Банк Пакистана (24%), Банк RBK (14.8%).

"Значительный рост NPL90+ по корпоративным займам с ноября 2019 г., вероятно, связан с завершением процесса AQR, в результате которого отдельные банки могли ужесточить подходы к признанию проблемных займов", – добавляют в Halyk Finance.

Доля ликвидных активов банков в марте составила 44,3%, увеличившись за месяц на 1,8 процентного пункта. Наибольшая доля ликвидных активов наблюдается в Банке Китая (88,2%), Сити (89,3%), Банке Пакистана (69,2%), Шинхан Банк (67,9%), Jýsan Bank (68,7%) и Торгово-промышленном банке Китая (68,3%).

"Данные банки, как правило, не занимаются широким предоставлением кредитных услуг", – говорится в публикации инвестбанка.

"Среди остальных банков со значительной ликвидностью выделяются: ForteBank – 51%, Altyn Bank – 45,7% от активов, ВТБ – 46,3% от активов, Halyk Bank – 49,2% от активов. Минимальные показатели наблюдаются у Tengri Bank (4,9%), Capital Bank (2,4%), AsiaCredit (2,4%), HomeCreditBank (17,3%) и Заман (14,3%). Оптимальный уровень ликвидности, по нашему мнению составляет 20-30%", – отмечают в Halyk Finance

Прибыль банков в марте составила 98,2 млрд тенге, что почти на четверть больше показателя февраля. Наибольшие доходы заработали Halyk Bank (33,9% всей месячной прибыли по сектору и 84,2 млрд тенге с начала года) и Kaspi Bank (23,1% месячной прибыли по сектору и 57,4 млрд тенге с начала года). С убытками завершили март AsiaCredit, Tengri Bank, Al-Hilal, и НБ Пакистана.

Квартальные данные текущего года показывают, что чистые процентные и комиссионные доходы банковской системы выросли на 34,9% и 9,1% соответственно к аналогичному периоду прошлого года. Однако "поскольку режим ЧП был введен в стране во второй половине марта, в полной мере на показателях прибыли за март кризис отразиться не успел", – резюмировали в Halyk Finance.

Султан Биманов