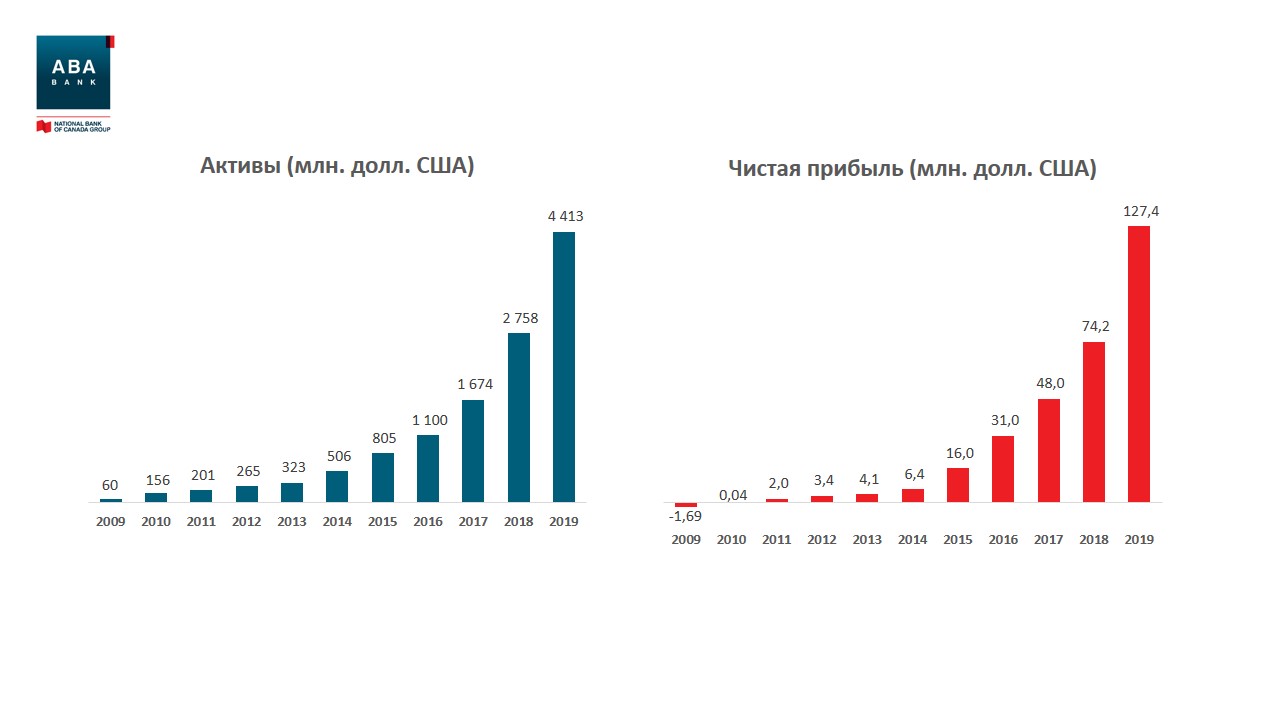

Сегодня Advanced Bank of Asia (ABA Bank) – системообразующий банк в Камбодже, третий в стране по размеру активов, дочерняя компания Национального банка Канады, второй крупнейший банк по количеству персонала со своим учебным центром, пятый в числе главных работодателей страны и лучший digital-банк региона. Его филиальная сеть насчитывает 80 филиалов, численность персонала – 6500 человек. За 2019 год через платформу банка прошло $34 млрд – это больше, чем ВВП Камбоджи ($27 млрд), банк получил рекордно высокую прибыль – $127 млн, это на 72% больше, чем в 2018-м.

АВА Банком управляют Executive Director Мади Акмамбет и Chief Executive Officer (CEO) Асхат Ажиханов. В интервью inbusiness.kz они рассказали о том, как добивались поставленных целей и можно ли быть успешными, не работая в сегменте потребительского и ипотечного кредитования.

Асхат Ажиханов (слева), Мади Акмамбет (справа)

История банкиров

Итак, все начиналось в 2007 году, когда казахстанский бизнесмен Дамир Карасаев приобрел в Камбодже Advanced Bank of Asia и пригласил Вас в качестве СEO. В каком состоянии был банк и было ли понимание, что нужно делать?

Мади: Да, Дамир в пару своих интервью рассказывал, как он с "Визор Холдингом" приобретал этот банк в 2007 году. Я пришел в начале 2009 года. За этот период Дамир частично создал команду, полностью обновил ИТ-систему и начал строить филиалы. У меня же задача стояла вырастить банк и выйти из убытков на прибыль. Банк я принял как "маленького ребенка", которго надо "кормить и растить" с активами всего 40 млн долларов и 100 человек сотрудников. Поэтому задача была не из легких, не было бизнес-команды, клиентской базы и даже знаний о стране. Наши конкуренты в тот момент весили по 500-900 млн долларов активов с развитой филиальной сетью, например у Акледа банка было более 200 филиалов и 6 тыс. работников. Нам надо было каким-то образом поднимать фондирование, искать инновационные решения. Были депозиты под 8%, но с такими депозитами мы не могли быть конкурентоспособными в плане кредитования, и расходы банка только росли. И с местным регулятором, Нацбанком Камбоджи, изначально также складывались непростые отношения. Они не верили, что кто-то из Казахстана пытается развивать банк, и долго не давали нам открывать филиалы.

Все, что было за моими плечами, – мой опыт: работа в минфине, Нацбанке, который в наше время был сильной школой и кузницей кадров для всего финансового рынка. Далее работа в АФК и банках Казахстана и Узбекистана дала уникальный опыт стремительного роста банковского сектора, который, как мы знаем, закончился кризисом 2008 года. Но из него мы тоже извлекли много полезных уроков. Кстати, с местным регулятором удалось постепенно выстроить отношения благодаря нашему опыту в банковском надзоре РК, то есть они смотрели на нас как на бывших коллег "по цеху". Один из зампредов местного Нацбанка, например, была со мной в Токио в 1999 году на семинаре по банковскому регулированию. Все это придавало уверенности, но "один в поле не воин", поэтому нужно было усилять команду единомышленников, и я пригласил Асхата помочь в этом тогда трудном, но интересном проекте.

Асхат: Мади был СEO, меня позвал заместителем, я присоединился чуть позже, во втором полугодии 2009 года. Поскольку мы к тому моменту успели поработать вместе в банковском надзоре, у нас сложились доверительные и дружеские отношения. Я также "рос" в Нацбанке РК, затем в аудите Халык банка, был главой управления активами в крупном международном банке Credit Swiss по Казахстану. Этот разносторонний опыт давал четкое понимание, что нужно делать на таком еще неосвоенном рынке, как Камбоджа. Мы знали, что мы сможем, справимся. В 2012 году, когда план-минимум был выполнен и банк вышел в прибыль, перед банком стояли новые задачи по дальнейшему развитию в плане технологий и новых продуктов, Дамир и Мади доверили мне дальше руководить банком и назначили меня СEO.

С чего вы начали? Какими были первые шаги в развитии банка?

Мади: С экономической точки зрения нужно было расти и достигать эффекта масштаба. Но, как это сделать и на каких сегментах фокусироваться, должна была ответить бизнес-стратегия банка, над которой мы с Дамиром и Асхатом вместе думали в начале пути.

Тогда банковский сектор Камбоджи был сравнительно маленький – 4 млрд долларов, или всего 40% ВВП страны. Количество депозитных счетов населения было на уровне 5%. Поэтому справедливо было ожидать роста и финансового сектора, и экономики в целом. Помогало и то, что валютное законодательство страны всегда было либеральным. Долларизация экономики позволяет производить расчеты без валютных ограничений, рисков конвертации, разрешительных процедур на вывоз капитала. Это дает импульс притоку инвестиций в страну и развитию рынка. Сейчас коэффициент проникновения депозитов населения вырос до 45%, а банковский сектор составляет более 150% от ВВП, что в разы превышает уровень Казахстана на сегодня. Активы одного ABA Bank сейчас почти 5 млрд долларов.

Но не мы одни видели недоосвоенность рынка. Сюда приходило много конкурентов. За эти годы количество банков удвоилось с 30 до 60, больше половины которых являются дочерними крупных иностранных банков. Поэтому нам сильно нужно было думать над конкурентоспособностью, при этом действуя быстро и гибко. В этом смысле решающим фактором нашего успеха стала полная поддержка акционера Дамира Карасаева и предоставленная им свобода действий. Это давало нам сильное конкурентное преимущество, т. к. иностранные банки очень медленны в принятии решений из-за согласования всех вопросов с головными офисами.

Асхат: Для масштабирования бизнеса нужны были смелые идеи, новые продукты, что давало бы рост клиентской базы и активов. Ставку сделали на IT-платформу, то есть новые технологии. Также провели ребрендинг и разработали маркетинговые программы. Но одно дело – знать, что делать, и совсем другое – заставить клиентов поверить в тебя, то есть принести деньги в какой-то "казахский" банк.

Нам приходилось буквально заряжать своих сотрудников энергией, вдохновлять на работу. Возможно, если бы руководителями пришли американцы или англичане, они бы чувствовали себя более уверенно. А так как новыми акционерами и топ-менеджментом банка стали ребята из Казахстана, все вокруг были настроены довольно пессимистично. Мы часто слышали: "Рынок уже занят. Слишком поздно… Как мы можем конкурировать с гигантами типа австралийского ANZ или малайского Publicbank?"

С другой стороны, трудности заставляли нас думать и расти в альтернативных направлениях, пока не было филиалов, мы развивали технологии. Например, мы запустили "уличных" менеджеров, которые в режиме онлайн открывают счета вне офисов банка, используя "таблетки" с приложением собственной разработки. Также высокая конкуренция заставляет выходить из зоны комфорта и становиться креативными и по-настоящему клиентоориентированными. Опять же доверие Дамира нам, как менеджменту, давало сильную мотивацию, так как между идеей и результатом стояли только наши собственные действия.

Стратегия – помогать

Вы сказали о стратегии, как о первых шагах развития бизнеса. Сегодня любая компания начинает свою бизнес-стратегию с миссии. У вас она была?

Мади: В любом бизнесе вопрос прибыли обычно стоит на первом месте. Это понятный и общепринятый стандарт, но по правде говоря, устаревший в прогрессивном обществе. Для нас прибыль не есть единственная цель бизнеса – это скорее результат правильно организованных отношений компании с клиентами. Мы смотрим на прибыль как на часть той пользы или добавленной стоимости, которую клиент получает с помощью наших финансовых услуг. То есть чем успешнее и прибыльнее наши клиенты, тем больше заработаем и мы. Это долгосрочные партнерские отношения с нашими клиентами.

Кризис 2008-2009 годов многое обнажил и в Казахстане, и по миру. Монетарная система показала свои недостатки, которые критиковали многие. Например, бывший председатель правления Банка Англии Мервин Кинг в книге "Конец алхимии: деньги, банки и будущее глобальной экономики" или нобелевский лауреат Джозеф Стиглиц в книге "Великое разделение". Мы, на уровне отдельного банка, не можем изменить систему – это для полисимейкеров. Но мы можем выбирать подходы и принципы. Поэтому мы с Асхатом искали ответ на вопрос: как сделать так, чтобы наша работа не противоречила морали и была полезной обществу? Мы стали изучать сегмент, в котором нам предстояло работать, думать о том, как сделать кредиты продуктивными, которые дают импульс бизнесу клиентов.

Экономика Камбоджи строится на МСБ – это 90% компаний в стране. Поэтому мы решили сделать главный фокус на МСБ и помогать развивающейся экономике, что и стало нашей основной миссией.

Асхат: Да, мы изначально хотели вести честный и справедливый банкинг, и тут главное – гуманно относиться к клиентам, не наживаться на разорении людей, а предлагать продукты, которые развивают экономику страны. По этой причине мы не фокусировались на ипотеке, розничном потребительском кредитовании, залоговом и беззалоговом кредитовании под высокие проценты, которые загоняют людей в долговую яму. Мы отдаем себе отчет в том, что многие люди в силу отсутствия финансовой грамотности берут кредиты, не задумываясь о том, как будут их отдавать. Мы смотрим, что нужно клиенту, например определенное оборудование или оборотные средства, и пытаемся понять, как деньги повысят стоимость его бизнеса.

То есть вы тщательно изучаете каждый бизнес-план?

Асхат: Именно. Наши кредитные офицеры выезжают на места, смотрят на предприятия, изучают проекты. Если мы видим, что клиент способен заплатить и кредит принесет ему пользу, то своим займом помогаем увеличить его бизнес. Это основа нашей философии.

И как Вы оцениваете пользу своих кредитов?

Асхат: Средний размер нашего кредита – 50 тысяч долларов, ставка – 10%. Проблемные кредиты составляют всего лишь 0,7% от всего кредитного портфеля. Для сравнения, на рынке Камбоджи до прихода нашего банка проценты были очень высокие, по микрокредитованию доходили до 25%. В том, что средний класс в Камбодже растет, надеемся, есть и наша заслуга, так как мы способствовали значительному снижению ставок по кредитам за счет нашего дешевого фондирования. Хотя надо отдать должное открытому рынку и лояльному законодательству страны. Все это позволило вдвое увеличить ВВП на душу населения буквально за 10 лет. Сегодня в Камбодже он составляет 1600 долларов.

Мади: Мы ежегодно проводим опрос среди клиентов с целью выяснить, являются ли наши услуги полезными, смогли ли предприниматели реализовать свои планы с помощью наших банковских услуг? 90% респондентов отвечают утвердительно. Оставшиеся 10%, которым кредит не был полезен, поясняют, что причинами неудач стали их собственные ошибки или ситуация на рынке. Если бы показатели были ниже, я не уверен, что мы бы продолжали здесь работать. И это не громкие слова.

Технологии позволили получать дешевое фондирование

Вы говорили о том, что конкуренция заставляла вас вкладываться в технологии. Можете рассказать подробнее об этой работе?

Асхат: Это как раз вторая часть стратегии, где мы таргетируем разные сегменты рынка для открытия счетов и депозитов. Здесь, в отличие от кредитования, мы обслуживаем и физические лица, и МСБ, и большие корпорации. Наша ценность тут не в ставках вознаграждения, а в удобстве услуг через технологии. Карточные системы и интернет-банкинг у нас были уже с самого начала. Но в 2013-2014 годах большой импульс получил тренд мобильного банкинга и финтехов по миру. В 2015 году мы были одними из первых в стране, кто запустил мобильный банкинг в нативных приложениях, как он есть сейчас, на андроиде и iOS. Стали входить в партнерства с местными финтех-компаниями, что позволило нам обогнать другие банки за счет расширения спектра услуг. Мы создали серьезную инфраструктуру самообслуживания через мобильный и интернет-банкинг, АТМ и киоски. По сути, 90% всех транзакций происходит вне филиалов и без участия наших кассиров. Цифровые транзакции наших клиентов, которых у нас уже более миллиона, генерируют огромные остатки, которые стали основной базой фондирования для нас. К примеру, за прошлый год через нашу платформу прошло 40 млн транзакций на общую сумму 34 млрд долларов, у ВВП Камбоджи только 27 млрд долларов. Более того, практически 80% всех депозитов приходят под 0% в долларах. Это дает нам сильные конкурентные преимущества в удешевлении фондирования и кредитовании под более низкие ставки.

Мы были признаны лучшим банком страны и лучшим digital-банком по версиям журналов The Banker, Euromoney and Global Finance протяжении многих лет, а в прошлом году наша E-commerce PayWay платформа получила награды в Сингапуре, при этом в финале мы обошли сингапурский DBS, который имеет награды "Лучший банк в мире" по версиям вышеуказанных финансовых изданий.

Как заслужить уважение канадских акционеров

В 2014 году Национальный банк Канады стал новым акционером банка, поэтапно купив 100% акций. Почему новые владельцы бизнеса оставили Вас в правлении и, более того, сделали на Вас ставку?

Мади: По мере роста банк стал нуждаться в докапитализации, и мы открылись для переговоров с потенциальными инвесторами. Многим нравился банк, но они по-другому видели его дальнейшее развитие. Для некоторых из них это была дойная корова, какие там продуктивные кредиты! Наши сделки не складывались, и мы говорили Дамиру, что с ними нам не по пути. К чести Дамира, он прислушивался к нашему мнению. Но вот пришли канадцы, которые разделяли нашу миссию. Они также считают, что банк должен быть двигателем социально-экономического развития страны.

До приобретения полного пакета акций проводится due diligence аудит компании с разных сторон: юридической, финансовой, технологической. Мы презентовали банк, нашу стратегию, показывали, как мы думаем, строим свою работу, одним словом, демонстрировали все то, что не видно из финансовых отчетов. Канадцы оценили наши подходы и оставили нас управлять банком. Для них бизнес-проект АВА на данном этапе сопряжен с командой, а не просто с лицензией или филиалами.

Совет директоров представлен французами и канадцами. Легко ли выстраивать работу с новыми акционерами?

Асхат: Вы верно подметили, что совет директоров представлен европейцами и американцами, корифеями банковского дела, например бывшим СЕО Нацбанка Канады, председателем ЦБ Бельгии. Но в их числе есть и казахи... (Улыбается.)

Стратегия приобретения банка канадцами была выверенной. Они это делали постепенно. Не стали покупать сразу 100%, а изучали, как мы работаем, соответствуют ли финансовые отчеты реалиям. Поэтому к моменту приобретения контрольного пакета у них было доверие и уважение к команде на очень высоком уровне. Они не стали менять ни одного члена нашей команды. Это большая редкость, когда такой крупный международный финансовый институт приобретает банк, при этом не меняет команду, обычно меняется весь руководящий состав или председатель правления. Это показывает, насколько канадцы ценят квалифицированные кадры, независимо от национальности.

Завоевать доверие у канадского руководства было нелегко, но еще труднее завоевать доверие у акционеров наших акционеров. НБ Канады – это публичная компания, которая торгуется на бирже в Торонто со множеством акционеров, в том числе 30% пакета принадлежат компаниям с Wall Street. Это инвестиционные банки, частные пенсионные фонды и др. Англосаксонцы с Wall Street поначалу воспринимали нас холодно. Они недоумевали, почему канадским банком управляют казахи и кто это вообще такие?

Надо отдать должное руководству Нацбанка Канады. Они пригласили нас на так называемый ежегодный День инвесторов в Торонто. Мы должны были показать свой кейс и ответить на все вопросы. Это очень серьезное мероприятие, от которого зависела цена акций Нацбанка Канады. Мы тщательно готовили презентацию и речь. Кстати, начали мы со слов: "Мы из Казахстана". Далее, вместо того чтобы рассказывать о своем западном образовании и опыте, мы рассказали о нашей стране, чем она примечательна. Все прошло гладко, так называемый контакт с аудиторией был установлен. И вот уже третий год подряд руководство приглашает нас на Дни инвесторов, где мы выступаем перед аналитиками, акционерами, отвечаем на их вопросы. Стоит отметить, достаточно сложно отвечать на вопросы ребят с Wall Street, порой они бывают каверзными. В общении с такими людьми меняется и наше мышление, и восприятие. Мы ежедневно учимся, ведь это другой мир и другой уровень коммуникаций.

Количество сотрудников увеличилось со 100 до 6500 человек

Все решают кадры. В банковском деле этот принцип работает? Какая у вас кадровая политика, учитывая, что до приезда в Камбоджу вы не были знакомы с местным населением, не знали менталитета кхмеров?

Мади: В целом иностранцев в банке немного: помимо нас с Асхатом, в команде топ-менеджмента есть еще трое казахов, пара непальцев и один узбек. На среднем уровне управления еще 10 экспатов, остальные сотрудники, 6500 человек, представлены местным населением – кхмерами. За время работы мы увеличили филиальную сеть, сейчас у нас 80 филиалов. Численность персонала выросла от 100 человек в 2008 году до 6500 человек на сегодняшний день. В настоящее время наш банк является вторым крупным банком по количеству персонала и одним из крупнейших работодателей страны. Трудности в найме сотрудников были и есть. Однако население Камбоджи растущее, молодежь стремится учиться, работать, двигаться вверх по социальной лестнице. Поэтому мы много набираем из выпускников вузов и даем дополнительные тренинги, стажировки, то есть сами "куем" кадры. Для этого построили специальный учебный центр. Стоит отметить, пенетрация английского языка в Камбодже очень высока, поэтому трудностей в общении нет. Мы всегда говорим, что главный актив нашего банка – это люди. Поэтому мы сильно инвестируем в людей, в тренинги, в систему мотивации и бонусирования, в развитие потенциала специалистов.

Что вы цените в сотрудниках?

Асхат: Мы верим, что процессы важны, но без людей никакие процессы работать не будут. В людях мы ценим честность, креативность, усердие, умение думать по-другому, и мы создаем для этого условия. У нас сформировалась определенная корпоративная культура за эти годы. Коммуникации с сотрудниками мы ставим на высший уровень. Наши двери в кабинетах, например, всегда открыты, любой работник без секретарей может к нам зайти, если нужно. Политика big boss – вчерашний день. Половину времени мы проводим в общении с нашими руководителями, директорами департаментов, поддерживаем, обучаем в процессе. Один раз отказали выпускнику Гарварда, он не подходил нашим критериям по коммуникативным навыкам. Можно быть хорошо образованным, иметь академические знания, мы сами имеем дипломы бизнес-школы Cass, но при этом быть неэффективным в плане коммуникаций и командной работы. Мы стараемся предоставлять свободу действий, делегировать полномочия на местах, не замыкаем все на себя, но контролируем, так как разбираемся во всех процессах банковского дела – от входной таблички до сложнейших финансовых и технических операций на самом высоком уровне.

Мы выстроили процессы постоянного совершенствования, считая, что мелочей в работе не бывает. Например, наши амбассадоры буквально с секундомером замеряют время на операции, которые проводят кассиры. Если что-то можно укоротить или упростить, мы делаем это незамедлительно. Любой сотрудник должен докладывать о неудобствах в своей работе, которые мешают нам быть клиентоориентированными. Но и внимание к сотрудникам также немаловажно. В банке внедрена Система сбалансированных показателей (Balanced scorecard), где у каждого сотрудника есть целевые показатели, по которым оценивается их деятельность. Эти же индивидуальные целевые показатели в сумме дают нам контроль по реализации нашей стратегии, нашей миссии.

Ответственный подход предполагает устойчивую стратегию

Расскажите о системе корпоративного управления?

Мади: Стандартный набор корпоративного управления в виде совета директоров и комитетов, аудита и внутреннего контроля у нас работает очень эффективно. Но важны принципы и подходы, система ценностей. Наш подход – оценивать риски и всегда быть готовыми ко всевозможным сценариям. Здесь главное – не рассматривать проект как временный. Многие предпочитают такой подход: "сделаем по-быстрому, проскочим, заработаем, продадим". Если же подходить к делу более фундаментально и ответственно, то эффект будет совершенно другой. Мы с Асхатом с самого начала так и строили свой проект. Никто из нас, конечно, не знал, что мы задержимся здесь на 10 лет. Но мы изначально подошли к делу не как ко временному и не собирались "обдирать" местное население. Мы старались проявлять ответственность перед страной, перед людьми. И, возможно, наш успех именно в этом и кроется. То есть и стиль управления, и восприятие рисков в этом случае становятся более качественными, компания становится более устойчива к стрессам.

Именно поэтому к кризису, связанному с Covid-19, мы были готовы. Это не значит, что мы предвидели пандемию. Просто Covid-19 оказался лишь очередным риском, к которому мы подошли с сильными позициями: у нас высокая ликвидность и качественный кредитный портфель. А технологии и инфраструктура помогают в дистанционном обслуживании клиентов.

Как в Камбодже переживают последствия пандемии? Как правительство поддержало МСБ?

Асхат: Правительство Камбоджи хорошо поддержало МСБ. Введены налоговые каникулы в наиболее уязвимых секторах. В частности, серьезно пострадали туризм и текстильная промышленность, которые составляют вместе около двух трети экономики. Оставшимся без работы гарантировали до 60% от минимальной зарплаты. Также государство влило капитал в банковскую систему через минимальные резервные требования, то есть вернуло банкам их же деньги, которые были зарезервированы в ЦБ, чтобы их дальше вливали в экономику и реструктуризировали кредиты населения и бизнеса.

В кризисный период наш банк занял активную позицию по кредитованию. Предлагаем меньшую ставку и более выгодные условия по платежам, чтобы клиенты смогли пережить этот кризис. Мы стараемся быть проактивными, а не просто реагировать на события. Наши клиенты являются нашими долгосрочными партнерами, и мы должны их поддержать в непростое время, уменьшить ставки за счет фондирования и технологий. Мы не стремимся занять за рубежом под 7% и прокредитовать под 13%. Это не наш стиль. Также многие полагают, что наш банк развивается за счет Нацбанка Канады. На самом деле у нас совершенно нет зарубежного фондирования, мы не занимаем у НБ Канады, у нас нет кредитных линий от них, только акционерный капитал. Мы сами зарабатываем свое фондирование под 0%.

Проникновение банковских услуг достигло предела? Или еще есть экономические ожидания?

Асхат: Конечно, есть еще, куда расти и развиваться. Камбоджа сделала сильный рывок за эти годы и перешла из категории стран с низким доходом в страну со средними доходами населения, но этот рост должен продолжиться с ростом экономики.

В плане бизнес-моделей тоже происходит много трансформаций, и мы должны не отставать, чтобы не терять рынок. Например, мы просчитываем поведенческие привычки клиентов и строим на этом наши предложения. Потому что серьезными конкурентами в банковском деле становятся именно привычки населения, а не другие банки. Увидев повсеместное использование смартфонов, смарт-часов, мы обязаны были оперативно подстраиваться под эти тенденции. Все операции, 90%, которые можно осуществлять через смартфон, должны происходить именно там. Никаких физических контактов в здании банка, очередей, заполнений бланков – работа без кассиров. Человек должен иметь доступ к своим счетам 24/7. Банки, крупные сервисы, авиакомпании и другие участники бизнеса конкурируют уже с новым стилем жизни людей!

Также в планах использование биг-дата и искусственного интеллекта. Сейчас, например, активно развиваем базу данных, анализируем транзакции, кредитуем не только новых заемщиков, но также активно прорабатываем клиентов, уже имеющихся в нашей базе данных. В колл-центре рассматриваем проект по чат-ботам.

В общем, планов много – надо продолжать свое дело. Когда-то придет время завершить этот проект, и мы хотели бы видеть, как банк продолжает приносить пользу, обслуживать людей.

Спасибо за интервью!

Алия Баймухамедова, Майра Медеубаева