Департамент торговых идей Halyk Finance проанализировал последствия военного конфликта России и Украины для экономики Казахстана, включая влияние санкций, релокацию российского бизнеса, снижение импорта из РФ и рост деловой активности, передает inbusiness.kz.

"Тесные экономические связи Казахстана и России наглядно демонстрируют уязвимость малой открытой экономики в случае возникновения непредвиденных негативных событий в крупной стране-партнере, тем самым подчеркивая актуальность курса на многовекторность, которая должна непременно охватывать и экономический аспект. В этой связи возрастающее экономическое взаимодействие Казахстана с Китаем, а также и с другими странами, по нашему мнению, может и должно получить соответствующее развитие", – говорится в аналитической записке.

Курс нацвалюты и инфляция наиболее остро реагируют на внешние шоки

Не успев в полной мере оправиться от COVID-19, многие страны мира столкнулись с новым кризисом, вызванным СВО России в Украине в начале 2022 года. Шоки от данного конфликта носили разносторонний характер и включали такие проявления, как резкое нарастание инфляционного давления вследствие значительной роли России и Украины в снабжении глобальных рынков важными видами сырьевой продукции, от зерновых до нефти и газа. Учитывая значимость сторон конфликта как транспортных артерий, сбои в товаропроводящих каналах оказали дополнительный негативный эффект как на цены, так и на ритмичность работы промышленности. Ситуация усугублялась санкциями стран Запада и поддержавших их стран, а также ответными санкциями непосредственно России. Как следствие, многие иностранные компании были вынуждены с убытками свернуть деятельность в России, а российские структуры, соответственно, покинули прежние локации в западных странах. Также можно отметить скачки курса валют – рубля и, в частности, казахстанского тенге. Последствия данной операции продолжают ощущаться и в настоящее время, но уже в менее выраженной форме ввиду произошедшей адаптации стран к данному чрезвычайному событию.

Для оценки влияния войны в Украине на казахстанскую экономику обратимся к основным макропоказателям республики с начала конфликта в 2022 году. К настоящему времени война продолжается уже третий год, и имеется возможность понять – что выиграл либо потерял Казахстан, учитывая его тесные исторически сложившиеся экономические связи с Российской Федерацией.

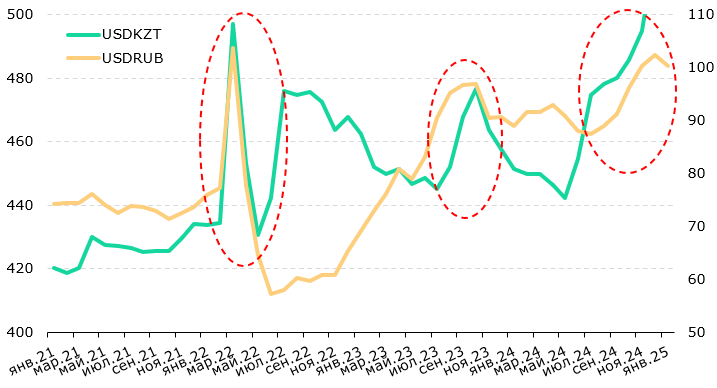

С учетом малой открытой экономики Казахстана, т. е. ее высокой зависимости от внешних процессов, начало конфликта в Украине в первую очередь негативно повлияло на обменный курс тенге, который вслед за рублем обесценился к доллару США почти на 15%, с 434 в феврале (среднемесячный курс) до почти 500 в марте 2022 года, в то время как российский рубль обвалился более чем на треть соответственно (рис. 1.). Исторически курс тенге начиная с 2000 г. по настоящее время находился в среднем на уровне 5 за 1 рубль. Связь тенге с рублем обусловливалась тем фактом, что Россия на протяжении многих лет удерживала статус крупнейшего торгового партнера республики, и именно с данной страной Казахстан имел структурно самый высокий дефицит торгового баланса. Хотя формально Казахстан является конкурентом России по специализации на добыче сырьевых ресурсов, его меньший размер экономики, отсутствие выхода к морю и слабый прогресс в развитии обрабатывающей промышленности "цементировали" зависимость от более крупной и диверсифицированной экономики северного соседа.

Таким образом, курс тенге к рублю ввиду неразвитости инструментов хеджирования валютных рисков на местном рынке, как правило, играет роль бенчмарка для тенге относительно других валют, что ярко проявляется в периоды турбулентности, периодически сотрясающие российскую валюту. В итоге с начала 2022 г. курс тенге к началу 2025 г. ослаб на 21% к доллару США, что было все же меньше 30%-ного падения рубля к последнему. Для сравнения, не менее зависящий от экспорта сырья Азербайджан сохранил фиксированный курс своей валюты без изменения, тогда как курс узбекского сума потерял 20% относительно доллара США. В контексте геополитической напряженности курс тенге, безусловно, испытывает негативное влияние со стороны рубля, но имеющиеся буфера в виде валютных активов Национального фонда позволяют поддерживать тенге, хотя и с вектором в сторону обесценения в силу структурной слабости экономики.

Рисунок 1. Динамика курсов USDRUB и USDKZT

Источник: ЦБ РФ, НБК РК

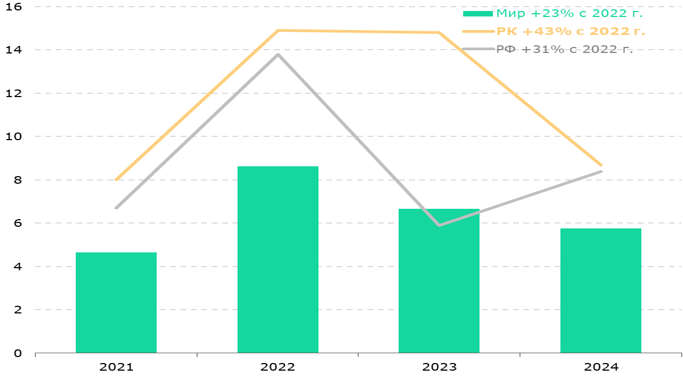

Как отмечалось выше, значимая роль России и Украины в обеспечении мирового рынка большим спектром продовольственных и энергетических товаров выразилась в резком удорожании соответствующих товаров, что дополнительно усиливалось сбоем в налаженных цепочках поставок и обесценением курса национальной валюты в случае с Казахстаном. Крайняя уязвимость экономики Казахстана от импорта, где по отдельным позициям имеется 100%-ная зависимость от внешних поставок, проявилось в том факте, что инфляционное давление в стране было более существенным, чем, к примеру, в России. При этом в 2022-2023 годах регистрировалась двузначная инфляция (в среднем за год).

Отчасти такому высокому уровню инфляции в Казахстане способствовала внутренняя экспансионистская бюджетная политика с масштабными мерами социальной поддержки и стимулирования рынка недвижимости, значительная доля импорта из РФ, где отмечался рост цен, а также неудачный момент для запуска реформ в сфере ценообразования тарифов на услуги жилищно-коммунального направления (ситуация в отрасли стала критической и откладывать реформы стало невозможно).

В результате с 2022 года цены на потребительском рынке в Казахстане выросли на 43%, превысив показатель в России – 31% и в мире – 23%. Непосредственно в первый год войны в Украине в 2022 году инфляция в республике превысила 20% и была рекордной с 1997 года. Таким образом, в Казахстане до сих пор не сложились эффективные рыночные механизмы, сказывается недостаточная диверсификация торговых партнеров, а покупательная способность доходов казахстанцев за последние годы пострадала существеннее, чем в других странах мира.

Рисунок 2. Динамика инфляции, %

Источник: ЦБ РФ, БНС РК, МВФ

Бизнес из Узбекистана и Китая среди лидеров по ведению бизнеса в Казахстане

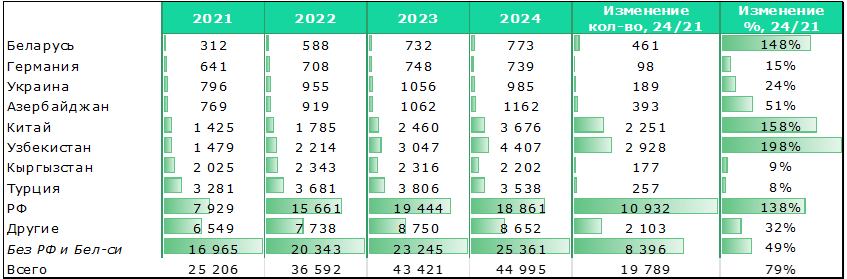

Одним из заслуживающих внимания трендов вследствие войны и последующих санкций в отношении России стала активная релокация бизнеса из данной страны в Казахстан. В соответствии с данными статистики, в 2022 году произошло резкое увеличение числа компаний с российскими корнями. Только за 1 год в 2022 году их количество практически удвоилось, с 7,9 тысячи до 15.7 тысячи. В 2023 г. данная тенденция сохранилась, но в меньшем масштабе, а в 2024 году даже отмечено сокращение действующих предприятий. В итоге с 2021 г. количество компаний из России выросло на 138%, или почти до 19 тысяч, а их удельный вес достиг 42% с 31% накануне военных действий. Интересно отметить, что еще более заметный наплыв компаний за тот же период был зафиксирован из Китая (+158%), Беларуси (+148%) и Узбекистана (+198%). Однако в случае с Узбекистаном и Китаем имел место фактор усиления экономической интеграции, где фактор войны имел опосредованное влияние, так как отраслевой профиль деятельности компаний из этих стран существенно отличался от российских.

Рисунок 3. Количество действующих предприятий с иностранным участием

Источник: БНС

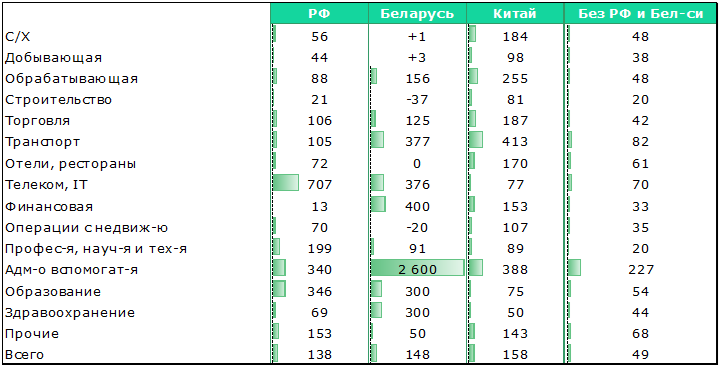

Рисунок 4 иллюстрирует сферу деятельности компаний по странам, где отчетливо видно, что даже между российскими и белорусскими компаниями имеются довольно существенные различия по сфере их деятельности. Российский бизнес в первую очередь делал акцент на таких сферах, как бизнес-услуги и образование, тогда как, к примеру, китайские компании интересовали практически все ниши деловой активности.

Одной из важных сфер деятельности российских компаний, конечно же, является сфера телекоммуникаций и IT. В данной сфере количество предприятий из России выросло в рассматриваемом периоде сразу на 700%, благодаря чему они стали доминирующими – 2,6 тысячи из 3,5 тысячи с долей в 75%! По нашему мнению, именно данная сфера, как никакая другая, стала невольным бенефициаром возникшего конфликта из-за релокации российских компаний. К примеру, часть своего бизнеса в Казахстан перевели InDriver, Yandex, Playrix и другие. На этом фоне экспорт услуг, связанных с IT, из Казахстана с 2022 г. по 2023 г. вырос в 7 раз – до свыше $600 млн, опередив другие услуги бизнес-характера.

Рисунок 4. Увеличение количества действующих предприятий с иностранным участием с начала 2022 г., %

Источник: БНС

Следует отметить, что не обошлось и без потерь. Так, в результате санкций свою деятельность в Казахстане пришлось прекратить таким крупным структурам, как дочерние банки Сбербанка и Альфа Банка. Однако ввиду высококонкурентного банковского рынка, бурного развития финтех-платформ их уход не повлек негативных последствий для местной экономики. По сообщениям официальных лиц, государственными органами проводится работа по привлечению иностранных компаний из России в Казахстан, но данный процесс не носит масштабного характера в силу малой емкости казахстанского рынка и недостатков инфраструктуры.

В условиях санкций Казахстан стал меньше торговать с Россией

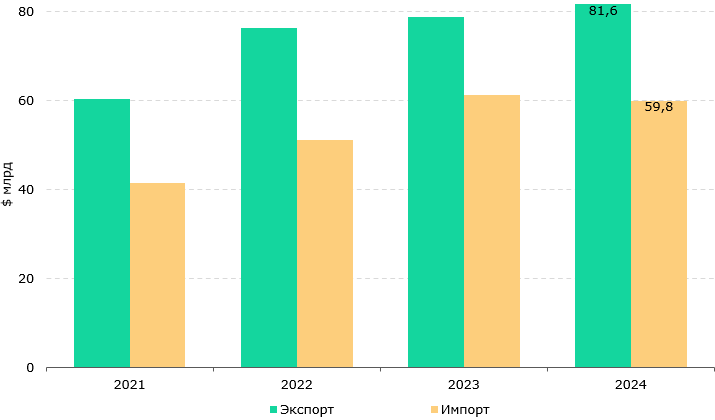

Внешняя торговля Казахстана в последние годы отличалась довольно значительным расширением как на стороне импорта, так и экспорта. Экспорт поддерживали благоприятные цены на нефть и увеличение объемов в натуральном выражении. Так, только нефти за 2024 год было экспортировано почти на 43 млрд долларов, или более половины от всей выручки. Импорт стимулировали внутренние потребности страны в товарах инвестиционного назначения – машины и оборудование, а также растущее потребление населения. Кроме того, импорт в республику возрос на фоне реэкспорта продукции в Российскую Федерацию, у которой из-за санкций возникли временные сложности с организацией внешних поставок.

Рисунок 5. Показатели внешней торговли Казахстана, $ млрд

Источник: БНС

Источник: БНС

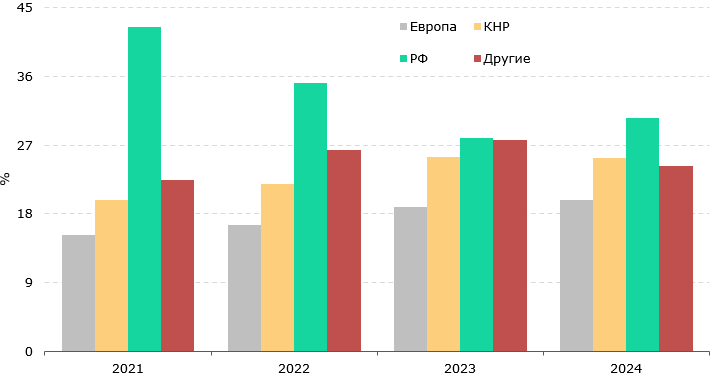

На фоне ухода многих иностранных производителей из России автоматически пошел на спад импорт из данной страны в Казахстан, так как ранее именно Россия удовлетворяла значительные потребности республики в готовой продукции, особенно промышленного характера. Как следствие, доля импорта из Российской Федерации упала с 43% перед войной в Украине до примерно 30% в настоящее время. Более того, в результате сокращения импорта и реэкспортных операций дефицит торгового баланса Казахстана с Россией снизился с 10,6 млрд долларов в 2021 году до 8,7 млрд долларов по итогам 2024 года. Однако в целом каких-либо значимых преимуществ из-за изменившейся ситуации Казахстан не получил по причине того, что не обладает достаточно развитой обрабатывающей промышленностью. При этом как поставщика необходимой республике готовой продукции Россию заместили другие страны, прежде всего соседний Китай, который занял первую строчку по размеру товарооборота, потеснив РФ.

Таким образом, условия внешней торговли несколько улучшились для Казахстана в основном за счет относительно высоких цен на углеводороды в 88 долларов за баррель в 2022-2024 годах (59 долларов в 2019-2021 годах). Бум импорта привел к тому, что его размер в 2022 году превысил отметку в 50 млрд долларов, преодолев предыдущий пик 2013 г. (49 млрд долларов), в 2023 году – 60 млрд долларов, но в прошлом году немного сократился, оставшись около 60 млрд долларов. Несмотря на опережающий рост импорта, профицит торгового баланса колебался в пределах 20 млрд долларов, хотя по историческим меркам был довольно умеренным, против 40 млрд долларов в среднем в 2011-2014 годах. Что касается реэкспортных операций, то их объем поступательно сокращается из-за опасений вторичных санкций. К тому же доля импорта из Казахстана в РФ не превышает 5% в совокупном объеме импорта России, при этом республика имеет протяженную территорию, что существенно удорожает транспортные издержки. То есть Казахстан не может рассматриваться как серьезный игрок в сфере снабжения РФ необходимой ей иностранной продукцией.

Рисунок 6. Удельный вес стран и регионов в импорте Казахстана, %

Источник: БНС

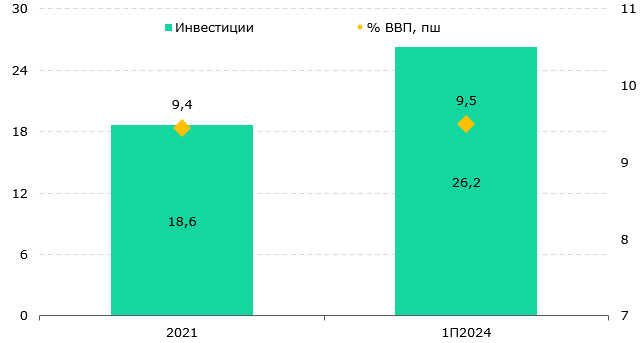

Прямые иностранные инвестиции не претерпели кардинальных изменений за последние годы. Согласно данным НБК РК, нетто-позиция по прямым инвестициям в сектора, без учета добычи нефти и газа, поступательно расширилась в абсолютном выражении с 18,6 млрд долларов в 2021 году до $26,2 млрд к середине 2024 года, но в относительном выражении, как доля в ВВП республики, увеличилась незначительно, с 9,4% до 9,5%. Очевидно, что усилия Казахстана по привлечению внешних инвестиций в несырьевой сектор страны оказались недостаточно эффективными, хотя тот факт, что удалось избежать их сокращения, также можно рассматривать как положительный результат в связи с высокими процентными ставками мировых Центробанков в последние годы – то есть дороговизной заемных ресурсов, которые традиционно используются при инвестировании в проекты.

Рисунок 7. Прямые инвестиции в Казахстан (нетто позиция, $ млрд, %)

Источник: НБК РК

Тенденция на увеличение сферы услуг в экономике продолжается

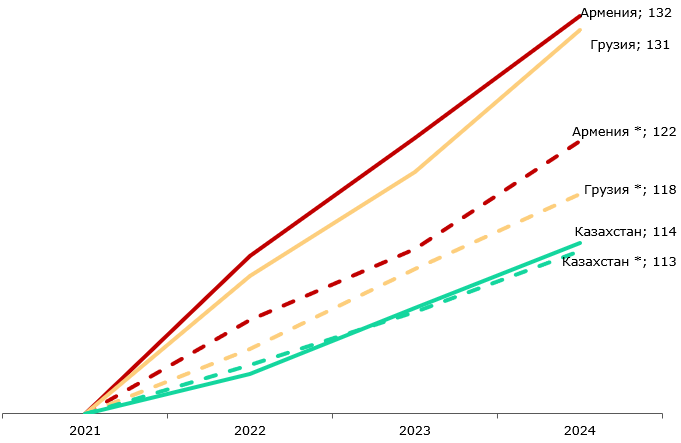

В заключении интересно рассмотреть динамику валового внутреннего продукта на примере отдельных стран. Известно, что так же, как и Казахстан, наплыв релокантов и резкое увеличение деловой активности испытали такие страны, как Армения и Грузия. И для экономик данных стран последствия войны в Украине действительно носили ярко выраженный позитивный эффект. Так, в периоде 2022-2024 годов накопленный реальный рост ВВП Армении достиг впечатляющих 32%, а Грузии – 31%. Для сравнения, в доковидном периоде естественный рост ВВП в совокупности составил хоть и весомые 22% и 18% соответственно, тем не менее был ниже примерно на треть. Разительный контраст умеренной динамики казахстанской экономики в сравнении с этими странами в ответ на потоки капитала и трудоспособного населения легко объясняется размером их ВВП, где он составляет по 8 млрд долларов, против 262 млрд долларов в Казахстане, по данным за 2023 год.

Вследствие притока валюты их денежные единицы также испытали заметное укрепление в сравнении с тенденцией к обесценению в предыдущие периоды.

Однако необходимо отметить, что прогнозы по темпам роста этих стран, равно как и Казахстана в предстоящие годы, в целом соответствуют их показателям до начала военных действий в Украине, что говорит о временном характере произошедших благоприятных изменений. Тем самым позитивный шок от последствий войны не привел к серьезным структурным изменениям экономик рассматриваемых стран.

Рисунок 8. Динамика ВВП отдельных стран, 2021 = 100

Источник: Focus Economics, БНС * рост ВВП за 2017-2019 годы

Анализ динамики основных отраслей экономики Казахстана демонстрирует сохранение тенденций, имевших место ранее. Расширение объемов добычи нефти в 2023 году прервалось стагнацией в 2024 году, что на фоне роста других отраслей привело к сокращению ее веса на 1,2 процентного пункта. Напротив, обрабатывающая промышленность несколько нарастила свой потенциал.

Стимулирование жилищного строительства наряду с расширением инвестиций в инфраструктуру и проекты в добывающих отраслях имели выраженный позитивный эффект для данной отрасли, в результате чего строительная индустрия испытала наиболее сильный прирост своего веса в экономике на 1,5 процентного пункта, до 7,2%.

Сфера торговли выступала бенефициаром расширения проникновения розничного кредитования банками и затронула как розничный товарооборот, так и оптовый. С учетом ее наиболее крупного веса после промышленности ее значение в экономике подросло на 1,4 процентного пункта, до 18,2%.

Сфера транспорта прибавила с 2022 г. 0,9 процентного пункта, достигнув 7,7% в структуре экономики, что, правда, было все еще ниже доковидных показателей. Сфера телекоммуникаций и IT незначительно увеличила свой вес, до 2,3% к ВВП. По нашему мнению, сфера транспорта и IT являются основными бенефициарами конфликта в Украине, так как транспорт, включая складскую инфраструктуру, в первую очередь реагирует на изменение цепочек движения товаров и пассажиров. В свою очередь, сфера IT сталкивается со все возрастающей потребностью для всех секторов экономики, для которой приток специалистов из России имел важное значение для расширения своей деятельности на уровне общеэкономического роста.

Происходящие изменения в структуре экономики демонстрируют продолжение тренда на расширение сферы услуг в ВВП благодаря большему динамизму неторгуемых секторов, т. е. сферы, преимущественно обслуживающие местный рынок. Экспансия российского бизнеса в Казахстане происходила в силу естественного роста географии их операций, которая несколько ускорилась из-за последствий войны в Украине. Кроме того, важно отметить, что основной поток компаний представляют собой малые предприятия (численность работников до 100 человек), масштаб которых несоизмерим с отраслями, куда они входили.

Рисунок 9. Изменение структуры ВВП Казахстана в постоянных ценах, %

Источник: БНС, Halyk Finance

Анализ отдельных экономических показателей казахстанской экономики в целом не выявил кардинальных негативных либо позитивных долговременных эффектов для экономики от последствий военных действий в Украине и мер противодействия со стороны преимущественно стран Запада в отношении России. Избыточное ценовое давление на внутреннем рынке, а также волатильность обменного курса тенге дополнительно усугублялись факторами внутреннего характера, однако требуют к себе внимания во избежание повторения таких рецидивов в будущем. Приток российских компаний в Казахстан, несмотря на масштабы, в основном представлен малыми предприятиями, не играющими значительной роли, кроме сферы логиcтики и IT. Для крупного российского бизнеса экономика Казахстана – в 9 раз меньшая российской (2,3 трлн долларов) – не может предоставить сопоставимых выгод от входа. Более того, структурно экономики Казахстана и России довольно схожи, то есть являются естественными конкурентами.

Официальные лица республики неоднократно заявляли, что не поддерживают санкции против России, но при этом способствовать их обходу также не намерены. Данная позиция страны недвусмысленно показывает, что Казахстан всерьез воспринимает угрозу вторичных санкций и во избежание их приложит все необходимые усилия.

Тесные экономические связи Казахстана и России наглядно демонстрируют уязвимость малой открытой экономики в случае возникновения непредвиденных негативных событий в крупной стране-партнере, тем самым подчеркивая правильность курса на многовекторность, которая должна непременно охватывать и экономический аспект.

В этой связи возрастающее экономическое взаимодействие Казахстана с Китаем, а также другими странами может и должно получить соответствующее развитие, тем более что китайский бизнес проявляет большой интерес к взаимным проектам во всех сферах экономической деятельности республики. При этом Китай активно продвигает инициативу глобального сообщества общей судьбы, в рамках которой важное место отводится экономической глобализации. Данная инициатива подкрепляется активными вложениями китайского бизнеса за рубежом, где объемы прямых инвестиций ежегодно исчисляются сотнями миллиардов долларов. Важно отметить, что стратегия Китая по развитию транспортных коридоров отвечает и интересам Казахстана, так как дает возможность республике наладить новые торговые мосты с другими странами и расширить свой транзитный потенциал. В этом контексте Казахстану предстоит еще многое сделать, чтобы повысить свою инвестиционную привлекательность для бизнес-кругов Китая, которая бы могла дополнить имеющиеся преимущества в виде общей протяженной границы, транзитного потенциала казахстанской географии и наличия значительных сырьевых ресурсов.

Более подробно с анализом двусторонних экономических отношений с Китаем можно ознакомиться в соответствующих отчетах, подготовленных Halyk Finance в конце прошлого года.

Обзор трендов и прогнозов по ключевым макроэкономическим показателям Китая

Обзор перспектив взаимовыгодных отношений между Казахстаном и Китаем

Перспективы взаимовыгодного сотрудничества Казахстана и Китая

Изображение Gerd Altmann с сайта Pixabay

Читайте по теме:

Индия манит: коррекция стоимости акций дает инвесторам новые возможности