Процентные ставки банков по тенговым депозитным продуктам в отчетном периоде продемонстрировали понижательную динамику. В частности, снижение затронуло несрочные вклады у Kaspi, ДБ Сбербанк, БЦК, АТФ Банк, Евразийский, Jýsan Bank, Bank RBK, "Нурбанк", Altyn Bank, ДО ВТБ Казахстан, ДБ "Альфа-Банк", Tengri Bank и AsiaCredit Bank, которые ранее предлагали максимальную ставку по указанным вкладам в пределах 10,5% годовых. Одновременно отмечается практически равнозначное снижение ставок и по образовательным вкладам у Народного Банка, Jýsan Bank и "Нурбанка".

Указанное снижение ставок следует за июньским решением КФГД об утверждении предельных ставок по вкладам физлиц на III квартал текущего года. Напомним, максимальные ставки по срочным и сберегательным тенговым депозитам были сохранены на прежнем уровне (11-13,5% годовых), в то время как с 01 июля годовая эффективная ставка вознаграждения по несрочным составляет 9,8% в сравнении с 10,5% месяцем ранее. Несмотря на указанное снижение, реальная доходность по несрочным вкладам остается положительной. При годовой инфляции в 5,4% положительная реальная ставка составляет 4,4%. Отметим, несрочный вклад – это наиболее привычный для вкладчиков инструмент сбережения, позволяющий как досрочное снятие денег, так и пополнение вклада без соответствующих удержаний.

По последним актуальным данным [1] НБРК (на 01.06.18), средневзвешенная ставка по привлеченным депозитам физлиц снизилась до 9,2% годовых с 9,7% ранее, а в иностранной валюте увеличилась до 1,2% с 1,0% годовых ранее. Также отметим, что по итогам июньского заседания по базовой ставке НБРК принял ожидаемое рынком решение по сохранению ее на уровне 9,0%. При этом было отмечено, что баланс рисков смещается в сторону более высокой траектории развития ставок.

Таблица 1. Текущие ставки по банковским депозитам

Источник: официальные веб-ресурсы БВУ по состоянию на 01.07.19 г.

Как сообщили в КФГД, последние решения о предельных ставках вознаграждения по депозитам были в том числе направлены на обеспечение роста кредитования казахстанской экономики через снижение стоимости неустойчивого фондирования банковских операций. В фонде ожидают, что в ближайшей перспективе приемлемая стоимость привлечения вкладов и развитие рынка безотзывных депозитов позволят банковскому сектору нарастить ресурсы для качественного роста кредитования казахстанской экономики.

Между тем наблюдаемые АФК рыночные ставки по банковским кредитам в отчетном периоде практически не изменились. Беззалоговые потребительские займы ДБ Сбербанк теперь доступны с годовой эффективной ставкой вознаграждения от 26,11% в сравнении с 24,4% ранее. Отметим, что, согласно актуальным данным НБРК (01.06.19 г.), средневзвешенная ставка вознаграждения по выданным тенговым кредитам населению составила 18,1% годовых (18,5% ранее).

Таблица 2. Текущие минимальные ставки по банковским кредитам

Источник: Официальные веб-ресурсы БВУ по состоянию на 01.07.19 г.

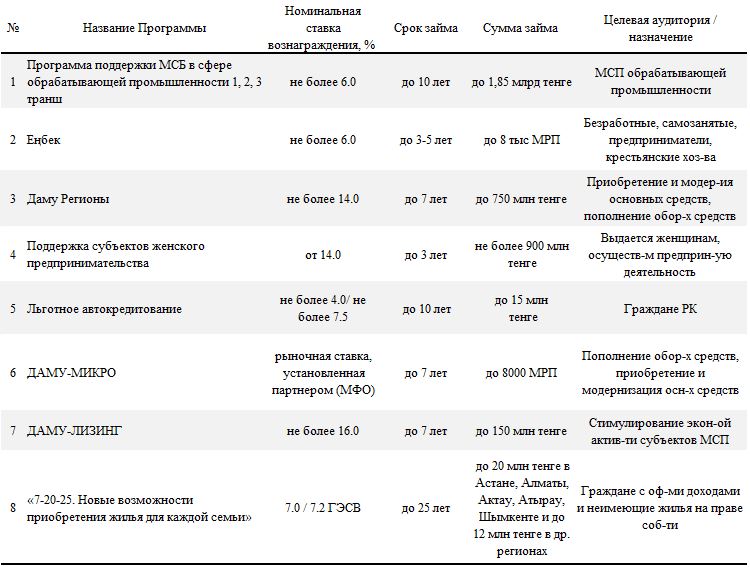

В начале июля прошлого года началась реализация программы жилищного кредитования "7-20-25. Новые возможности приобретения жилья для каждой семьи". В рамках реализации программы по состоянию на 21 июня 2019 года (с июля прошлого года) было одобрено 8442 заявки на предоставление займа на сумму 97,4 млрд тенге. При этом планируемый объем выдаваемых казахстанцам жилищных займов в 2019 году составляет 150,0 млрд тенге (100 млрд тенге – в 2018 году).

Таблица 3. Государственные программы кредитования

Источник: "Даму", НБРК

Примечание: Данные по ставкам были взяты с официальных ресурсов представленных банков и могут не в полной мере отражать все расходы, связанные с указанными продуктами. Для получения более детальной информации по продуктам следует обращаться в указанные банки.

[1] Более актуальная статистика НБРК по средним ставкам будет опубликована в конце текущего месяца.